Alle ETF sind Fonds. Aber nicht alle Fonds sind ETF – als Methode der Geldanlage bzw. zum Ansparen eines Vermögens zur Altersvorsorge sind Fonds sowie ETFs beliebt. Um zu entscheiden, welches Produkt besser zu den eigenen Vorstellungen passt, sollten die signifikanten Unterschiede, die zwischen den Anlageformen bestehen, bekannt sein.

Hinweis: Einige unabhängige Anlageberater am Markt, wie etwa die Nico Hüsch GmbH, nutzen zur optimalen Umsetzung der Kundenwünsche die Vorteile von passiven ETF und aktiven Investmentfonds gleichzeitig.

Vor allem die persönlichen Vorstellungen und Sparziele bezüglich der eigenen Geldanlage bestimmen, ob ETFs oder klassische Fonds die bessere Wahl sind.

Im Folgenden erfahren Sie mehr zum Thema Unterschied zwischen ETF und Fonds, inklusive ihrer Kosten und Risiken und potenziellen Rendite.

ETF oder Fonds – Unterschiede und Gemeinsamkeiten

In Investmentfonds landet das Geld vieler Anleger. Mit dem Geld in diesem Topf wird etwa in Wertpapiere, Immobilien oder Rohstoffe investiert – also in Wertpapierfonds, Immobilienfonds oder Rohstofffonds.

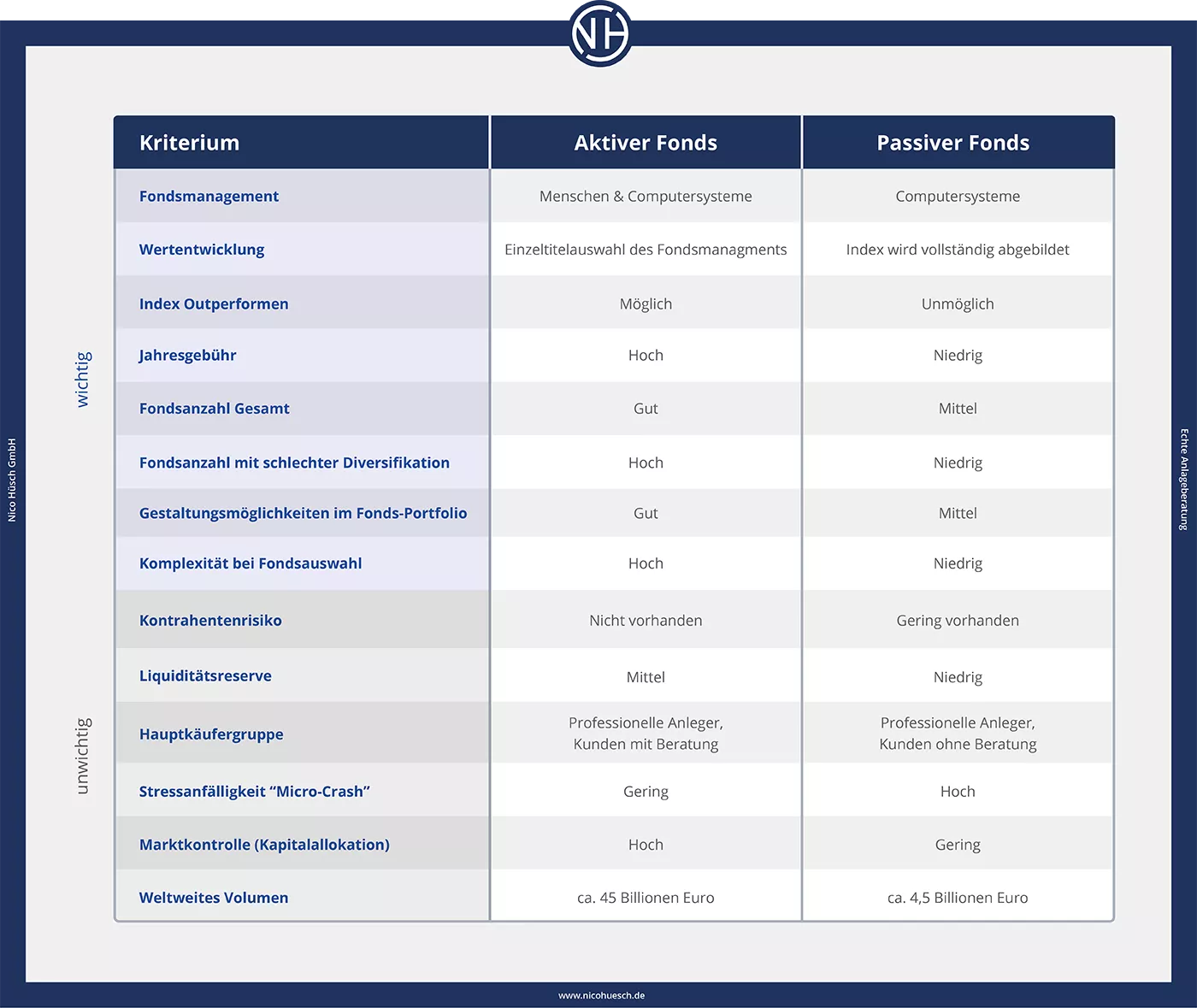

ETFs sind im Grunde Fonds, passive Fonds um genau zu sein – das steckt auch in ihrem Akronym: Exchange Traded Funds (Fonds). Doch das bedeutet nicht, dass sie gleich funktionieren wie klassische und aktiv gemanagte Investmentfonds.

Unter Investmentfonds versteht man allgemein Aktienfonds, Immobilienfonds, Rohstofffonds und auch Mischfonds. Aktive Fonds orientieren sich ebenfalls (oft) an einem Index, aber nicht, um diesen abzubilden, sondern um ihn zu übertreffen.

ETF vs. Fonds: Indexfonds oder Aktienfonds?

ETFs werden an der Börse gehandelt, sind also börsennotiert und bilden einen Index nach – daher rührt die Bezeichnung “passive Indexfonds”. Sie gehören – wie die klassische Variante – in den Bereich der Investmentfonds.

Gut zu wissen: In Deutschland ist der Leitindex der DAX, in den USA der Dow Jones und mit einem ETF, der den MSCI World abbildet, investiert man in ca. 1650 Unternehmen aus 23 Industrienationen.

Die klassischen, aktiv verwalteten Fonds gehören ebenfalls zu den Investmentfonds, sind aber anders konzipiert. Im Folgenden erfahren Sie mehr zum Unterschied zwischen Fonds und ETF.

Passive ETFs & Aktive Investmentfonds

Die signifikanteste vorteilhafte Eigenschaft ist die Passivität der ETFs. Passivität bedeutet, dass die ETFs – im Gegensatz zu den klassischen Investmentfonds – nicht aktiv von einem Fondsmanager verwaltet werden. Das fehlende Management drückt die Kosten für die ETFs stark nach unten. ETFs sind also ein verhältnismäßig kostengünstiges Investmentprodukt.

Nachteilig an diesem Konzept ist die Tatsache, dass sich Anleger selbst um Änderungen und Anpassungen in ihrem Depot kümmern müssen. Eine echte Anlageberatung von unabhängigen Experten ist vor allem für Anfänger empfehlenswert.

Klassische Fonds werden wiederum aktiv verwaltet. Fondsmanager entnehmen dem Fonds Aktienanteile bzw. fügen welche hinzu, von denen sie eine besonders gute Performance erwarten. Eine aktive Verwaltung gewährleistet also eine gewisse Reaktionsschnelligkeit, man ist nicht an die Indexentwicklungen gebunden.

Gut zu wissen: In der Realität ist es aber meist so, dass die wenigsten Fonds aktiv verwaltet werden – nur ca. 2 % der Fonds können es aufgrund des verwalteten Vermögens überhaupt sinnvoll machen. Es reicht für Fonds aus, dass ein Fondsmanager einmal im Jahr kleine Änderungen vornimmt, um als “aktiv” bezeichnet zu werden.

Nico Hüsch über aktive Fonds

„Viele aktive Fondsmanager schlagen den Index nicht. Doch dafür gibt es nachvollziehbare Gründe. Ganz viele als „aktiv“ geführte Fonds haben kein aktives Fondsmanagement. Wenn ein Fondsmanager für 20 Fonds einmal im Jahr ein paar kleine Änderungen vornimmt, gelten diese Fonds als „aktiv“. Es ist bemerkenswert, dass nur ca. 2 % der aktiven Fonds überhaupt ein aktives Management im eigentlichen Sinne durchführen, da sie auch über ein ausreichendes verwaltetes Vermögen verfügen, um die Arbeit richtig zu machen.“

Wenn Sie diese Themen genauer interessieren, klicken Sie bitte [hier].

Transparenz

Wenn ein ETF beispielsweise den DAX abbildet, so setzt man mit diesem ETF auf die Kursentwicklung dieses Index, also auf den gesamten Markt statt in ein einzelnes Unternehmen. So weiß man als Anleger auch jederzeit, was im ETF enthalten ist. Die Index-Nachbildung der meisten ETFs sorgt also für umfassende Transparenz.

Allerdings gibt es mehrere Methoden, um einen ETF nachzubilden:

- physische Replikation

- Sampling

- synthetische Replikation.

Nicht jeder ETF bildet dabei den gesamten Index 1:1 ab.

Mehr dazu erfahren Sie im Beitrag über ETF-Beratung.

Aktive Fonds gelten wiederum als nicht besonders transparent. Man gibt als Anleger die Verantwortung für die Zusammenstellung des Portfolios an die Fondsmanager ab. Diese treffen Entscheidungen basierend auf ihrer Meinung bzw. Prognose bzgl. der Performance der Aktien. Weiter ist auch die Anlagephilosophie der Fondsmanager relevant.

In regelmäßigen Abständen sollte die Anlagestrategie einsehbar sein und Informationen zu Entscheidungen an Anleger kommuniziert werden, sodass es für sie nachvollziehbar bliebt. Dies erfolgt über die regelmäßigen Berichte, die Investmentfonds veröffentlichen.

Flexibilität und Diversität

Kaufen kann man ETFs in der Regel über Banken oder Investmentfirmen, gehandelt werden sie über eigene Plattformen im Netz.

Gut zu wissen: ETFs sind nicht nur für Aktien verfügbar, sondern auch für Unternehmens- und Staatsanleihen im Rentenmarkt, den Geldmarkt oder den Rohstoffmarkt.

Dadurch, dass man mit einem ETF die Aktien vieler Unternehmen, die eben im jeweiligen Index vertreten sind, kauft, entsteht eine breite Streuung bzw. Diversität. Durch das diversifizierte Portfolio läuft man als Anleger nicht Gefahr, alles auf eine Karte zu setzen und grobe Verluste hinnehmen zu müssen.

Im Kontext von klassischen Fonds haben Anleger wenig Einfluss auf die Zusammenstellung des Portfolios, da dies dem Fondsmanager obliegt. Auch was den Zeitpunkt von Kauf und Verkauf angeht, liegt die Verantwortung (eher) beim Fondsmanager. Anleger möchten von deren Erfahrung und Einblick in den Markt profitieren.

Rendite

Die Rendite, also der Gewinn, der mit ETFs realisiert werden kann, wird nicht den Kursgewinn des jeweiligen Index übertreffen, da dieser vom ETF lediglich abgebildet wird.

Somit sind ETFs nicht für schnelle und große Gewinne geeignet, sie sind nicht dazu in der Lage “den Markt zu schlagen”. Das ist auch gar nicht die Idee hinter den ETFs, denn man möchte auf lange Sicht garantierte Gewinne machen, indem man mit dem Strom der Anleger mitschwimmt, anstatt zu versuchen, es geschickter zu machen als alle anderen.

Bei den klassischen Fonds versucht der Fondsmanager aktiv, die größtmöglichen Gewinne einzufahren – Ziel ist es also, den Markt zu übertreffen. Davon profitieren sowohl die Anleger, da sie am Gewinn beteiligt werden, als auch die Fondsmanager.

Der große Vorteil an klassischen Fonds ist die Möglichkeit, mit geschickten Investments und klugen Entscheidungen seitens der Fondsmanager schnell Gewinne zu machen, die weit über den Kursgewinnen der Indizes liegen.

Rechte

Beim Investment in ETFs gibt man das Mitspracherecht auf, das man als Anleger eigentlich hat und übergibt es an die Fondsgesellschaft.

Kleinanleger, die beispielsweise Aktien eines großen Unternehmens halten, haben durch ihre Anteile ein Mitspracherecht. Dieses wird im Zuge der Jahreshauptversammlung zwar kaum ins Gewicht fallen, aber das Recht besteht.

Aktienfonds oder ETF? Die Mischung macht’s!

Die Vorteile und Nachteile der beiden Anlagemöglichkeiten bedeuten für Anleger, dass in einem ausgewogenen Finanzkonzept die Vorteile beider Formen miteinander kombiniert werden können.

Das beliebteste Portfolio der Nico Hüsch GmbH setzt sich aus aktiven und passiven Fonds zusammen, sodass die Vorteile beider umfassend ausgenutzt werden können, ohne dabei viel Risiko einzugehen. Es sieht folgendermaßen aus:

Fazit: Unterschied zwischen ETF und Fonds

ETFs und klassische Investmentfonds haben jeweils ihre Vorteile und Nachteile. Es kann nicht pauschal gesagt werden, dass ein Modell besser ist als das andere – eher sollte man im eigenen Sparplan die Vorteile beider für sich nutzen. Das funktioniert am besten mit unabhängiger und professioneller Beratung.

FAQs – häufig gestellte Fragen

Weitere passende Artikel aus unserem ETF-Ratgeber:

Allgemeine Informationen zu ETFs:

Informationen zu ETF-Portfolios und ETF-Empfehlungen: