Wenn Sie Ihr Geld für 10 Jahre anlegen möchten, haben Sie prinzipiell drei Möglichkeiten, ein sinnvolles Anlageportfolio zu gestalten. Entweder Sie wählen eine offensive Anlagestrategie – größeres Risiko & höhere Rendite – und investieren zu 100 % in Aktienfonds. Oder Sie entscheiden sich für eine defensive Strategie – geringes Risiko & kleinere Rendite – und investieren in Mischfonds.

Die dritte und oftmals beste Variante ist die richtige Kombination aus beiden Ansätzen.

Welche die beste Geldanlage für 10 Jahre für Sie ist, hängt maßgeblich davon ab, wie eindeutig oder dringend Sie das Geld in 10 Jahren benötigen. Im Folgenden zeigen wir Ihnen Ihre Möglichkeiten anhand von unseren meist vermittelten Portfolios (Aktien- & Mischfonds) detailliert auf.

Geld für 10 Jahre anlegen: das Wichtigste in Kürze

- Während bei langfristigen Zeiträumen eine Investition zu 100 % in Aktienfonds für viele unserer Kunden absolut sinnvoll ist, muss man bei 10 Jahren differenzierter vorgehen.

- Es kommt dabei sehr auf Ihre individuelle Situation an.

- Wenn Sie das investierte Geld auf jeden Fall genau nach 10 Jahren brauchen, müssen Sie zwangsläufig defensiver investieren.

- Warum? Weil Sie keinesfalls im Minus verkaufen und mindestens 3–4 % Rendite erwirtschaften wollen – selbst in Zeiten einer Krise.

- Wenn Sie Ihr Geld nicht unbedingt nach 10 Jahren benötigen – und genug Zeit haben, einen Bärenmarkt (fallende Kurse) in Ruhe auszusitzen – bietet sich eine offensive Strategie an.

- Warum? Weil dann die Wahrscheinlichkeit, dass Sie mehr Rendite erwirtschaften, deutlich höher ist.

- Natürlich können Sie auch beide Strategien (offensiv & defensiv) kombinieren und einen Mittelweg einschlagen.

- Letztendlich hängt die Zusammenstellung Ihres Portfolios davon ab, wie viele Schwankungsrisiken Sie in Kauf nehmen wollen oder können.

Geld für 10 Jahre anlegen: Patentrezepte gibt es nicht!

Geld für 10 Jahre anlegen ist eine heikle Angelegenheit, denn es ist immer ein Spagat zwischen einer mittelfristigen Geldanlage und einer langfristigen Geldanlage.

Auch wenn Sie im Netz auf andere Informationen stoßen: Allgemeine Aussagen darüber, was die beste Geldanlage für 10 Jahre ist – seien es Aktienfonds, Rohstoffe, Immobilienfonds, Schiffsaktien oder sonstige Assetklassen –, können Sie getrost ignorieren.

Ohne ein paar entscheidende Fragen – vorab – zu beantworten, machen irgendwelche Aussagen darüber nur wenig Sinn. Es kommt unbedingt auf Ihre individuelle Situation an:

- Wie alt sind Sie?

- Was ist Ihr Sparziel? (Vermögen vererben? Auto kaufen? Haus bauen?)

- Wie viel Geld wollen Sie für 10 Jahre anlegen?

- Ist Ihr investierter Betrag alles, was Sie haben?

- Wie viel Risiko können oder wollen Sie eingehen?

- Brauchen Sie Zugriff auf das Geld genau nach 10 Jahren?

- Oder sind Sie zeitlich flexibel?

- u. v. m.

Erst anhand dieser (und anderer) Fragen kann man ernsthaft sagen, welches Portfolio für Sie sinnvoll ist und welche Anlagestrategie Ihren individuellen Sparzielen für 10 Jahre wirklich Rechnung trägt.

Mehr erfahren über Anlagestrategien

Gut zu wissen: Die unabhängigen Finanzberater Berater der Nico Hüsch GmbH lernen Sie und Ihre Finanzsituation in gemeinsamen Gesprächen immer besser kennen. Somit können wir uns optimal in Ihre Situation hineinversetzen und für Sie passende, konkrete Vorschläge ausarbeiten.

Wir halten nichts von simplen, standardisierten Fragen, wie jeder Online-Broker oder jede Bank sie stellt: Welche Risikoklasse haben Sie – auf einer Skala von 1 bis 7? Wollen Sie Steuern sparen? usw. Wir zeigen Ihnen mögliche Konzepte und erörtern gemeinsam die Vor- und Nachteile des jeweiligen Ansatzes.

Nico Hüsch über die beste Geldanlage für 10 Jahre

„Bleiben Sie skeptisch, wenn man Ihnen die beste Geldanlage für 10 Jahre aus dem Nichts vorlegt – ohne Ihre Sparziele, Vermögensverhältnisse & individuelle Situation zu kennen. Vielfach beworben werden z. B. Festgeldkonten oder Schifffahrtsaktien. Beides ist meistens unsinnig. Bei Ersterem ist die Inflationsrate (2 %) höher als Ihre Rendite (max. 1,5 %). Bei Letzterem ist das Klumpenrisiko einfach zu hoch. Mein Rat lautet: ein breit diversifiziertes Portfolio aus Aktien- oder Mischfonds. Das ist sowohl für sicherheitsorientierte wie auch risikofreudige Anleger eine sinnvolle Option – mit hoher Wahrscheinlichkeit auf Rendite.“

Warum nicht Festgeld für 10 Jahre anlegen?

Die Attraktivität von Festgeldkonten liegt schlichtweg darin, dass das Risiko praktisch gegen null geht. Ihre Bank müsste schon insolvent gehen, damit Sie Ihr Geld verlieren und selbst für diesen Fall gibt es eine gesetzliche geregelte Einlagensicherung – von 100.000 € je Konto und Kunde – und darüber hinaus gibt es eine Sicherung durch die Banken selbst, die oft in die Millionen pro Kunde gehen.

Doch das hohe Maß an Sicherheit hat seinen Preis: Sie werden kaum eine Bank finden, die Ihnen ein Festgeldkonto mit mehr als 0,5 % – 1,5 % verzinst. Angesichts einer Inflationsrate von 2 % ist das kein gutes Geschäft, um Ihr Geld für 10 Jahre anzulegen.

Im Übrigen bedeutet Festgeld auch, dass Sie oft nicht vorzeitig an Ihr Geld kommen, sollten Sie es doch benötigen. Hier gleicht die magere Rendite also wirklich nicht die systemische Reduzierung der Verfügbarkeit des Kapitals aus. Wie bei jeder Geldanlage gilt auch hier folgender Grundsatz:

Jede Geldanlage, die eine nennenswerte Rendite erwirtschaften soll, ist mit einem Risiko behaftet.

Was ist eine nennenswerte Rendite? Alle relevanten Zentralbanken haben für die allgemeine Inflation etwa 2 % als Ziel definiert. Als Anleger müssen Sie also davon ausgehen, dass Ihr investiertes Geld pro Jahr durchschnittlich 2 % an Kaufkraft verliert.

Daher kann man von einer nennenswerten Rendite nur dann sprechen, wenn diese über 2 % pro Jahr liegt. Liegt die Rendite darunter, verliert Ihr Vermögen real an Wert. Erstrebenswert sind also mindestens Renditen von 3-4 % und mehr per annum. Nur so wird langfristig nach Inflation, Kosten und zu erwartenden Steuern ein Werterhalt oder eine kleine Rendite erreicht.

Risiko reduzieren?

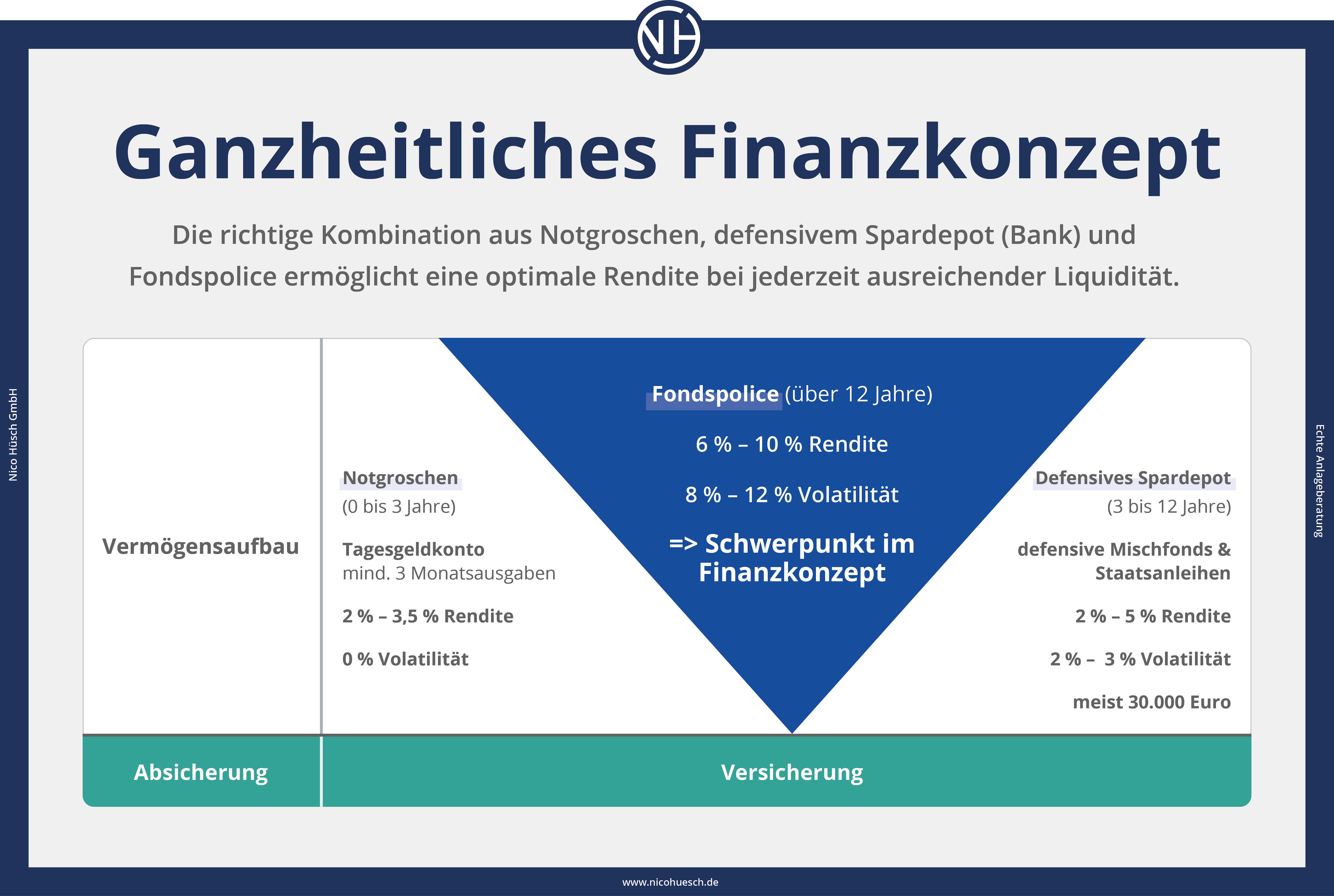

Das Risiko Ihrer Geldanlage kann durch ein sinnvolles Finanzkonzept, bestehend aus mindestens 3 Bausteinen – 1. Notgroschen, 2. defensives Spardepot, 3. Fondspolice – aber massiv gesenkt werden.

Das passende Finanzkonzept ist wie ein Fingerabdruck und damit einzigartig. Es passt nur für den jeweiligen Menschen in Gewichtung seiner Geldanlage. Über die einzelnen Details hierzu erfahren Sie mehr in unserem ausführlichen Ratgeber zur Fondspolice.

Geld für 10 Jahre angelegt: echte Portfolios unserer Kunden

Wie Sie Ihr Geld sinnvoll für 10 Jahre anlegen können und welche Risiken dabei auf Sie zukommen können, illustrieren wir Ihnen im Folgenden – anhand unserer meistverkauften Portfolios. Wir stellen Ihnen sowohl ein defensives als auch ein offensives Portfolio vor, zeigen Ihnen die Performance der letzten 10 Jahre und diskutieren am Schluss, welche Möglichkeiten Sie haben, beide Portfolios zu kombinieren.

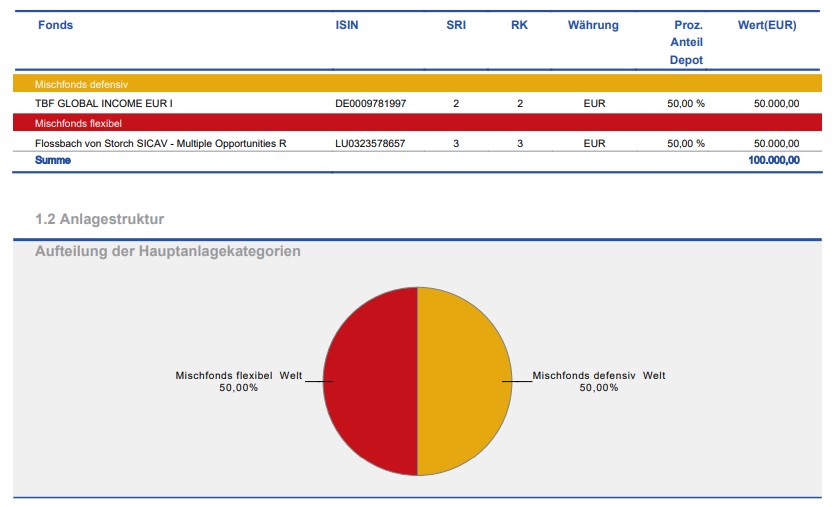

Defensives Portfolio mit Mischfonds

Für moderat defensiv orientierte Anleger – weniger Risiko & geringere Rendite – empfehlen wir in aller Regel ein Portfolio aus Mischfonds. Eines unserer meistverkauften defensiven Portfolios könnte wie folgt aussehen.

Hinweis: Bei folgendem Schaubild ist nur ein moderat defensiver Ansatz bedacht. Selbstverständlich kommen je nach Kundensituation weitere Anlagemodelle dazu. Die meisten unserer Kunden haben zwischen 5 und 10 Anlagefonds in ihrem Gesamtportfolio.

Was sind Mischfonds? Mischfonds vereinen i.d.R. alle vier klassischen Kapitalmärkte – Aktien, Anleihen, Geldmarkt & Rohstoffe. Die zu erwartende Rendite ist nicht so gut wie die im Aktienmarkt. Der Vorteil ist aber, dass die Kursschwankungen (Volatilität) bei Mischfonds deutlich niedriger sind als bei Aktienfonds.

Machen Sie sich bitte bewusst, dass Sie nur dann einen Großteil Ihres Vermögens in renditeorientierte Anlagen (Aktien) investieren können, wenn Sie einen ausreichend großen Notgroschen und defensive (schnell verfügbare) Anlagen auf der Seite haben. Es geht bei einer Geldanlage immer darum, eine möglichst gute Gesamtrendite zu erzielen, ohne dabei in wichtigen Lebenssituation auf Kapitalentnahmen verzichten zu müssen – z. B. weil die Finanzmärkte gerade in einer Krise stecken.

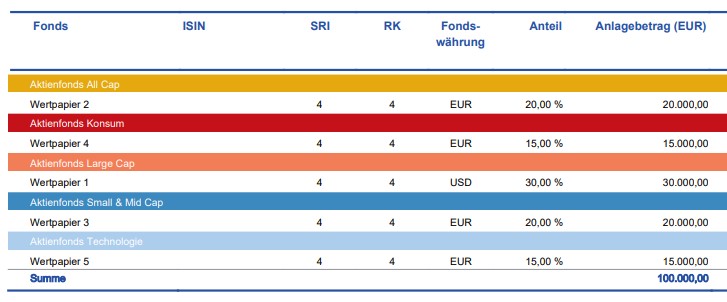

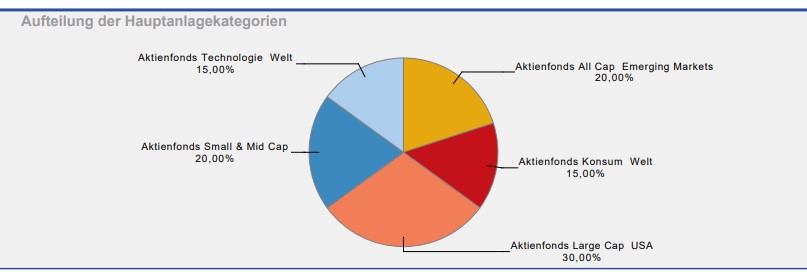

Offensives Portfolio mit 100 % Aktienquote

Für offensiver orientierte Anleger – mehr Risiko & höhere Rendite – empfehlen wir in aller Regel ein Portfolio mit einer Aktienquote von 100 %. Eines unserer meistverkauften offensiven Aktienfonds-Portfolios sieht so aus:

Wie man an der Aufteilung der investierten Länder & Branchen sieht, findet eine echte Diversifikation statt:

Was ist Diversifikation? Beim Thema Diversifikation gilt: Ein ausgewogenes Portfolio muss nicht zwangsläufig verschiedene Anlageklassen – z. B. Aktien, Anleihen und Rohstoffe – enthalten. Anleger können auch innerhalb einer Assetklasse diversifizieren.

Dabei geht es darum, dass man z. B. in viele Aktien (weltweit in verschiedene Branchen) gleichzeitig investiert, anstatt alles nur auf ein Unternehmen oder eine Branche zu setzen. Am einfachsten geht das über aktive & passiv gemanagte Fonds!

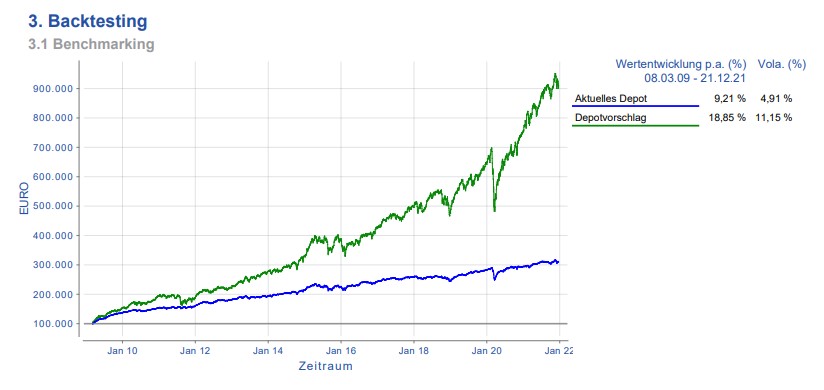

Performance beider Portfolios über die letzten 12 Jahre

Vergleichen wir nun das meistverkaufte defensivere Portfolio aus 2 Mischfonds (blauer Graph) mit dem meistverkauften Aktienportfolio (grüner Graph) aus 5 aktiven & passiven Fonds, ergibt sich folgendes Schaubild:

Zwischenfazit

Angesichts des Corona-Crashs im Februar 2020 sollte man Folgendes bedenken:

- Wenn Sie nach genau 10 Jahren über Ihr Geld verfügen müssen, hätten Sie selbst im ungünstigsten Sparzeitraum 2010–2020 eine gute Rendite (grün) bzw. ausreichende Rendite (blau) erwirtschaftet.

- Jedoch hätte ein Crash auch schlimmer ausfallen können und Sie hätten mit Minus verkaufen müssen – jedenfalls, was das offensive Portfolio (100 % Aktienquote) anbelangt.

- Zum Vergleich: Bei einer Geldanlage von 10 Jahren könnte sich das defensive Portfolio (blau) durchaus auszahlen.

- Selbst beim ungünstigsten Einstiegs- & Ausstiegspunkt würde man mit Mischfonds praktisch keine Verluste einfahren und wäre trotz Krise in aller Regel nicht gezwungen, im Minus zu verkaufen.

- Daher ist die Frage, ob Sie das Geld nach 10 Jahren unbedingt brauchen, für die Auswahl eines passenden Portfolios so essenziell.

Kombination beider Portfolios – ein Beispiel

Je nachdem, wie eindeutig das Geld benötigt wird in 10 Jahren, könnten Sie auch ein Modell wählen, dass beide Portfolios (offensiv & defensiv) kombiniert – vorausgesetzt, Sie nehmen gewisse Schwankungsrisiken in Kauf:

- Im ersten Jahr investieren Sie Ihr Geld zu 50 % in Mischfonds & zu 50 % in Aktienfonds.

- Dann profitieren Sie von der höheren Rendite der Aktienfonds, wodurch Ihre Gesamtrendite steigt.

- Die ersten 5 Jahre schichten Sie 10 % vom offensiven Depot in Ihr defensives Depot um.

- Im 6. Jahr wäre Ihr Geld dann zu 100 % defensiv angelegt.

- Wozu das Ganze? Das Kapital, welches Sie jährlich entnehmen, ist immer mindestens 5 Jahre in defensiven Anlagen investiert und unterliegt somit weniger Schwankungen.

- Mit diesem Modell hätten Sie also einen klugen Weg gewählt – aus möglichst hoher Rendite bei möglichst sicherer Verfügbarkeit – bei 10 Jahren Geldanlage.

Gut zu wissen: Ob die hier erwähnten 5 Jahre für Sie richtig sind, oder doch eher 3 Jahre oder auch 10 Jahre, erarbeiten Sie am besten gemeinsam mit einem unabhängigen Finanzberater aus unserem Haus. Übrigens: Auch so ein 10-Jahresplan ist nicht statisch. Sollten Sie mehr oder weniger Geld benötigen, als zunächst geplant, kann die Gewichtung jederzeit an Ihr Leben angepasst werden.

Fazit: Geld für 10 Jahre anlegen

Wenn Sie Ihr Geld für 10 Jahre anlegen, kommt es also darauf an, wie dringend Sie den investierten Betrag genau nach 10 Jahren brauchen. Und Ihrem persönlichen Risikoprofil entsprechend haben Sie prinzipiell folgende Möglichkeiten:

- Sie investieren in ein defensives Portfolio aus Mischfonds.

- Sie investieren in ein offensives Portfolio aus 100 % Aktienfonds.

- Sie kombinieren beide Modelle und schichten die Gewichtungen regelmäßig um.

- Welcher Weg für Sie am besten ist, um 10 Jahre Geld anzulegen, hängt dabei immer von Ihren Vermögenswerten und Ihren Sparzielen ab.

- Wenden Sie sich dazu gerne an einen unabhängigen Finanzberater.

FAQs – Wichtige Fragen kurz erklärt

1. Ihrem Budget (Vermögen)

2. Ihren Kenntnissen (Finanzwissen)

3. Ihrer Mentalität (Risikoprofil)

4. Ihren Sparzielen (Zweck der Geldanlage).

Weitere passende Artikel aus unserem Anlagestrategie-Ratgeber: