Wie lege ich 500.000 Euro an? Prinzipiell hängt das vom gewählten Anlagezeitraum ab. Sie haben z. B. folgende drei Möglichkeiten:

Gut zu wissen: Diese drei Links führen zu mehreren Beispiel-Portfolios von echten Kunden der Nico Hüsch GmbH. Je nachdem, für welchen Zeitraum Sie 500.000 Euro anlegen möchten, fallen unsere Beratungen zu einer passenden Anlagestrategie und konkreten Portfolio-Vorschlägen anders aus.

Im folgenden Beitrag gehen wir davon aus, dass Sie 500.000 Euro langfristig anlegen und diskutieren die Frage, ob Sie bei 500.000 Euro allein von den Zinsen leben können (Stichwort: ewige Rente).

500.000 Euro anlegen: Das Wichtigste in Kürze

- 500.000 Euro können viel oder wenig Geld sein – das hängt in erster Linie von Ihren Sparzielen (Hauskauf, ewige Rente etc.) ab.

- 500.000 Euro auf dem Konto liegen lassen ist angesichts der Inflation und Strafzinsen jedenfalls keine gute Idee.

- Dasselbe gilt für Nichtstun: Der mögliche Gewinn, der Ihnen durch Ihre “Nichtanlage” entgeht, ist mit das größte Argument, Ihr Kapital sinnvoll zu investieren.

- Wenn Sie Ihr Kapital erhalten möchten, ist ein defensives Portfolio mit einer Rendite von 2 % – 4 % oft die richtige Wahl.

- Bei einem langfristigen Zeitraum (mind. 12 Jahre +) und einem breit diversifizierten Portfolio liegen realistische Renditen sogar zwischen 6 und 12 Prozent.

- Mit solchen Renditen können Sie mit 500.000 Euro auch eine “ewige Rente” realisieren.

500.000 Euro anlegen – Zinsen für die ewige Rente?

Reichen 500.000 Euro für eine ewige Rente? Wer 500.000 anlegen und von den Zinsen leben möchte, kommt um ein breit diversifiziertes Investment in den Aktienmarkt nicht herum. Vergleichen Sie dazu folgende Rechnung: Wenn Sie 500.000 Euro anlegen bei einer Nettorendite von 7 % (nach allen Kosten), dann hätten Sie monatlich ungefähr 2.100 Euro monatlich zur Verfügung (ohne Kapitalverzehr).

Gut zu wissen: Ohne Kapitalverzehr bedeutet, Ihre 500.000 Euro bleiben Ihnen trotz (ewiger) Rente erhalten. Hier können Sie Ihre ewige Rente aus Kapitalvermögen selbst berechnen.

Wie lege ich 500.000 Euro langfristig am besten an?

Soviel gleich vorab: den einen goldenen Weg, wie Sie 500.000 Euro am besten anlegen, gibt es nicht. Zu dieser Frage lassen sich keine allgemeingültigen Aussagen treffen. Es kommt immer auf Ihre persönliche Situation und damit auf Fragen wie die folgenden an:

- Wie alt sind Sie?

- Über welchen Zeitraum wollen Sie Ihr Geld anlegen?

- Was ist Ihr Sparziel? (Erbschaft? Steueroptimierung? Vermögensaufbau?)

- Was sind Ihre Vermögenswerte? (Besitzen Sie Immobilien?)

- Möchten Sie möglichst früh in Rente gehen?

- u. v. m.

Erst anhand der Antworten auf diese (und andere) Fragen kann man ernsthaft sagen, wie und wo Sie 500.000 Euro am besten anlegen können – und welche Anlagestrategien dafür infrage kommen.

Mehr erfahren über Anlagestrategien

Wie würde Nico Hüsch 500.000 Euro anlegen?

„Mit einer halben Million Euro investierbaren Kapitals und ggf. weiteren Einnahmequellen ist für viele Menschen eine Fortführung des gewohnten Lebensstandards bis ins hohe Alter – aus Zinserträgen – möglich.“

Dr. Annikki Schoolmann über Anlageberatung

„Die Veränderungen in der Finanzindustrie in den letzten 20 Jahren verlangen eine neue Form der Kundenberatung. Auch aus eigener und leider schlechter Erfahrung ist es mir wichtig, dass jeder Sparer in Deutschland Zugang zu einer optimalen, transparenten und renditeorientierten Anlageberatung erhält. Mit Nico Hüsch habe ich hierfür den richtigen Finanzberater gefunden.“

500.000 Euro anlegen: Beispiel aus der Praxis

Damit Sie sich aber besser ein Bild davon machen können, wie eine Geldanlage mit 500.000 Euro in der Praxis realisiert werden kann, zeigen wir Ihnen im Folgenden eines unserer meist vermittelten Portfolios – bestehend aus insgesamt 5 aktiven und passiven Aktienfonds.

In diesem Portfolio werden 70 % in die drei Wirtschaftsregionen USA, Europa, Asien investiert und weitere 30 % durch spezialisierte Branchenfonds in Konsum- und Technologiewerte. Diese Verteilung wird individuell an die Kundenbedürfnisse angepasst. Wie man an der Aufteilung der investierten Länder & Branchen sieht, findet eine echte Diversifikation statt.

Bisherige Entwicklung der Aktienfonds

Seit 2010, also in den letzten 14 Jahren, hat das meist vermittelte Portfolio – bestehend aus 5 aktiven & passiven Aktienfonds – eine durchschnittliche Rendite von 12,48 % pro Jahr erzielt. Damit haben unsere Anleger ihr anfängliches Investment in 10 Jahren fast verdreifacht – Steuern und Inflation bereits abgezogen! Die jeweilige Entwicklung der einzelnen Fonds können Sie der folgenden Grafik entnehmen:

Entwicklung eines echten Kunden-Portfolios: 2010 bis 2014

Höhe der monatlichen ewigen Rente

Angenommen Sie hätten die letzten 14 Jahre in diese Fonds Ihre 500.000 Euro investiert und eine (über-) durchschnittliche Rendite von 12,48 % im Jahr erzielt, so hätte die Höhe Ihrer ewigen Rente, die Sie sich hätten auszahlen können, circa 3.600 Euro monatlich betragen. Ewige Rente bedeutet, dass Sie nur von den Zinsen leben, ohne Kapitalverzehr, also ohne auf Ihre 500.000 Euro zugreifen zu müssen.

Also hätten Sie bei diesem Szenario zum Todeszeitpunkt immer noch Ihre 500.000 Euro. Aber 12,48 % sind eine äußerst hohe Rendite. Sinnvoller wäre es, wenn Sie mit circa 7 % Rendite kalkulieren, denn es wird nicht immer so gut laufen an den Aktienmärkten, wie in den letzten Jahren.

Gut zu wissen: Die letzten 14 Jahre liefen überdurchschnittlich gut und es gibt keine Garantie – schon gar nicht auf Renditen im zweistelligen Bereich. Wenn man dieser Kalkulation eine bescheidenere Rendite von circa 7 % pro Jahr zugrundelegt, dann könnten Sie sich – als ewige Rente – circa 2100 Euro pro Monat auszahlen.

Kapital “aufzehren” über 20 Jahre

Angenommen Sie wollen bei 500.000 Euro von einer Rente leben, mit Kapitalverzehr, dann fällt der monatliche Betrag – je nach gewähltem Zeitraum – höher aus.

Dazu ein Beispiel: Wenn Sie 500.000 Euro für 20 Jahre mit einer durchschnittlichen Rendite von 7 % pro Jahr anlegen, können Sie sich eine monatliche Rente von etwas mehr als 3300 Euro auszahlen. Im Unterschied zur ewigen Rente ist das gesamte Kapital aber nach 20 Jahren aufgebracht.

Hier sehen Sie nochmal alle Zahlen auf einen Blick:

500000 Euro anlegen und von der Rente leben

| Zinsen / Rentenform | ewige Rente (mtl.) (ohne Kapitalverzehr) | Rente für 20 Jahre (mit Kapitalverzehr) |

| 12,48 % | 3.667,92 Euro | 4.427,52 Euro |

| 7 % | 2.106,20 Euro | 3.312,32 Euro |

Wichtiger Hinweis zu der hohen Rendite!

Bei einer solchen Zahl – ø 12,48 % pro Jahr! – ist die Verlockung bei vielen Kunden groß, einfach das gesamte Kapital in den Aktienmarkt zu investieren. Doch das ist in den seltensten Fällen die richtige Entscheidung. Hier ein paar Faustregeln, warum das so ist:

- Sie müssen Ihre Renditen aus Notgroschen, defensivem Spardepot und Geldanlage im Aktienmarkt insgesamt betrachten: Diese drei Elemente sind essenziell für ein erfolgreiches Finanzkonzept.

- Machen Sie sich bitte bewusst, dass Sie nur einen entscheidenden Teil Ihres Vermögens in renditeorientierte Anlagen (Aktien) investieren können, wenn Sie einen ausreichend großen Notgroschen und defensive (schnell verfügbare) Anlagen auf der Seite haben wollen.

- Es geht bei einer Geldanlage immer darum, eine möglichst gute Gesamtrendite zu erzielen, ohne dabei in wichtigen Lebenssituationen auf Kapitalentnahmen verzichten zu müssen – z. B. weil die Finanzmärkte gerade in einer Krise stecken.

Nico Hüsch über Ihr Finanzkonzept

„Ihr Finanzkonzept – aus Notgroschen, defensivem Spardepot & renditeorientierter Geldanlage (i.d.R. Aktien) – soll Ihrem Leben dienen und nicht andersrum. Wir helfen Ihnen dabei, nicht zu gierig zu werden und besprechen eine sinnvolle Diversifizierung.“

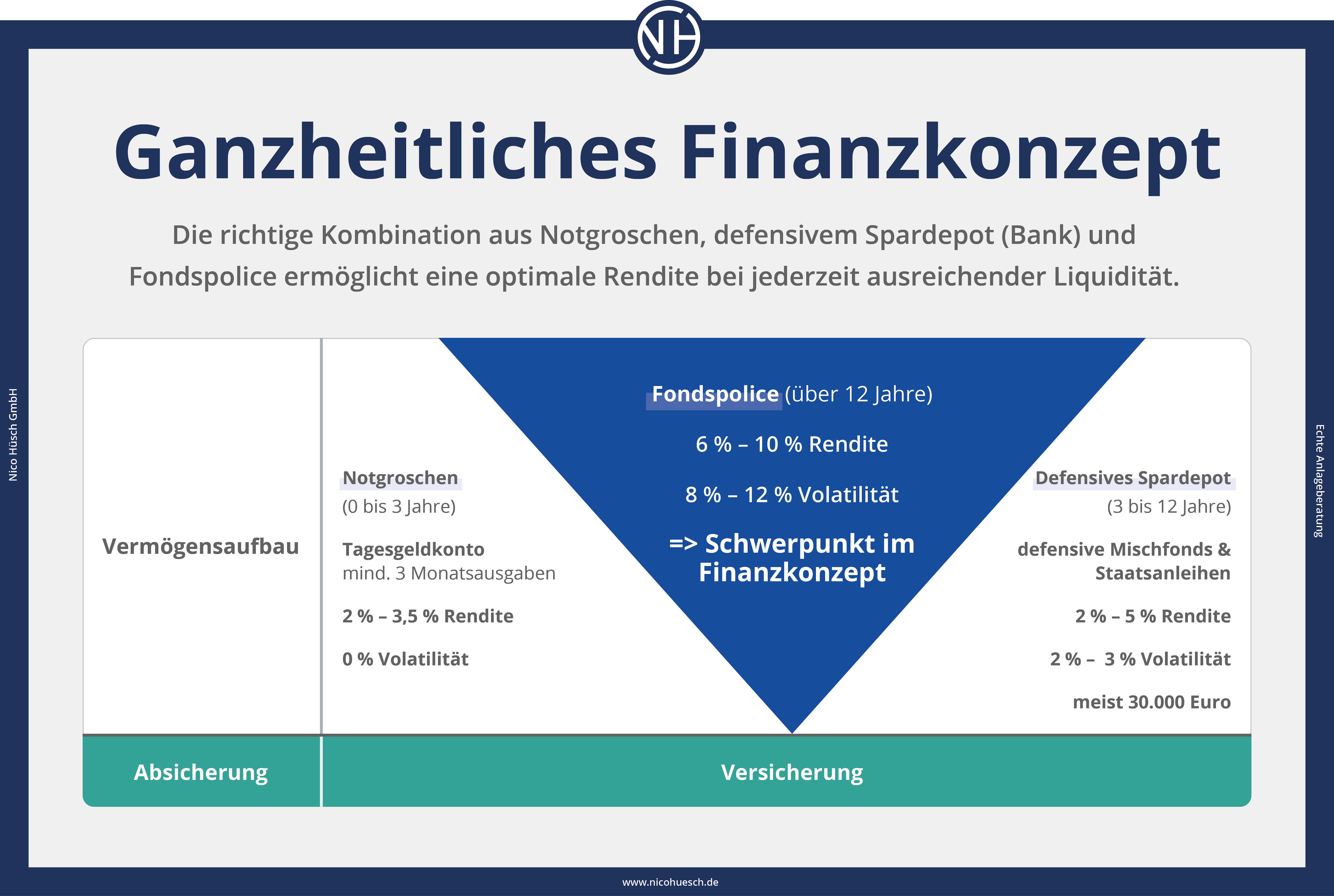

Wie sieht ein Finanzkonzept in der Praxis aus?

Wie ein ganzheitliches Finanzkonzept unserer Kunden aussieht, können Sie folgender Grafik entnehmen:

Das passende Finanzkonzept ist wie ein Fingerabdruck und damit einzigartig. Über die einzelnen Details hierzu erfahren Sie mehr in unserem ausführlichen Ratgeber zur Fondspolice.

Fazit: 500.000 Euro anlegen

So verlockend historische Rückrechnungen (von der Performance von Aktienfonds) auch sein mögen: Für viele unserer Kunden ist es nicht (immer) ratsam, Ihr gesamtes Vermögen im Aktienmarkt anzulegen. Dreh- und Angelpunkt jeder guten Finanzberatung ist deshalb ein zum Kunden passendes Finanzkonzept, das die individuelle Situation sowie die Sparziele genauestens berücksichtigt.

Wenn 500.000 Euro für Sie “Spielgeld” sind, beraten wir Sie ganz anders, als wenn Sie 500.000 Euro anlegen, damit Sie eine ewige Rente erzielen können. Wir beraten Sie dazu gerne und freuen uns, Sie persönlich kennenzulernen.

Weitere passende Artikel aus unserem Anlagestrategie-Ratgeber: