Wenn Sie 10.000 anlegen – als einmalige Geldanlage – gestaltet sich der Zugang zu unserer unabhängigen Finanzberatung leider schwierig. Sollte jedoch (zusätzlich) ein monatlicher Sparplan ab 50 Euro möglich sein, bieten wir Ihnen unsere Dienstleistungen in gewohnter Qualität an.

Natürlich haben wir auch bei einer Einmalanlage von 10.000 Euro ohne Sparplan ein paar Tipps für Ihre Geldanlage parat, die wir Ihnen in diesem Beitrag gerne vorstellen.

10.000 Euro anlegen: Das Wichtigste in Kürze

- Die Betreuung von Portfolios mit 10.000 Euro – ohne Sparplan – ist mit unserer günstigen Kostenstruktur bedauerlicherweise für uns unwirtschaftlich.

- Bei einer Einmalanlage von 10.000 Euro empfehlen wir Ihnen, einen günstigen Online-Broker zu wählen wie z. B. Trade Republic.

- 10.000 Euro können Sie dort gut in ETF anlegen: Achten Sie dabei aber darauf, dass Sie einen Welt-ETF nehmen, der wirklich breit diversifiziert ist.

- Anstatt dem MSCI World, der unzureichend diversifiziert ist und Klumpenrisiken aufweist, empfehlen wir Ihnen den MSCI ACWI, der wenigstens auch in Schwellenländer investiert und damit breiter aufgestellt ist.

- Für unsere eigenen Kunden empfehlen wir dagegen ein Portfolio aus aktiven und passiven Fonds, das deutlich breiter diversifiziert ist als die bekannten Welt-ETFs.

- Das Portfolio der Nico Hüsch GmbH hat in den letzten 10 Jahren auch um einige Prozentpunkte besser performt – als z. B. der MSCI ACWI (vgl. Grafik unten).

Wie lege ich 10.000 Euro an? Ein ETF reicht!

Wie bereits erwähnt, wenn Sie 10.000 Euro anlegen wollen – als Einmalbetrag ohne Sparplan – raten wir Ihnen zu einem einfachen Portfolio mit nur einem ETF. Nehmen Sie am besten den MSCI ACWI.

ACWI steht für All-Country-World-Index. Das bedeutet, dass dieser ETF (anders als der MSCI World) auch in Schwellenländer investiert. Warum Schwellenländer-ETFs wichtig sind, lesen Sie unter diesem Link.

Die Kurzfassung lautet so:

- Der MSCI World ETF investiert nur in Industrieländer (~ 86 % des Weltaktienmarktes).

- In den Schwellenländern findet aber nahezu 100 % des weltweiten Bevölkerungswachstums statt.

- Schwellenländer werden das globale Wachstum im 21. Jahrhundert entscheidend prägen.

- Wer diversifiziert in die ganze Welt investiert, braucht also Schwellenländer im Portfolio.

- MSCI ACWI investiert in Industrie- und in Schwellenländer (~ 98 % des Weltaktienmarktes).

10.000 Euro anlegen: ETF-Performance der letzten 10 Jahre

Folgender Chart zeigt Ihnen, wie viel Rendite Sie erwirtschaftet hätten, wenn Sie 10.000 Euro über die letzten 10 Jahre in den iShares MSCI ACWI UCITS ETF investiert hätten:

Bei einer durchschnittlichen Rendite von 11,91 % pro Jahr hätte Ihr gesamtes Guthaben über 30.000 Euro betragen. Für die Netto-Rendite müssen Sie noch etwa zwischen 0,2 und 0,5 % ETF Kosten abziehen sowie die Steuern bei Entnahme.

10.000 Euro anlegen – bei Nico Hüsch

„Wir möchten als unabhängige Anlageberater jeden Kunden gleich behandeln. Da wir prozentual am investierten Kapital verdienen, ist die Betreuung von Portfolios unter 100.000 Euro mit unserer günstigen Kostenstruktur leider unwirtschaftlich. Da wir nicht teurer werden möchten, können wir unsere Dienstleistung erst ab 100.000 Euro anbieten. Sollte ein monatlicher Sparplan ab 50 Euro möglich sein, können wir aber auch für weniger vermögende Kunden unsere Dienstleistung in gewohnter Qualität und Umfang anbieten.“

Warum wir Kunden von Portfolios aus 100 % ETF i.d.r. abraten

Egal welchen Welt-ETF man sich zur Brust nimmt: sie weisen alle ein Klumpenrisiko auf (zu hoher USA-Anteil und haben deutliche Schwächen in puncto Diversifikation (Stichwort: zu wenig Schwellenländer zu wenig IT-Fokus). Ganz genau können Sie das im Artikel über Geldanlage nachlesen.

Die Kurzfassung, welche Schwächen Portfolios mit 100 % Welt-ETFs haben, lautet so:

- Die Indices gewichten die asiatischen und afrikanischen Länder nach ihrer heutigen Wirtschaftsmacht (Marktkapitalisierung), obwohl das weltweite Bevölkerungswachstum nahezu zu 100 % auf diese beiden Kontinenten stattfindet.

- Die meisten ETFs investieren zu wenig (Prozent!) in Schwellenländer und tragen damit Wachstumsmärkten wie China, Indien oder Afrika zu wenig Rechnung.

- Außerdem berücksichtigen sie fast nur große Unternehmen (Blue Chips), wenige mittlere (Mid Caps) und keine kleinen Unternehmen (Small Caps).

- Spezielle ETFs mit besonderen Strategien befolgen überwiegend nicht den grundlegend vernünftigen ETF-Ansatz und werden von uns daher nicht befürwortet.

- Schließlich werden Unternehmen mit Sitz in den USA mit zwischen 50 % bis 60 % (Klumpenrisiko!) zu stark gewichtet.

- Fazit: Eine echte Diversifikation weltweit über alle investierbaren Länder, Regionen, Unternehmensgrößen und Branchen findet nicht statt!

Was ist Diversifikation? Ein ausgewogenes Portfolio muss nicht zwangsläufig verschiedene Anlageklassen enthalten. Anleger können auch innerhalb einer Assetklasse diversifizieren. Bei einer breit diversifizierten Geldanlage mit Aktien geht es darum, in die ganze Welt zu investieren und dabei möglichst alle Länder, Branchen sowie Unternehmensgrößen (z. B. Large Caps & Mid Caps) zu berücksichtigen. Das geht sehr gut über ein Portfolio aus aktiv und passiv gemanagten Fonds!

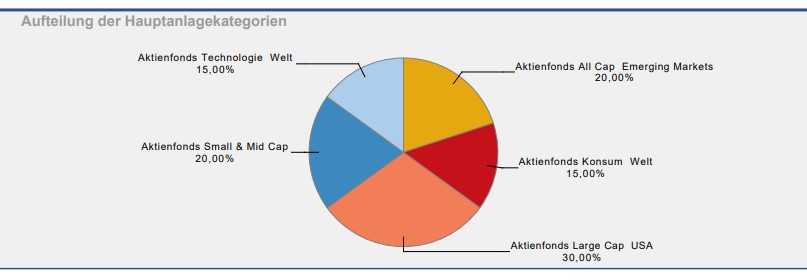

10.000 Euro anlegen mit einem Portfolio der Nico Hüsch GmbH

Deshalb vermitteln wir unseren Kunden Portfolios, die weitaus breiter aufgestellt sind. Das meist vermittelte Portfolio der Nico Hüsch GmbH sieht so aus:

Hier ein paar schnelle Fakten zu diesem Portfolio:

- In diesem Portfolio werden 70% in die drei Wirtschaftsregionen USA, Europa, Asien investiert und weitere 30% durch spezialisierte Branchenfonds in Konsum- und Technologiewerte.

- Es findet eine echte Diversifikation in die ganze Welt statt.

- Diese Verteilung wird individuell an die Kundenbedürfnisse angepasst.

Mehr dazu erfahren Sie im Beitrag über Geldanlage

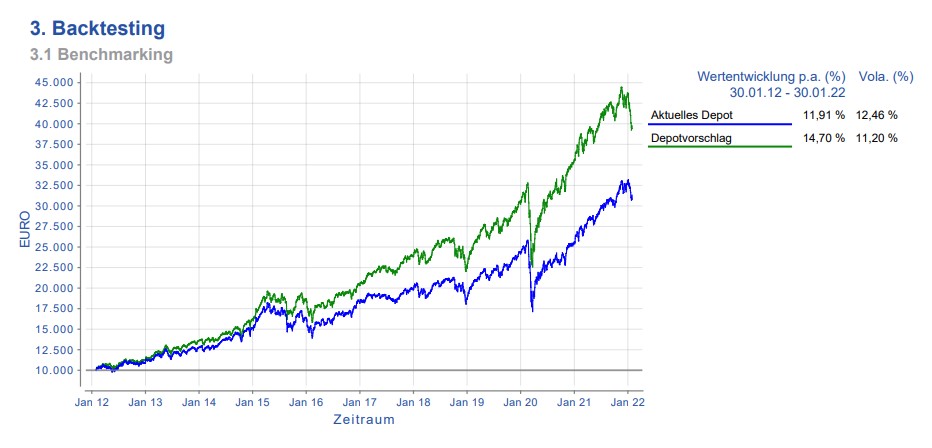

Performance des Nico-Hüsch-Kunden-Portfolios

Im folgenden Chart sehen Sie die Performance des meist vermittelten Portfolios der Nico Hüsch GmbH (grüner Graph) – bestehend aus insgesamt 5 aktiven und passiven Aktienfonds.

Zum Vergleich sehen Sie auch die Performance des weiter oben vorgestellten MSCI ACWI ETF (blauer Graph), der um einige Prozentpunkte schlechter abschneidet, als unser Kundenportfolio.

Hätten Sie 10 Jahre lang, 10.000 Euro angelegt – in das Nico-Hüsch-Kunden-Portfolio – sähe die Rechnung nun so aus: Bei einer durchschnittlichen Rendite von 14,70 % pro Jahr (nach Kosten) hätte Ihr gesamtes Guthaben ca. 40.000 Euro betragen – abzgl. Servicegebühr der Nico Hüsch GmbH und eventuelle Steuern.

Damit hätten Sie im selben Zeitraum fast 10.000 Euro mehr erwirtschaftet als mit dem MSCI ACWI.

Hinweis: Die Fondskosten aus dem Portfolio der Nico-Hüsch-GmbH sind in dieser Kalkulation bereits von der Performance abgezogen (nach BVI-Methode). Bei kleinen investierten Summen kann es außerdem sein, dass durch Freibeträge ggf. keine (oder nur eine sehr geringe) Steuerlast anfällt.

Gut zu wissen: Der Zeitraum der letzten 10 Jahre war wirklich sehr positiv für die weltweiten Aktienmärkte. Ein vernünftiger ETF hätte dabei für die meisten Kunden eine ausreichende Rendite erzielt. Dennoch führen einige Prozentpunkte mehr oder weniger Rendite pro Jahr oft zu einer Verdopplung oder Halbierung des Gesamtvermögens im höheren Alter!

10.000 Euro anlegen: 2 echte Beispiele aus der Praxis!

So viel zur Theorie. Abschließend stellen wir Ihnen zwei Kunden aus unserer beruflichen Praxis vor. Damit können Sie sich besser ein Bild davon machen, wie der Alltag eines unabhängigen Finanzberaters aussieht.

# Kundenbeispiel 1: Renterin, 65 Jahre alt

Als die Kundin mit uns Kontakt aufnahm, hatte sie 19.000 Euro aus einer alten Lebensversicherung erhalten. Während des Telefonats äußerte sie den Wunsch, Ihr Geld gewinnbringend anzulegen und ihre monatliche Rente durch einen sofort beginnenden Entnahmeplan aufzubessern.

Ein monatlicher Sparplan war leider nicht möglich bzw. sinnvoll. Somit sahen wir auch keine Möglichkeit, dass das Kapital irgendwann mehr als 100.000 Euro beträgt. Aus Gründen der Wirtschaftlichkeit mussten wir eine Zusammenarbeit bedauerlicherweise ablehnen.

Gut zu wissen: Natürlich haben wir als unabhängige Anlageberater immer ein paar telefonische Tipps parat. Übrigens: Für Empfehlungen unserer Bestandskunden gelten solche Einschränkungen nicht. Beispielsweise betreuen wir die Eltern eines Bestandskunden auch dann sehr gerne, wenn es eigentlich unwirtschaftlich für uns ist – das gehört zu unserem umfassenden Kundenservice einfach dazu.

# Kundenbeispiel 2: Junge Studentin

Eine junge Studentin trat an uns heran, um sich über die Möglichkeiten einer sinnvollen Geldanlage ausführlich zu informieren. Sie verfügte damals über 2.400 Euro auf dem Girokonto und hatte sonst kein weiteres Kapital.

Anfangs war unklar, ob Sie sich einen Sparplan von 50 Euro monatlich leisten kann. Dennoch konnte Sie unsere Beratung in vollen Umfang in Anspruch nehmen. Das gilt für uns auch immer dann, wenn wir erst nach dem Ende des Studiums mit einem sinnvollen Vermögensaufbau starten können.

Gut zu wissen: Hier haben wir das gemeinsame Ziel, dass Sie das Vermögen auf über 100.000 Euro entwickelt. Für unsere Berater ist es eine besondere Freude, gerade jungen Menschen frühzeitig für den optimalen Vermögensaufbau zu begeistern. Bei jungen Menschen sehen wir viel Potenzial und freuen uns auf Ihre Kontaktaufnahme.

Fazit: 10.000 Euro anlegen

Wie am besten 10.000 Euro anlegen? Wie wir gezeigt haben, können 10.000 relativ einfach über ETF angelegt werden. Wenn Sie sich zusätzlich einen Sparplan von 50 Euro im Monat (oder mehr) leisten können, würden wir uns freuen, unsere Dienstleistungen für Sie anbieten zu können.

Sie profitieren dabei auf mehreren Ebenen:

- Wir erstellen für Sie ein passendes Finanzkonzept.

- Wir beraten Sie netto-zu-netto.

- Das heißt: wir rechnen alle Kosten, Steuern und der Inflation stets mit ein.

- Wir beraten junge Leute zum Vermögensaufbau.

- Wir beraten Senioren zur Ruhestandsplanung

- Wir beraten Sie zu Sparplänen für Ihre Kinder

- u.v.m.

Egal bei welcher Form der Geldanlage wir Ihnen helfen können: Unsere Finanzberatung für Privatpersonen ist zu 100 % unabhängig und zu 100 % transparent.

Weitere passende Artikel aus unserem Anlagestrategie-Ratgeber: