Die private Krankenversicherung (PKV) hat viele Vorteile – z. B. individuellere Leistungen und kürzere Wartezeiten. Aber sie weist auch einige Nachteile auf, die Interessierte kennen sollten.

Ein Wechsel in die PKV sollte dementsprechend mit Bedacht durchgeführt werden. Oft hilft ein Rat von Experten, um sich im Dickicht der vielen Anbieter und verschiedenen Tarife besser zurechtzufinden.

Private Krankenversicherung: Vorteile & Nachteile im Überblick

- Zu den wichtigsten Vorteilen der PKV gehören bessere Leistungen beim Haus- oder Zahnarzt und im Krankenhaus (Stichwort Spitzenmedizin)

- Privatversicherte erhalten schneller einen Termin bei Fachärzten und profitieren von kürzeren Wartezeiten.

- Zudem sind die Beiträge der PKV einkommensunabhängig und steigen somit nicht an, sobald sich das Gehalt des Versicherten erhöht.

- Bevor man in die private Krankenversicherung wechseln kann, wird mithilfe eines Gesundheitsfragebogens der Gesundheitszustand ermittelt und festgestellt.

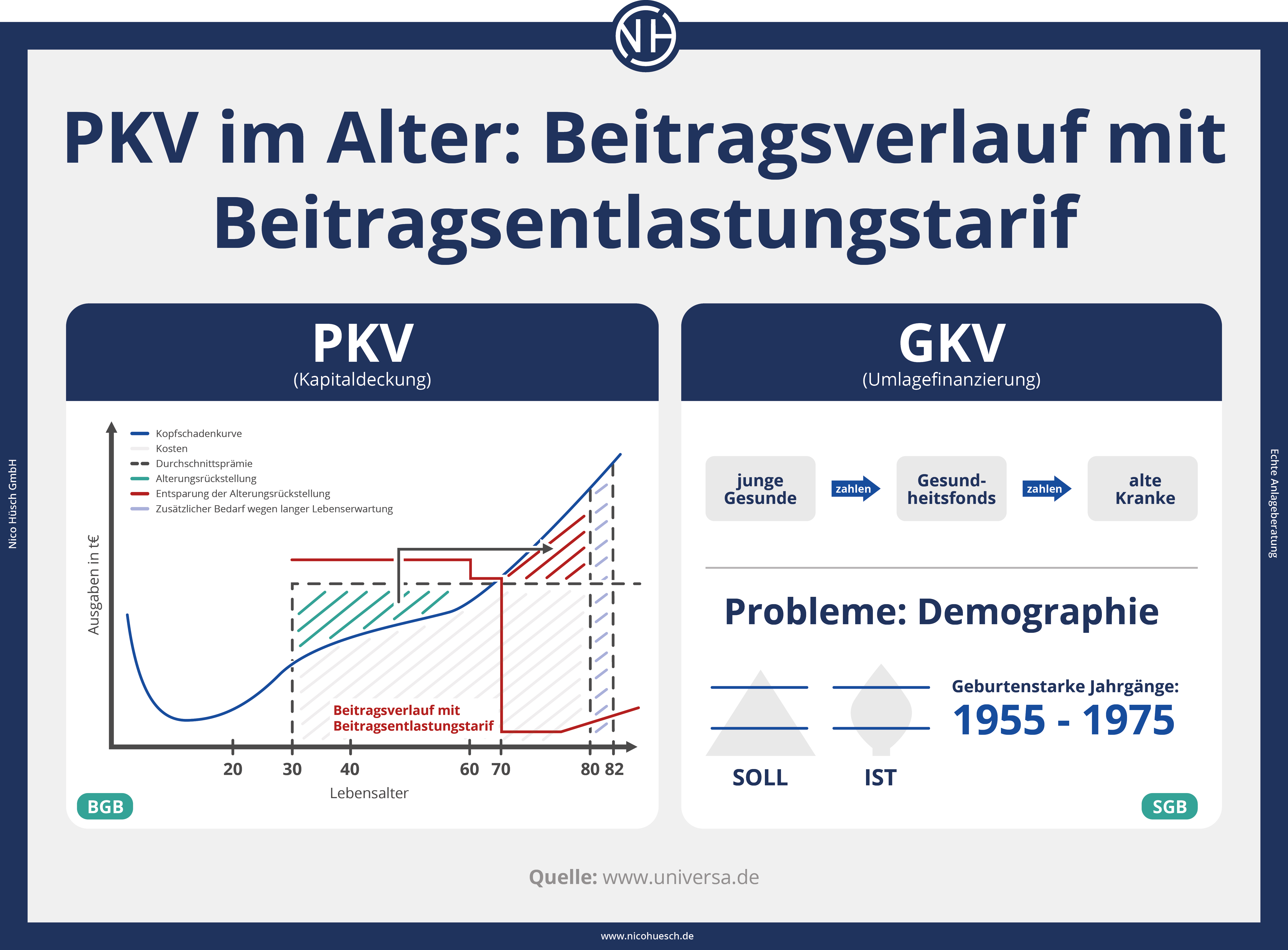

- Durch gesetzliche Vorgaben (Altersrückstellungen) und individuelle Beitragsentlastungstarife kann im Lauf der Versicherungsjahre dem Beitrag im Alter entgegengewirkt werden.

- Ein Wechsel zurück in die GKV ist nur unter bestimmten Voraussetzungen möglich und in aller Regel auch nicht empfehlenswert.

- Für einige Berufsgruppen bieten die privaten Krankenversicherer spezielle Tarife an: Beamte, Ärzte und Studenten können sich so preiswert absichern – mit einem hohen Leistungsniveau.

Vorteile der privaten Krankenversicherung

In der Regel bekommen Versicherte der PKV folgende Vorteile (oder einen Teil davon):

- schnelle Termine

- freie Arztwahl & Chefarztbehandlung auf Wunsch

- verschreibungspflichtige Medikamente ohne Zusatzzahlungen

- neueste Medikamente, die noch sehr teuer sind

- Heil- und Hilfsmittel ohne zusätzliche Zahlung

- Ein- oder Zweibettzimmer bei stationärem Aufenthalt

- freie Krankenhauswahl

- Wahl unter Privatkliniken

- volle Rückerstattung der Kosten für Zahnbehandlungen

- Kostenrückerstattung für Zahnersatz und kieferchirurgische Eingriffe (mind. 80 %)

- Krankentagegeld

- Pflegepflichtversicherung

- Leistungen können vom Anbieter nicht reduziert werden

- einige Anbieter zahlen Monatsbeiträge zurück, wenn sie in 12 Monaten keine Leistung beziehen

- bei Beitragserhöhungen sind Leistungen der privaten Krankenversicherung stets anpassbar

- spezielle günstige Tarife für bestimmte Berufsgruppen (z. B. Beamte, Ärzte, Studenten)

- Tarife sind teilweise günstiger als in der GKV (vor allem Einsteigertarife)

Grundsätzlich ist es aber so, dass viele Versicherungsanbieter ihre privaten Krankenversicherungen in Kategorien bzw. Tarifoptionen einteilen, die mehr oder weniger leisten und dementsprechend mehr oder weniger kosten. Die drei gängigsten Tarifoptionen heißen bei den meisten Anbietern 1. Basis, 2. Komfort und 3. Premium. Darüber sprechen wir ausführlicher im Beitrag: Kosten in der PKV

Hinweis: Die medizinischen Leistungen der GKV in Deutschland gehören zu den besten der Welt. Nach unserer Erfahrung und durch intensive Recherche mit Medizinern können wir sagen, dass niemand in Deutschland schlecht behandelt wird, weil er kein PKV-Patient ist. Dies sei an dieser Stelle einmal betont. Mehr dazu erfahren Sie im Ratgeber: Unterschiede PKV & GKV

Thomas Hüsch über die Vorteile der PKV

„Meines Erachtens sind die wichtigsten Vorteile der PKV der individuelle Leistungsumfang, die garantierten Leistungen (die selbst der Gesetzgeber nicht ändern kann), die kürzeren Wartezeiten bei dringenden OPs (z. B. Kreuzbandriss) und last but not least, dass die Beiträge nicht vom Einkommen abhängig sind. Deshalb lohnt sich die PKV oft besonders für Gutverdienende, weil die PKV-Beiträge dann niedriger sind als in der GKV. So sollte eine gute PKV mindestens die gleichen Leistungen wie die gesetzliche Krankenkasse anbieten und im Idealfall genau auf Sie und Ihre persönliche Situation zugeschnitten sein.“

Nachteile der privaten Krankenversicherung

Zu den Nachteilen der privaten Krankenversicherung zählen insbesondere die folgenden:

- Jedes Familienmitglied muss einen eigenen Beitrag zahlen.

- Zum Vergleich: In der GKV sind Kinder kostenlos familienversichert.

- Vorerkrankungen können zu höheren Beiträgen oder Ausschlüssen führen.

- Der Wechsel zurück in die GKV ist oft nur unter bestimmten Voraussetzungen möglich.

- Arzt-Rechnungen müssen zunächst selbst übernommen werden.

- Keine Beitragsfreiheit bei längeren Krankheiten über 6 Wochen.

- Es findet eine Gesundheitsprüfung vor Aufnahme in die private Krankenversicherung statt.

Gut zu wissen: Bei einem Anbieterwechsel können Ihre Altersrückstellungen nur zum Teil mitgenommen werden. Eine dann fällige, erneute Gesundheitsprüfung fällt zudem meistens zu Ihren Ungunsten aus. Daher sollte ein Anbieterwechsel stets wohlüberlegt sein.

Thomas Hüsch über die Nachteile der PKV

„Ein großer Nachteil der PKV ist, dass sie oft sehr kompliziert ist. Es gibt viele verschiedene Tarife und Optionen, aus denen man wählen kann. Für den Laien kann es schwierig und verwirrend sein, den Überblick zu behalten. Ein weiterer Nachteil der PKV ist, dass man seine Krankenkasse nicht ohne Weiteres wechseln kann. Wenn man unzufrieden ist oder Probleme mit dem Anbieter hat, muss man schon sehr genau prüfen, zu welchen Konditionen sich ein Wechsel überhaupt lohnen kann.”

Private und gesetzliche Krankenversicherung: Was sind die Unterschiede?

Es gibt in Deutschland das einzigartige System, in dem gesetzliche und private Krankenversicherung nebeneinander existieren. Zusammenfassen kann man die Unterschiede zwischen PKV und GKV wie folgt:

- Es ist unmöglich, pauschal zu sagen, welches der beiden Systeme besser ist.

- Beide Varianten haben Vor- und Nachteile.

- Gesetzlich Krankenversicherte können ihre Ehepartner und Kinder kostenfrei mitversichern, das können privat Versicherte nicht.

- Dagegen profitieren privat Krankenversicherte von besseren medizinischen Leistungen, die sie anhand verschiedener Tarifoptionen selbst auswählen können.

Gut zu wissen: Die PKV ist aus vielerlei Gründen eher für Menschen zu empfehlen, die sich um ihre Krankenversicherung eigenverantwortlich kümmern wollen und können.

Mehr dazu erfahren Sie im Ratgeber: Unterschiede PKV & GKV

Vorteile der privaten Krankenversicherung – ausführlich erklärt

Die PKV bietet eine Vielzahl von Vorteilen, die für diejenigen attraktiv sein können, die eine größere Kontrolle über ihren Krankenversicherungsschutz haben möchten.

Im Folgenden erklären wir einige der zentralen Vorteile der PKV etwas genauer.

#1 Mehr Flexibilität

Die meisten privaten Krankenversicherungsgesellschaften bieten ihren Kunden flexible Tarife an. Zum Beispiel ist es möglich, den Schutz Ihrer Versicherung auf Ihre Bedürfnisse zuzuschneiden und die Prämien zu verringern oder zu erhöhen, je nachdem, wie viel Schutz Sie individuell benötigen.

#2 Geringere Kosten

Da die private Krankenversicherung privatwirtschaftlich – und nicht staatlich – organisiert ist, kann sie günstigere Prämien anbieten. Dies bedeutet, dass Versicherte Geld sparen können, indem sie nur für den Schutz bezahlen, den sie wirklich benötigen.

Mehr dazu erfahren Sie im Ratgeber: Kosten der PKV

#3 Kompensationsansprüche

Ein weiterer Vorteil der PKV ist, dass Versicherte im Falle eines Unfalls oder einer Krankheit Anspruch auf volle Entschädigung haben – unabhängig davon, ob sie selbst oder jemand anders Schuld an dem Unfall haben. Der versicherte Betrag wird direkt an den Einzelnen gezahlt und nicht an einen Dritten (wie beim staatlich subventionierten Krankenversicherer).

#4 Große Vielfalt der Produkte

Private Krankenversicherer bieten eine breite Palette von Produkten an, sodass Verbraucher in der Lage sind, genau das richtige Leistungsportfolio für ihren Bedarf zu finden. Für Beamte, Mediziner und Studenten gibt es Sondertarife.

#5 Besserer Service

Private Krankenversicherungen bieten in der Regel einen besseren Service als die gesetzlichen Krankenversicherungen. Viele private Anbieter haben auch spezialisierte Berater bereitgestellt, um ihren Kunden bei Fragen zur Verfügung zu stehen und um maßgeschneiderte Lösungen für jeden Einzelnen zu finden.

Thomas Hüsch über die Vorteile einer PKV-Beratung

„Insgesamt bietet die PKV viele Vorteile gegenüber anderen Arten von Versicherungsschutz und kann daher eine lohnende Investition sein – besonders für diejenigen, die mehr Flexibilität und Kontrolle über ihren Versicherungsschutz haben möchten. Wenn Sie mehr über die Möglichkeit erfahren möchten, eine private Krankenvollversicherung abzuschließen oder Ihre bestehende Police zu ändern, wenden Sie sich bitte an einen unserer Versicherungsexperten. Als unabhängige Versicherungsmakler, die im Auftrag von Kunden handeln, identifizieren wir für Sie die perfekten Lösungen, sodass Sie nicht selbst die Tarife vergleichen müssen, die sich unter Umständen maßgeblich voneinander unterscheiden – insbesondere was Preis- und Leistungsumfang angeht.”

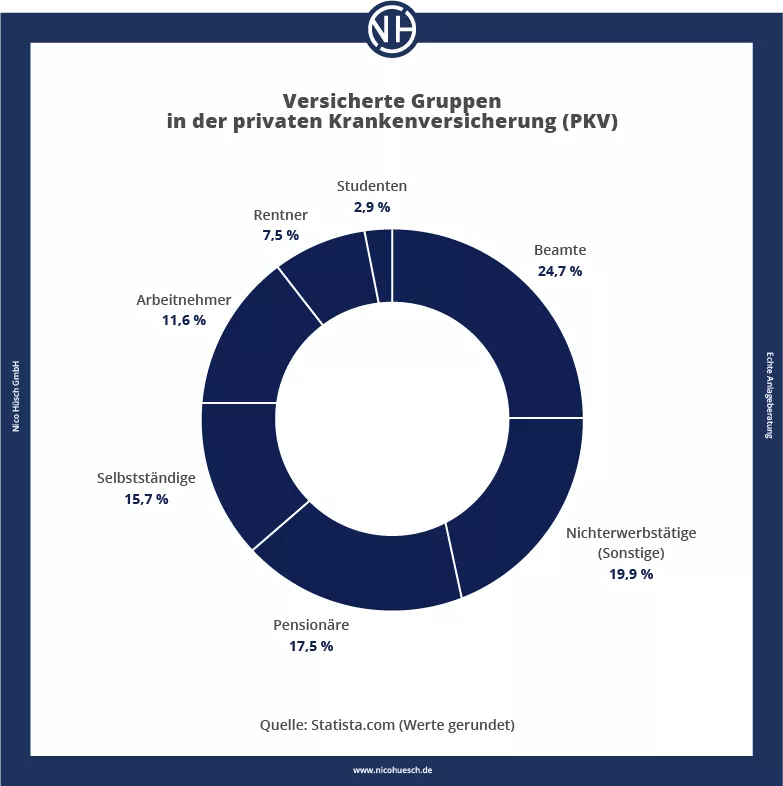

Folgende Berufsgruppen können von einer PKV profitieren

Für folgende Berufsgruppen stellen Versicherungsgesellschaften spezielle Tarife zur Verfügung:

|

|

Gut zu wissen: Angestellte, Beamte und Studenten können von besonders günstigen Tarifen für eine private Krankenversicherung (PKV) profitieren. Für Gutverdiener kann die PKV sogar um einiges günstiger sein als die GKV. In der GKV zahlen diese dann oft fast 1000 Euro im Monat – in der PKV bekommt man bereits einen guten Tarif für die Hälfte dieser Kosten.

Fazit: Bei der privaten Krankenversicherung gibt es Vor- und Nachteile

Ein entscheidender Vorteil der privaten Krankenversicherung (PKV) ist ihre Flexibilität. PKV-Versicherte können sich ihren Versicherungsschutz individuell zusammenstellen, je nachdem, welche Leistungen sie benötigen. So bietet die PKV eben individuellere Leistungen als die gesetzlichen Krankenkassen.

Durch diese Flexibilität der PKV kann aber auch ein Nachteil entstehen: Viele schließen eine PKV ab, ohne die Kosten und Leistungen vollständig zu verstehen. Es ist daher wichtig, dass Sie vor dem Abschluss einer PKV-Police genau abwägen und vergleichen, welche Leistungen für Sie am besten geeignet sind.

Thomas Hüsch über die PKV

„Vor dem Abschluss einer PKV ist es ratsam, verschiedene Tarife miteinander zu vergleichen und den passenden Tarif für Ihre Bedürfnisse zu wählen. Derjenige, der seine Prämien flexibel gestalten möchte und auch die Möglichkeit hat, überdurchschnittlich hohe Beitragszahlungen leisten zu können, sollte sich überlegen, in eine private Krankenvollversicherung zu investieren. Gerade für Spitzenverdiener ist die PKV am Ende günstiger zu haben – und das bei dem hohen Komfort, den diese Art des Versicherungsschutzes bieten kann.”

FAQs – Vor- und Nachteile der PKV

In drei Stichpunkten zusammengefasst:

1. Man ist selbstbestimmt.

2. Man erhält oft bessere Leistungen.

3. Man kann steuerliche Vorteile nutzen.

>>> Mehr dazu erfahren Sie im Ratgeber: Kosten in der PKV

– vor dem Beginn der Versicherung bereits bestanden haben

– als Folge einer Straftat entstanden sind

– durch Suchtmittelmissbrauch entstanden sind

– durch Unfälle verursacht wurden, die absichtlich herbeigeführt wurden.

>>> Mehr dazu erfahren Sie im Ratgeber: Unterschiede PKV & GKV

Weitere passende Artikel zum Thema PKV

![Private Krankenversicherung für Angestellte & Arbeitnehmer [inkl. Arbeitgeberzuschuss 2023]](https://nicohuesch.de/wp-content/uploads/2023/04/private-krankenversicherung-angestellte-arbeitnehmer-1024x700.svg)