Das Thema Altersvorsorge empfinden viele Menschen als belastend: zu viele Möglichkeiten, zu viele Fragen, zu viel Papierkram.

Junge Menschen schieben das Thema gerne auf die lange Bank, frei nach dem Motto: „Ich hab ja noch Zeit”. Ältere Generationen profitieren teilweise noch von alten Verträgen, die es heute so nicht mehr gibt, oder verlassen sich auf ihre gesetzliche Rente (GRV).

Die gesetzliche Rente ist für viele jedoch unzureichend, um den gewohnten Lebensstil im Rentenalter aufrechterhalten zu können. Dafür braucht es zusätzlich eine private Vorsorge – deshalb finden Sie auf dieser Seite einen Überblick zu den Möglichkeiten, die Sie dafür haben!

Altersvorsorge – Das Wichtigste in Kürze

- Ihre Freiheit, Ihre Entscheidung: Mit der richtigen Planung können Sie Ihre Altersvorsorge auf Ihre persönlichen Bedürfnisse und Wünsche zuschneiden.

- Früh Starten, spät Ernten: Fangen Sie bitte frühzeitig mit Ihrer Altersvorsorge an – auch kleine Beträge können langfristig einen großen Unterschied machen.

- Staatliche Lösungen? Lesen Sie bitte unsere Artikel über die gesetzliche Rente, über Riester, Rürüp und bAV: Ihr Geld ist hier meistens nicht sehr sinnvoll aufgehoben.

- Private Lösungen: Investitionen in Aktienfonds & ETFs über Depots und Fondspolicen erwirtschaften attraktive Renditen – und das mit vielen Steuerersparnissen und großer Flexibilität.

- Nutzen Sie die Macht der Zinseszinsen: Maximieren Sie durch den Zinseszinseffekt und langfristige Geldanlagen Ihr Kapital für Ihre Altersvorsorge.

Persönliche Vorsorgepläne für einen sorgenfreien Ruhestand!

„Wir erstellen für Sie gerne ein individuelles Finanzkonzept. Mit den richtigen Entscheidungen heute können Sie Ihren Lebensstandard im Alter beibehalten und ein (kleines) Vermögen aufbauen.“

Möglichkeiten für Ihre Altersvorsorge

Hier sehen Sie alle Ihre Möglichkeiten für Ihre Altersvorsorge auf einen Blick.

Gut zu wissen:

Hier auf dieser Seite bieten wir Ihnen einen Überblick zu allen Möglichkeiten, die es für Ihre Ruhestandsplanung gibt. Wenn Sie ausführliche Informationen zu den jeweiligen Optionen wünschen, klicken Sie bitte auf die entsprechenden Links. Wir haben für jedes Thema umfassende Informationen zusammengetragen und freuen uns über Ihr Interesse.

Gesetzliche Rente

Steht Ihnen im Alter genug zur Verfügung? In einer Zeit, in der fast jedem Bürger eine bedeutsame Rentenlücke droht, ist ein reiner Verlass auf die gesetzliche Rentenversicherung (GRV) eine unsichere Wette. Informieren Sie sich jetzt über Ihre zukünftige Rentenhöhe und entdecken Sie, ob und wie eine Aufstockung Ihrer gesetzlichen Rente sinnvoll ist.

>>> Mehr erfahren: Gesetzliche Rente

Betriebliche Altersvorsorge (bAV)

Die betriebliche Altersvorsorge (bAV) birgt ein verwirrendes Paradox: Trotz ihrer langen Tradition und der Absicht, Angestellten eine solide Altersvorsorge zu bieten, enden fast 90 % der von uns analysierten Kundenverträge mit einem Verlust. Die Verquickung mit der Versicherungsbranche und die niedrige Renditen gemahnen zur Vorsicht. Viele Verträge sind fraglich.

>>> Mehr erfahren: Betriebliche Altersvorsorge (bAV)

Riester-Rente

Selbst die besten Riester-Verträge sind kaum noch lohnenswert. Somit erscheint es fast wie ein Betrug, dass Versicherungen weiterhin diese Produkte anbieten, die für den Kunden mehr Nachteile als Vorteile bergen. Informieren Sie sich jetzt umfassend und entdecken Sie Alternativen zur Altersvorsorge, die Ihren Finanzen wirklich weiter helfen.

>>> Mehr erfahren: Riester-Rente

Rürup-Rente

Die Rürup-Rente wird im Allgemeinen als gute Ergänzung zur GRV angepriesen. Ganz so einfach ist es aber nicht. Es kommt immer darauf an, wer sich für welche Rürup-Form entscheidet. Dabei spielen auch Zusatzversicherungen sowie zusätzliche Vereinbarungen eine große Rolle. Wir zeigen Ihnen alle Vor- und Nachteile einmal auf.

>>> Mehr erfahren: Rürup-Rente

Private Altersvorsorge

Wer seine Rentenlücke schließen, oder der Angst vor Altersarmut begegnen möchte, wird eine effektive private Altersvorsorge brauchen – weg von traditionellen Lebensversicherungen mit zu niedrigen Garantien, hin zu innovativen Anlageformen. Aktienfonds und ETFs bieten hier eine zeitgemäße Lösung, die nicht nur das Risiko durch Diversifikation minimiert, sondern auch attraktive Renditen in Aussicht stellt.

>>> Mehr erfahren: Private Altersvorsorge

Fondspolice | ETF-Rentenversicherung

Die Fondspolice bzw. ETF-Versicherung bietet einen Weg für Ihre Altersvorsorge, der die steuerlichen Vorteile einer Versicherung mit den Renditechancen des Aktienmarktes verbindet. Anders als traditionelle Lebensversicherungen, fokussiert sich die Fondspolice auf eine renditeorientierte Geldanlage, frei von Beitragsgarantien, durch den Einsatz von Aktienfonds und ETFs.

>>> Mehr erfahren: Fondspolice | ETF-Rentenversicherung

Generationenkapital

Das Generationenkapital markiert einen innovativen Ansatz zur Modernisierung der gesetzlichen Rente. Mit dem Ziel, die Herausforderungen des demografischen Wandels zu meistern, soll es durch Kapitalmarktinvestitionen zur Stabilität der Rentenbeiträge beitragen. Doch bei aller Innovation: Es ist nur eine Ergänzung, aber kein Ersatz für Ihre private Altersvorsorge.

>>> Mehr erfahren: Generationenkapital

Multi-Asset-Portfolio

Unser Multi-Asset-Portfolio dient indirekt der Altersvorsorge als wichtiger Bausstein im Finanzkonzept unserer Kunden. Es zeichnet sich durch eine diversifizierte Anlagestrategie aus, die ein ausgewogenes Risiko-Rendite-Verhältnis mit geringen Schwankungen anstrebt, um mittelfristige Sparziele (z. B. Hochzeit, Auto, Renovierung etc.) zu erreichen.

>>> Mehr erfahren: Multi-Asset-Portfolio

Finanzkonzept

Echte Finanzberatung zu Ihrer persönichen Altersvorsorge gibt es weder auf Knopfdruck noch am Fließband: Deshalb haben alle unsere Kunden ein ganzheitliches Finanzkonzept, das so einzigartig ist wie ihr Fingerabdruck – individuell abgestimmt auf die Lebenssituation, Vermögensverhältnisse sowie Ziele im Leben.

>>> Mehr erfahren: Finanzkonzept

Bildquellen: @scott_graham, @bruce_mars, @marisa_howenstine, @matt_bennett, @markus_spiske (unsplash.com)

Über die aktuelle Lage der gesetzlichen Rente

Um die gesetzliche Rente besser einordnen zu können, müssen Sie sich ein wenig mit dem deutschen Rentensystem auskennen. Generell unterscheidet man in Deutschland drei Säulen der Altersvorsorge:

Über die drei Säulen der Altersvorsorge in Deutschland

Die drei Säulen der Altersvorsorge in Deutschland lauten:

Früher konnte man mit der gesetzlichen Rente den gewohnten Lebensstandard im Ruhestand sichern, weil das Rentenniveau lange Zeit über 50 % betrug. Heute ist das ohne eine zusätzliche Vorsorge kaum möglich. Nicht ohne Grund fällt in politischen Debatten regelmäßig der Begriff der „Rentenlücke”, die es irgendwie zu schließen gilt.

Gut zu wissen:

Das Rentenniveau drückt aus, wie viel Prozent Ihres Einkommens Sie als Rente erhalten. Ein Rentenniveau von 46 % bedeutet, dass Sie 46 % Ihres Einkommens erhalten, das Sie durchschnittlich im Laufe Ihres Arbeitslebens verdient haben.

Warum die gesetzliche Rente heute nicht mehr ausreichend ist

Im Jahr 2023 lag das Rentenniveau in Deutschland bei circa 46 Prozent. Im Jahr 2024 soll es nur noch bei circa 42 % liegen. 2030 nur noch 40 %. Damit stehen selbst „Besserverdienende” gar nicht so gut da. Das durchschnittliche Nettoeinkommen beträgt in Deutschland zwischen 1.800 und 1.900 Euro. Da bleiben rechnerisch zwischen 800 Euro und maximal 900 Euro Rente im Monat.

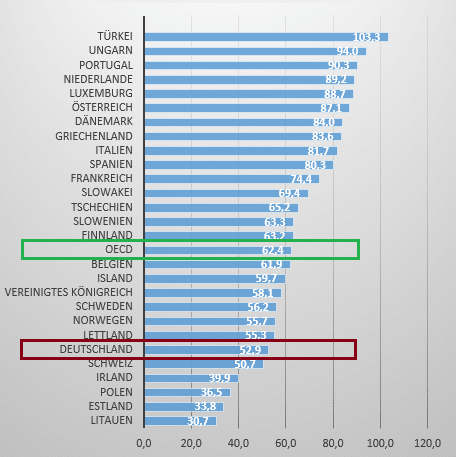

Vergleichen Sie dazu auch folgende Grafik:

Laut einer Studie der OECD liegt das deutsche Rentenniveau weit abgeschlagen hinter vielen Ländern weltweit und deutlich unterhalb des OECD-Durchschnitts. Dabei gibt es nur vier EU-Länder, die schlechter abscheiden als Deutschland.

Rentenniveau in Europa – unter dem OECD-Durchschnitt!

Die private Altersvorsorge ist heute unerlässlicher denn je

Dabei gibt es wirklich gute Gründe, die für eine private Vorsorge sprechen:

- Der Staat muss heute schon einen Zuschuss von 100 Milliarden Euro aus dem Bundeshaushalt leisten, um die gesetzliche Rente überhaupt finanzieren zu können.

- Der demografische Wandel wird diese enorme finanzielle Belastung für die Steuerzahler weiter hochtreiben.

- Obwohl es diesen hohen 12-stelligen staatlichen Zuschusses gibt, sinkt das durchschnittliche Rentenniveau Jahr für Jahr weiter ab.

Angesichts dieser Aussichten ist eine private Altersvorsorge für die meisten Menschen fast schon alternativlos.

Über die private Altersvorsorge mit Aktienfonds

„Trotz Zinswende spricht auch im Jahr 2024 absolut nichts für die veralteten Finanzprodukte wie kapitalgedeckte Lebensversicherungen, betriebliche Altersvorsorge, Rürup- oder Riester-Verträge mit Garantiebaustein. Wer für das Alter vorsorgen oder ein Vermögen aufbauen möchte, sollte unbedingt auf kapitalmarktorientierte Anlagen setzen, also Aktienfonds und Anleihen. Schließlich soll eine Geldanlage zur privaten Altersvorsorge Rendite bringen – und das inflationsbereinigt nach der Steuer!“

FAQs – Häufige Fragen rund um Ihre Altersvorsorge

1. Geförderte Altersvorsorge: Dazu zählen die betriebliche Altersvorsorge, Riester-Rente und für Selbstständige die Rürup-Rente, die durch Zulagen und Steuervorteile gefördert werden.

2. Nicht geförderte Altersvorsorge: Hierbei handelt es sich um Kapitalmarktanlagen wie z. B. Aktien, Renten- und Lebensversicherungen sowie Immobilien.

Für die meisten Anleger bieten breit gestreute Aktienfonds attraktive Renditechancen, um sinnvoll für das Alter vorsorgen.