Ihr Vermögen sichern Sie mit den sinnvollsten Versicherungen ab. Grundsätzlich sollten Sie wirklich nur die für Ihre Situation relevanten Versicherungen abschließen und dann das beste Angebot am gesamten Versicherungsmarkt finden.

Die Berufsunfähigkeitsversicherung ist eine dieser Versicherungen, die als sichernder Bestandteil in (fast) jedem Finanzkonzept abgebildet sein sollte. Schließlich sichert die Versicherung Ihre Arbeitskraft ab und mit Ihrer Arbeitskraft sorgen Sie für Ihr Einkommen. Wenn Sie bei Ihrer Geldanlage das Beste für sich herausholen wollen, brauchen Sie dafür ein individuelles Finanzkonzept – entwickelt von unabhängigen Experten.

BU & Vermögensabsicherung – Das Wichtigste in Kürze

- Im Schnitt wird jede vierte Person im Leben einmal berufsunfähig.

- Lebenshaltungskosten (Mieten etc.) müssen gedeckt werden, will man den gewohnten Standard halten.

- Altersvorsorge ohne Versicherung bedeutet, dass man berufsunfähig nicht weiter sparen kann.

- Die BU zahlt eine monatliche Rente, um das Einkommen zu kompensieren.

- Die gesetzliche Krankenversicherung leistet Lohnfortzahlung längstens für 72 Wochen mit dem Krankengeld – das sind max. 90 Prozent des letzten Nettogehalts (abzüglich Sozialabgaben).

- Je früher man den Schutz abschließt, desto niedriger sind die Beiträge.

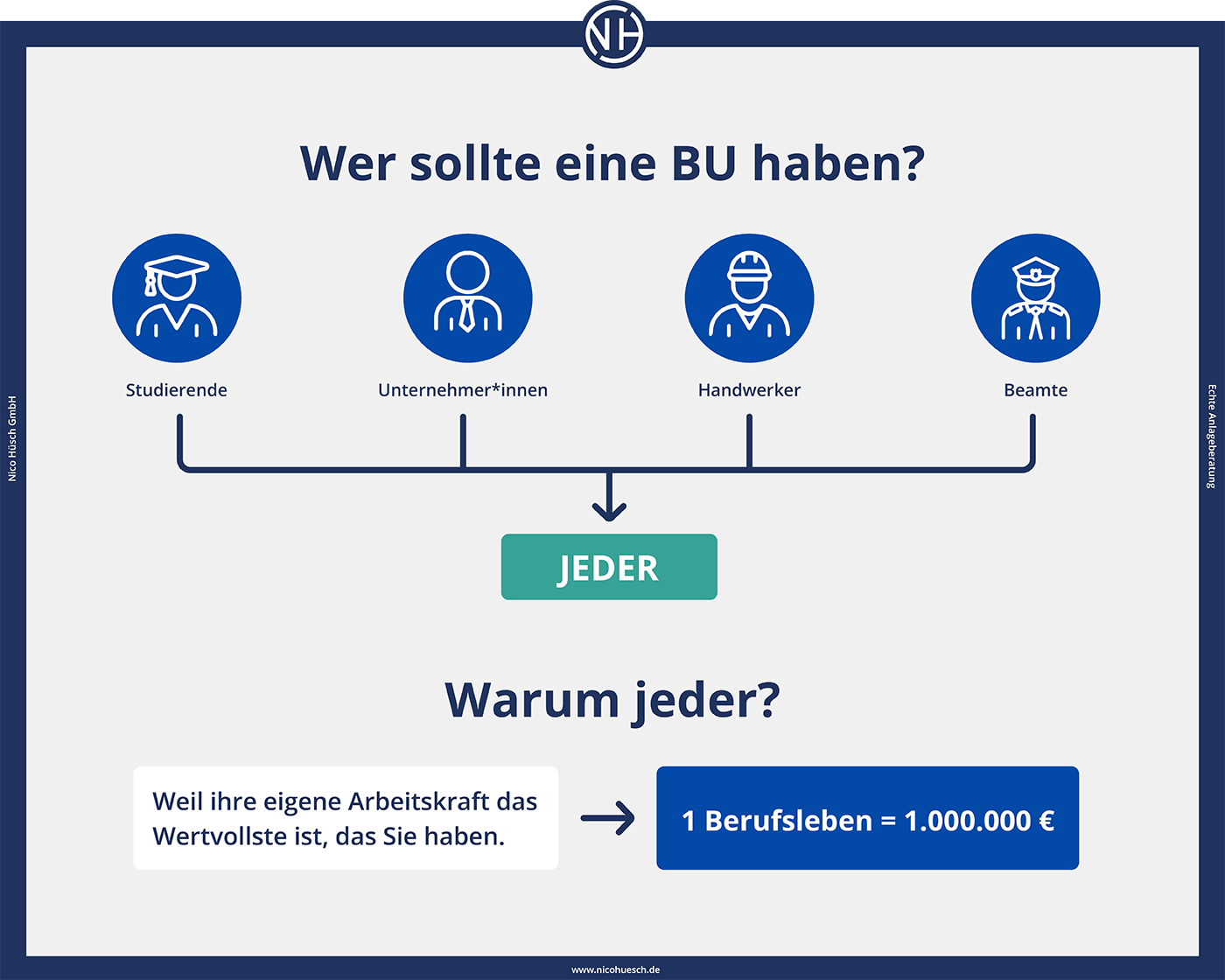

- Im Grunde kann jede Person – egal, ob selbstständig, freiberuflich unterwegs oder angestellt – von einer BU profitieren.

- Besonders Selbstständige & Freiberufler profitieren, denn sie erhalten keine Erwerbsminderungsrente bzw. kein Krankengeld.

- Gesundheitszustand, Beruf und Freizeitaktivitäten bestimmen, ob und zu welchen Konditionen man versichert wird.

- Orientieren Sie sich für die Höhe der BU an etwa 80 Prozent Ihres Nettoeinkommens.

- Vor allem junge Kunden, die noch nicht sehr lange in die Rentenkasse eingezahlt haben, haben oftmals eine große Lücke, die es zu schließen gilt.

- Anbieter können für Risiken bzw. riskantes Verhalten Zuschläge verlangen.

- Eine BU schützt für den Zeitraum, der bei Vertragsabschluss vereinbart wurde.

- Wer sich bis zum 67. Lebensjahr absichert, verhindert Versicherungslücken vor der Rente.

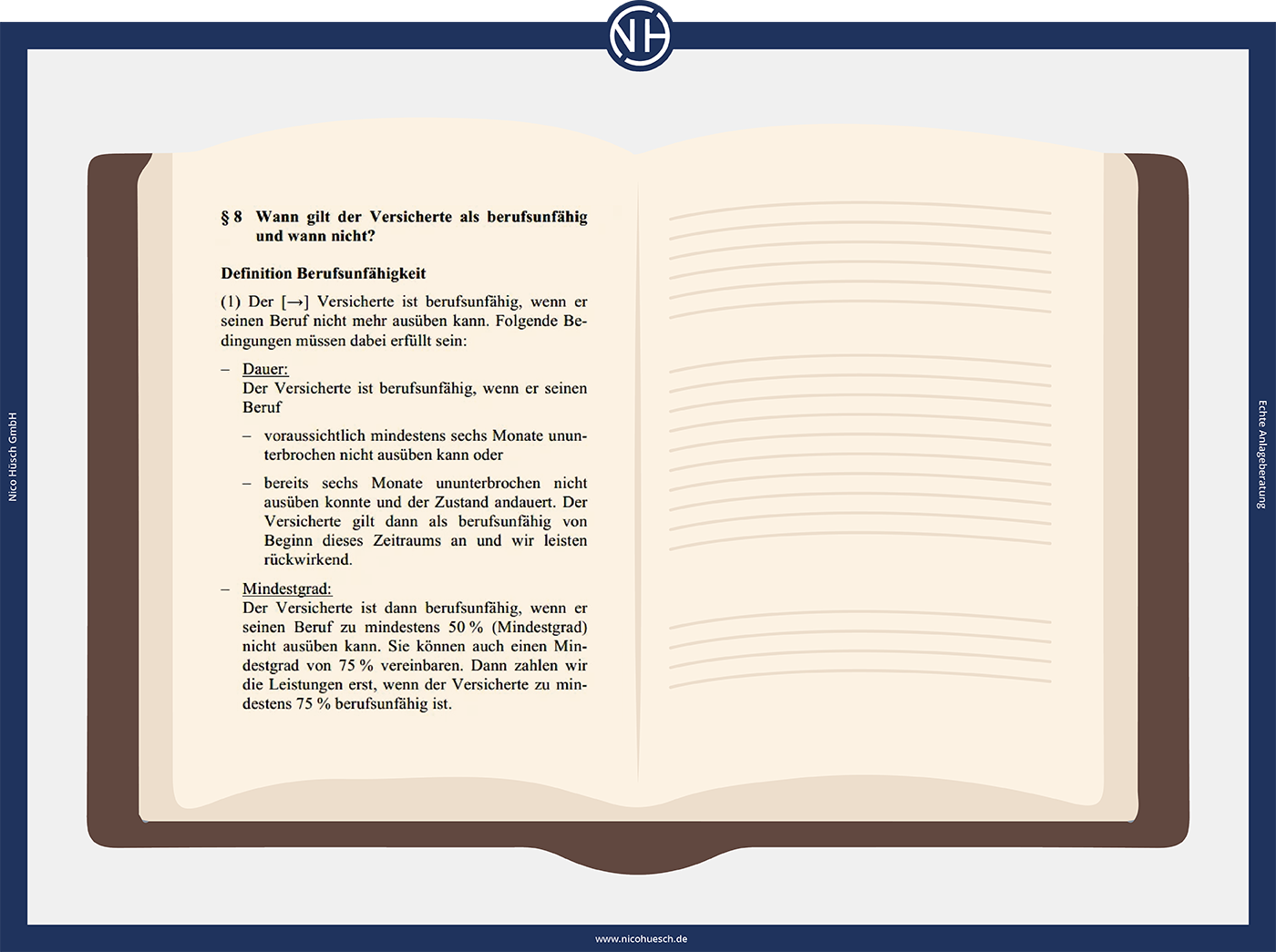

Wann gilt jemand als “berufsunfähig”?

Wenn jemand berufsunfähig wird, dann bedeutet dies, dass der Beruf zu mindestens 50 Prozent nicht mehr ausübbar ist – und zwar auf nicht absehbare Zeit, also länger als 6 Monate.

In Deutschland werden im Jahr im Schnitt ca. 300.000 Personen durch einen Unfall oder eine Krankheit berufsunfähig. Mehr als 10 Prozent dieser Menschen sind zu diesem Zeitpunkt jünger als 40 Jahre. Das Risiko, berufsunfähig zu werden, ist also ein sehr reales.

Wichtig: die gesetzliche Berufsunfähigkeitsrente gibt es schon seit 20 Jahren nicht mehr, heute spricht man von der Erwerbsminderungsrente.

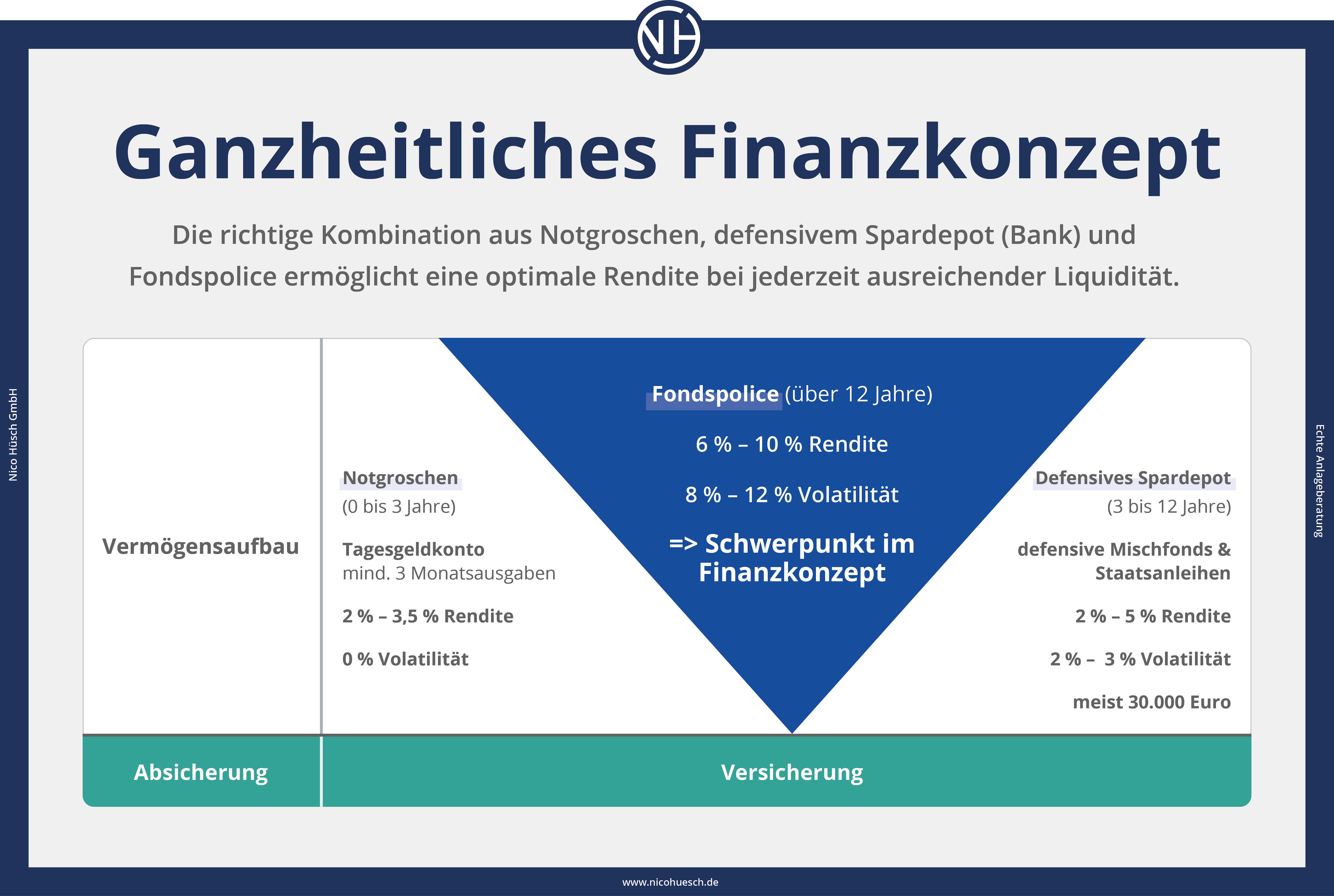

Berufsunfähigkeitsversicherung als Teil Ihres Finanzkonzepts

Bei einer ausgewogenen Geldanlage geht es nicht ausschließlich um den Vermögensaufbau, sondern auch darum, das Ersparte entsprechend abzusichern. Insbesondere bei langen Sparhorizonten (12–50 Jahre), enthält ein passendes Finanzkonzept vier essentielle Bausteine, die den Vermögensaufbau gewährleisten:

- Notgroschen (für spontane Ausgaben, z. B. Waschmaschine)

- Bankdepot (für mittelfristige Sparziele, z. B. Hochzeit)

- Fondspolice: (Hauptaspekt für langfristige Sparziele, also den Vermögensaufbau, z.B. Rente)

- Vermögensabsicherung (durch sinnvolle Versicherungen, beispielsweise die Berufsunfähigkeitsversicherung)

Warum den Vermögensaufbau absichern? Aus Erfahrung wissen wir: Manche Schicksalsschläge, wie eine schwere Krankheit oder eine Berufsunfähigkeit, können mit den finanziellen Mitteln aus Notgroschen und Bankdepot oft nicht abgefedert werden. Im schlimmsten Fall müssen Anleger dann lange vor Ablauf auf ihre Fondspolice zurückgreifen, was die Rendite deutlich schmälern & empfindliche steuerliche Einbußen nach sich ziehen kann. Deshalb empfehlen wir unseren Kunden, ihr Vermögen abzusichern – mit den zu ihrer Lebenssituation passenden Versicherungen.

Unabhängige Beratung für Ihre BU

Im Bereich Versicherungswesen gibt es unzählige Produkte, viele beratende Instanzen und noch mehr Halbwahrheiten und Falschaussagen. Ein gewissenhafter Vergleich und eine wirklich unabhängige Beratung, hinter der nicht der Wunsch steht, Ihnen etwas zu verkaufen, sorgen für ausgewogene und zu Ihrer Situation passende Produkte. Dies gilt auch für mögliche Zusatzpakete, denen immer Ihre individuellen Anforderungen zugrunde liegen.

Die Nico Hüsch GmbH bietet Ihnen genau diese Unabhängigkeit und Freiheit, individuelle Schwerpunkte zu setzen und in Ihrem Portfolio abzubilden. Wir verkaufen keine selbst konzipierten Produkte und sind auch keinem bestimmten Anbieter von Finanzprodukten in irgendeiner Form Rechenschaft oder Abschlüsse schuldig.

Nico Hüsch über die Berufsunfähigkeitsversicherung

„Unsere Anlageberater und Versicherungsmakler sind alle fest angestellt und das heißt: Es gibt bei uns keinen Verkaufsdruck oder Absatzziele. Wir beraten Sie also völlig unabhängig. Unser Consulting orientiert sich grundsätzlich an Ihrer persönlichen Situation und Ihren individuellen Zielen. Gerade bei der Auswahl einer BU, die zu Ihnen passt, kommt es darauf besonders an. Denn Sie brauchen eine Berufsunfähigkeitsversicherung, die zu Ihrer individuellen Lebenssituation passt.“

– Nico Hüsch, Geschäftsführer

Wann ist die Berufsunfähigkeitsversicherung sinnvoll?

Für alle, die berufstätig sind und mit ihrem Gehalt sich selbst und eventuell weitere Personen finanziell erhalten, ist eine Absicherung der eigenen Arbeitskraft durch eine BU-Versicherung sinnvoll. Dasselbe gilt für Anleger, die für die Altersvorsorge oder für den Vermögensaufbau sparen.

Immerhin erreicht gut ein Fünftel der arbeitenden Menschen die Altersrente nicht, sondern ist von einer Erwerbsminderungsrente abhängig. Die gesetzliche Erwerbsminderungsrente reicht nicht für die Deckung aller anfallenden Kosten, vor allem auch dann nicht, wenn man bedenkt, dass in einem Arbeitsleben im Schnitt eine Million Euro steckt.

Das ist nur ein Richtwert, um zu verdeutlichen, dass die eigene Arbeitskraft ein teures Gut ist und versichert werden sollte. Manche Personen kommen wahrscheinlich im Zuge ihres Lebens nicht ganz auf eine Million, während andere ein Vielfaches davon erwirtschaften.

Was kostet eine Berufsunfähigkeitsversicherung?

Die Kosten für eine BU lassen sich nicht pauschal bestimmen, denn sie hängen von mehreren Faktoren ab. Mit folgenden Fragen können Sie sich behelfen und eine erste Einschätzung treffen:

- Wie alt sind Sie?

- Wie ist ihr allgemeiner Gesundheitszustand?

- Wie hoch soll die ausgezahlte Rente sein – was wird im Vertrag vereinbart?

- Wie lange ist die Laufzeit?

Das eigene Alter ist bei Abschluss der privaten Berufsunfähigkeitsversicherung mit Sicherheit ein sehr ausschlaggebender Faktor. Je älter Sie sind, desto teurer wird es. Auch ist es realistisch, dass mit steigendem Alter auch kleinere und größere gesundheitliche Probleme hinzukommen.

Praxis-Hinweis: Die meisten Kunden zahlen für die optimale Berufsunfähigkeitsversicherung (BU) zwischen 30 Euro und 100 Euro monatlich. Neben der Krankenversicherung ist die BU oftmals die teuerste Versicherung für eine Privatperson. Das ist allerdings so, weil sie auch so wertvoll ist.

Beispiel: Wollen Sie lieber 3.000€ netto verdienen, und zwar nur so lange, wie Sie gesundheitlich fit sind? Oder wollen Sie 2.950€ netto verdienen und zwar vollkommen unabhängig von Ihrem Gesundheitszustands? Die meisten Menschen entscheiden sich für 50 Euro weniger und mehr Sicherheit für sich selbst und die Angehörigen. Das ist über eine BU-Versicherung für ca. 50 Euro monatlich realisierbar.

Gesundheitsfragen

Einige Angaben zu Ihrer Gesundheit müssen Sie vor Abschluss der BU machen bzw. mit einem ärztlichen Bescheid dem Versicherer vorlegen. Bei hohen BU-Renten – ab 2.500€ und mehr – verlangen viele Versicherer Arztberichte oder Zusatzfragebögen.

Die normalen Gesundheitsfragen gibt es immer. Diese müssen wahrheitsgemäß beantwortet werden, damit ein voller Versicherungsschutz gewährleistet ist.

Praxis-Tipp: Manche Anbieter fragen danach, die entsprechenden Ärzte von der Schweigepflicht zu entbinden. Dies sollten Sie auf Anfrage tun, aber nur bei dem Arzt, nach dessen Auskunft gefragt wird. Unser Tipp: Geben Sie keine pauschalen Erlaubnisse für jegliche Nachfrage.

Beruf & Laufzeit

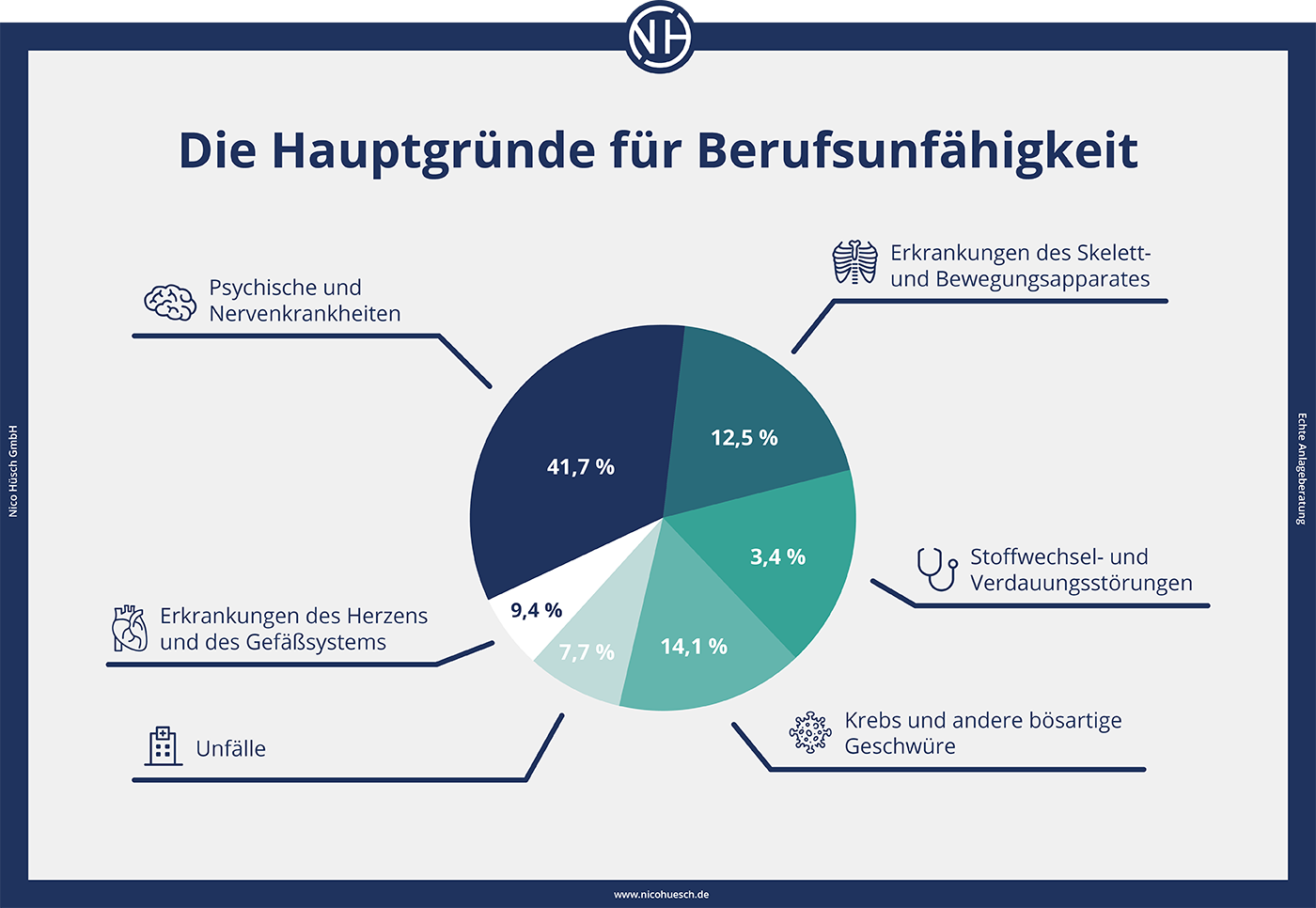

Realistischerweise zahlt ein Arbeiter auf der Bohrinsel monatlich einen höheren Beitrag als jemand, der hauptsächlich Bürotätigkeit verrichtet. Das heißt aber auch nicht, dass jemand, der im Büro arbeitet, keine BU benötigt. Denn häufig wird eine BU aufgrund psychischer Beeinträchtigungen oder einem Burnout benötigt und nicht wegen Unfällen (vgl. Grafik oben).

Wichtig: Kürzere Laufzeiten – z. B. bis Endalter 63 statt 67 – bedeuten häufig geringere monatliche Beträge. Es ist verlockend, aufgrund der niedrigeren Kosten, die Laufzeit bis 63 festzulegen, denn 2-3 Jahre Berufsunfähigkeit bis zur gesetzlichen Rente werden sich schon überbrücken lassen.

Tappen Sie nicht in diese Falle, denn wenn Sie beispielsweise schon mit 40 Jahren berufsunfähig werden und die Laufzeit auf 63 gelegt haben, dann müssen Sie zusätzlich zur bereits großen Belastung auch noch die Lücke zwischen Laufzeitende und Rente finanziell (mit Sparmaßnahmen) überbrücken. Zudem sind Sie unter Umständen nicht mehr dazu in der Lage, Ihre Altersvorsorge so zu handhaben, wie Sie es für die Haltung Ihres Lebensstandards müssten.

Dennoch kann es sinnvoll sein, eine BU-Versicherung mit einer geringeren Laufzeit abzuschließen. Nico Hüsch persönlich hat beispielsweise eine Absicherung bis zum Endalter 60. Das ist zwar ein Sonderfall, der aber oftmals sinnvoll sein kann. Fragen Sie uns gerne danach.

Wie hoch sollte man versichert sein?

Listen Sie Ihre Lebenshaltungskosten auf und bestimmen Sie genau, wie viel Geld Sie im Monat brauchen, um Miete, Kleidung, Nahrung, Vorsorge, Geldanlage, Auto, Unterhalt usw. zu bezahlen.

Vor Abschluss einer Berufsunfähigkeitsversicherung sollten Sie sich über Ihre Wünsche und Bedingungen Gedanken machen, um gemeinsam mit erfahrener und kompetenter Beratung das geeignetste Produkt zu finden.

Unser Tipp: Sie sollten 80 Prozent des Nettoeinkommens des gesamten Haushalts versichern.

Wie werden die Beiträge berechnet?

Grundsätzlich richtet sich die Summe nach diversen finanziellen Faktoren. Dazu gehören:

- Das Alter

- Der Beruf

- Vorerkrankungen bzw. genereller Gesundheitszustand (Stichwort: Risikoaufschlag)

- Laufzeit der BU

- Höhe der monatlichen Rente

- Tarifbausteine (z.B. AU-Klausel, Pflege, Infektionsschutz-Klausel, Verweisbarkeit etc.)

Ein weiterer Faktor ist die Freizeitgestaltung bzw. das Hobby. Gefährliche Hobbys wie etwa Tiefseetauchen oder Downhill-Fahren können die Beträge in die Höhe treiben.

Beispiel zur Laufzeit

Wird das Endalter statt auf 67 Jahre auf 63 Jahre festgelegt, dann spart man sich unter Umständen einiges an Beitragskosten, denn dann beginnt die Altersrente. Es gelten dann bei Vereinbarung auch definitiv die im Vertrag festgeschriebenen Jahre als Grenze, das gesetzliche Renteneintrittsalter hat darauf keinen Einfluss.

Beratung zur BU in der Praxis: Echtes Kundenbeispiel

Im Folgenden zeigen wir Ihnen, wie wir einen Kunden passend zu seinen individuellen Voraussetzungen beraten haben. So können Sie sich ein besseres Bild davon machen, wie wir Ihnen als unabhängige Versicherungsmakler dabei helfen, Ihr Vermögen durch eine für Sie passende BU abzusichern.

Beispielkunde – Alter, Einkommen, Lebenssituation und Ziele

Über den Kunden:

- Der Versicherungsnehmer ist verheiratet, 33 Jahre alt, hat ein Kind und zwei Hunde.

- Er besitzt Wohneigentum.

- Die Partnerin ist aktuell in der Elternzeit.

- Beispielkunde ist einer unserer Versicherungsmakler Kersten Wichern, hier allerdings mit dem Beruf “Unternehmensberater”.

Ziele:

- Das Wichtigste ist, dass die Familie abgesichert ist.

- Das Paar ist sehr zu Hause verwurzelt.

- Deshalb planen beide, immer in Ihrem Haus wohnen zu bleiben.

- Ihr Vermögen möchten sie später gerne an die Kinder vererben.

- Der Hauptgedanke ist, dass es der Familie an nichts fehlt – auch bei gesundheitlichen Schwierigkeiten

Wie hilft die Nico Hüsch GmbH?

Um diese Ziele zu erreichen, bedarf es mindestens der Absicherung des Hauptverdieners. Die Altersvorsorge wird bei der Nico Hüsch GmbH langfristig in einer fondsgebundenen Rentenversicherung bespart. Wir erklären, wieso dafür eine BU benötigt wird, und rechnen mit unseren Kunden die finanzielle Situation samt BU-Beiträge durch.

Gut zu wissen: Das Thema Berufsunfähigkeit ist oft sehr negativ behaftet. Viele Konkurrenten verkaufen dieses Produkt über Angst der Kunden. Das ist nicht unsere Philosophie, dennoch braucht fast jeder eine Berufsunfähigkeitsversicherung. Wir sehen uns als Informationssäule für unsere Kunden und wollen Sie mit unserer Beratung befähigen, die richtige Entscheidung für Ihre Absicherung treffen zu können.

Selbstverständlich gehört zu einer guten Vermögensabsicherung noch mehr als nur die Berufsunfähigkeitsversicherung. Die Themenbereiche Einkommensabsicherung, Todesfall, Pflege, Unfall und Alternativen (falls die BU nicht möglich ist) etc. würden den Rahmen dieses Ratgebers aber sprengen.

Jedoch finden auch diese Themenbereiche definitiv ihren Platz in unserer Beratung und müssen unbedingt besprochen werden. Auch andere Versicherungen ergänzen den Schutz passend zu Ihrer Lebenssituation. Auch hier gilt wieder der Grundsatz: Sie sollten wirklich nur die für Ihre Situation relevanten Versicherungen abschließen.

Was eine gute Beratung leisten muss

Unsere Aufgabe als Berater:

Der Bedarf des Kunden muss ermittelt werden, also in welcher Höhe der Versicherungsnehmer eine Absicherung benötigt. Bevor eine Beratung in Anspruch genommen wird, ist es wichtig, dass Sie Ihre Lebenshaltungskosten auflisten und genau bestimmen, wie viel Geld Sie im Monat brauchen, um Miete, Kleidung, Nahrung, Vorsorge, Geldanlage, Auto, Unterhalt usw. zu bezahlen.

→ Unsere Aufgabe ist es, die optimalen Produkte für die Bedürfnisse des Kunden zu ermitteln.

Worauf achten die Versicherungsmakler der Nico Hüsch GmbH bei der Beratung besonders?

- Welche Vorerkrankungen hat der VN (Versicherungsnehmer)? Damit kann ich bereits verbindliche Aussagen treffen, ob bzw. bei wem der VN versicherbar ist. (RVA beachten!)

- Laufzeit des Vertrages? Bei jedem Kunden wird die finanzielle Situation geprüft. Für sehr vermögende Kunden kann es von Vorteil sein, die Laufzeit bis 63 Jahre (oder sogar noch weniger) einzuschränken. In den meisten Fällen empfiehlt sich allerdings die Absicherung bis zum Regelrenteneintrittsalter

- Nachversicherungsmöglichkeiten/Flexibilität.

- Höhe der BU-Rente (i.d.R. 80% vom Netto)

RVA! Die sog. Risikovoranfrage (RVA) unterstützt Sie dabei, bereits vor der offiziellen Antragstellung ein verbindliches anonymes Votum der Versicherungsgesellschaften zu erhalten. Da Ablehnungen aus gesundheitlichen Gründen für Sie im weiteren Prozess nachteilig sind, ist das mit einer RVA einfach zu verhindern. Für die RVA müssen oft sämtliche medizinische Unterlagen zusammengetragen werden. Durch diese Genauigkeit ist die Zahlung im Leistungsfall durch die Versicherung nicht gefährdet.

Versicherungsvergleich für den Kunden: drei Beispiele

Mit diesen Informationen und Vorgaben stehen Ihnen mehr als 170 verschiedene Tarife von etwa 30 Versicherern zur Verfügung.

Zur Veranschaulichung der Vielfalt der Angebote am BU-Markt haben wir Ihnen exemplarisch im folgenden Dokument eine Übersicht zur Verfügung gestellt. Die Kalkulation ändert sich aber von Kunde zu Kunde, da jede Versicherung die veränderten Rahmenbedingungen unterschiedlich berechnet. Dem Anhang können Sie entnehmen, dass es Tarife mit zumindest ähnlichen Leistungen gibt, die sich aber preislich sehr stark voneinander unterscheiden: 40€ bis 287€ Monatsbeitrag. Das PDF können Sie [hier] herunterladen.

Im Beratungsprozess ist nach der ganzheitlichen Marktanalyse die Auswahl der richtigen Tarife für die jeweilige Kundensituation Aufgabe des Beraters. Natürlich ist Ihre Mitarbeit dabei sehr wichtig. Die folgende Darstellung zeigt Ihnen einen Leistungsvergleich zwischen drei zufällig ausgewählten Tarifen für dieses Szenario.

Auf den ersten Blick erscheinen die drei Tarife gleich.

- BU-Rente 2.500 €

- Endalter 67 Jahre

- Die Ratings sind bei allen gut

- Alle verzichten auf eine abstrakte Verweisung

- Die Flexibilität ist bei allen gegeben

Im Folgenden stellen wir beispielhaft ein paar Gedanken und Arbeitsschritte dar, die für die richtige Produktauswahl entscheidend sind. Diese sind aber höchst individuell und wirklich bei jedem Kunden etwas anders.

Warum nicht einfach den günstigsten Anbieter wählen?

Jeder Anbieter hat seine Vor- und Nachteile. Das Wissen zu diesen Unterschieden vermittelt KEIN Vergleichsprogramm. Hier kommen wir als Ihr Ansprechpartner ins Spiel, da wir Ihnen eine kundenorientierte Beratung liefern.

# Versicherung C: Der teuerste Tarif

Versicherer C ist der teuerste Tarif in diesem Detailvergleich. Der Anbieter gehört bei uns auch zu den am häufigsten vermittelten Tarifen. Besonders geeignet ist dieser Anbieter aufgrund einer Klausel zum konkreten Verweisungsverzicht für Berufsgruppen wie Ärzte und Rechtsanwälte, da diese sonst sehr leicht trotz Einschränkungen einen vergleichbaren Arbeitsplatz finden.

RVA! Die abstrakte & konkrete Verweisung – was ist das? Abstrakte Verweisung bedeutet, dass Sie trotz Berufsunfähigkeit beliebigen Arbeit nachgehen könnten, selbst wenn nur im abstrakten Sinn mit Ihrer bisherigen Tätigkeit oder Ihren Kenntnissen zu tun hat. Die BU-Rente würde sogar dann wegfallen, wenn sie keinen Job bekommen. Konkrete Verweisung im Kontext BU bedeutet, dass Sie (trotz BU) einen Job ausüben, der Ihrer bisherigen Tätigkeit und Ihrem bisherigen Einkommen entspricht – und trotzdem eine BU-Rente bekommen. Eine abstrakte Verweisung sollten Sie unbedingt ausschließen. Eine konkrete Verweisung kann sinnvoll sein, aber nur wenn klar geregelt ist, auf welche (anderen) Tätigkeiten sich diese bezieht.

Gut zu wissen: Dieser Tarif ist wirklich sehr gut. In diesem gewählten Kundenbeispiel aber wäre er nicht unsere erste Wahl, sondern die zweite.

# Versicherung B: Der günstigste Tarif

Versicherer B ist auf den ersten Blick der günstigste Tarif in diesem Detailvergleich. Was in den Vergleichen aber nicht sofort ins Auge fällt, ist, dass der Beitrag jedes Jahr steigt. Auf die gesamte Laufzeit, bis zum Endalter 67 Jahre, zahlt der Kunde fast 26 Prozent mehr Beitrag im Vergleich zu Versicherung C. In Zahlen ausgedrückt handelt es sich hier um ca. 12.000 Euro.

Eine Daseinsberechtigung hat dieser Tarif aber sehr wohl für Kunden, die sich nur sehr kurzfristig absichern möchten. Der Tarif mit konstanten Beiträgen würde in diesem Beispiel ca. 125 Euro monatlich kosten.

Gut zu wissen: Grundsätzlich ist es ein sehr guter Tarif und kann für gewisse Kunden der Preis-Leistungssieger sein. In diesem Beispiel ist Tarif B aber nicht unsere erste Wahl. Er verdeutlicht aber, dass es bei einer BU-Beratung sehr individuell auf die Details ankommt.

# Versicherung A: Unser Favorit in diesem Vergleich

Dieser Tarif hat neben einem sehr guten Preis-Leistungs-Verhältnis den überzeugenden Vorteil, dass er eine vereinfachte Gesundheitsprüfung im stationären Bereich bietet. Dies war für den gewählten Beispielkunden sehr wichtig.

Wichtig! In einer individuellen Beratung zum Thema Berufsunfähigkeitsversicherung werden die hier nur sehr grob aufgeführten Gedanken selbstverständlich detaillierter ausgeführt. Es geht hier nicht um einen echten Produktvergleich, der den Anspruch auf Allgemeingültigkeit hat.

Welche Versicherung ist also am besten für den Kunden?

In dem Beispiel mit dem Familienvater gibt es eine eindeutige Empfehlung. Bei eigenen Recherchen wäre die Gefahr zu groß gewesen, dass der Kunde die günstigste Variante abgeschlossen hätte. Guten Versicherungsschutz hätte er definitiv gehabt.

Aber wenn sich die Beiträge in zehn Jahren verdoppeln würden, dann besteht die Gefahr, dass er sich diesen Tarif nicht mehr leisten kann und ihn dementsprechend kündigen muss. Aufgrund von Alter und Gesundheit wäre es dann gut möglich, dass er keinen neuen Vertrag mehr bekommt.

Wie sehen (Ihre) Versorgungslücken aus?

Es gibt die verschiedensten Gefahren und Schicksalsschläge, die Ihr Einkommen und damit Ihr Vermögen bedrohen können. Generell reden wir mit unseren Kunden über das Thema Einkommensabsicherung und nicht „nur“ über das Thema Berufsunfähigkeitsversicherung. Das Thema ist deutlich komplexer und sollte im Ganzen betrachtet werden.

Das Hauptaugenmerk legen wir ganz klar auf das „Hier und Jetzt“. Denn was hilft es Ihnen, für die Rente in ferner Zukunft ein Vermögen anzusammeln, wenn Sie sich ab morgen die Sparraten nicht mehr leisten können? Sehr wenig. Genauso möchten die meisten unserer Kunden ihren Lebensstandard halten und im Falle eines Schicksalsschlages auf nichts verzichten müssen.

Welche Gefahren gibt es also für Ihr Einkommen?

x1 Gefahr: Krankentagegeld

Angestellte haben den Vorteil, dass sie bei einer langfristigen Krankschreibung (meistens) für sechs Wochen Ihr Gehalt weitergezahlt bekommen. Schauen Sie in Ihrem Arbeitsvertrag nach oder fragen Sie Ihren Arbeitgeber, ob das bei Ihnen genauso zutrifft oder ob bei Ihnen eine Sonderregelung vereinbart wurde.

Nach diesen sechs Wochen übernimmt die Krankenkasse die Verantwortung und zahlt Ihnen statt eines Gehalts das Krankengeld. Die Höhe liegt ca. bei 75 Prozent Ihres letzten Nettogehalts (max. 90 Prozent vom durchschnittlichen Nettogehalt minus Sozialabgaben). Bereits hier kann für Sie sehr schnell eine Lücke von mehreren Hundert Euro im Monat entstehen.

Stellt die Krankenkasse fest, dass es für Sie keine Aussicht auf gesundheitliche Besserung gibt, übergibt die Krankenkasse die Verantwortung an die Rentenkasse. Das kann, wenn es offensichtlich ist, dass Sie sehr lange Zeit nicht mehr arbeiten können, sofort der Fall sein – oder nach spätestens 78 Wochen.

x2 Gefahr: Erwerbsminderungsrente

Übernimmt die Rentenkasse die Verantwortung, wird geprüft, inwieweit Sie generell noch in der Lage sind, zu arbeiten. Hier wird keine Rücksicht darauf genommen, welche Ausbildung Sie genossen haben oder welcher Tätigkeit Sie derzeit nachgehen.

Wenn Sie gesundheitlich dazu in der Lage sind, mehr als 3 und weniger als 6 Stunden am Tag zu arbeiten, dann erhalten Sie die halbe Erwerbsminderungsrente. Wenn Sie weniger als 3 Stunden am Tag arbeiten können, so erhalten Sie die volle Erwerbsminderungsrente. Die Höhe der Erwerbsminderung variiert stark, basiert aber auf Ihrem Einkommen der letzten Jahre.

Die genaue Höhe können Sie in Ihrer Renteninformation ablesen. Bitte beachten Sie, dass die dort ausgeschriebene Rente wegen voller Erwerbsminderung eine Bruttorente ist. Im Fall der Fälle werden Ihnen noch Steuern, Kranken- und Pflegeversicherungsbeiträge abgezogen.

Die Renteninformation erhalten Sie erstmalig, wenn Sie mindestens 27 Jahre alt sind und fünf Jahre Beitragszeiten erworben haben. Die Einkommenslücke bei einer Erwerbsunfähigkeit liegt im Durchschnitt zwischen 50 und 80 Prozent des letzten Nettogehaltes.

→ So wird wohl jedem deutlich, dass es bei bis zu 80 Prozent weniger Gehalt keinem möglich ist, den gewohnten Lebensstandard weiterhin aufrechtzuerhalten.

Achtung: Selbstständige & Besserverdiener

Für Selbstständige und Besserverdiener sind die Lücken nochmal deutlich gravierender. Die meisten Selbständigen zahlen nicht in die gesetzliche Rentenversicherung ein und haben damit auch keinen Anspruch auf Erwerbsminderungsrente.

Hier wird auch nicht darauf geachtet, dass der Selbstständige seinen Beruf baldigst wieder ausüben kann, sondern darauf, dass der Selbstständige mit der vereinbarten Rente den eigenen Betrieb so umstrukturieren kann, dass der Laden „weiterläuft”. Dies kann durch die Einstellung eines leitenden Angestellten oder die Umstrukturierung der eigenen Aufgaben erreicht werden.

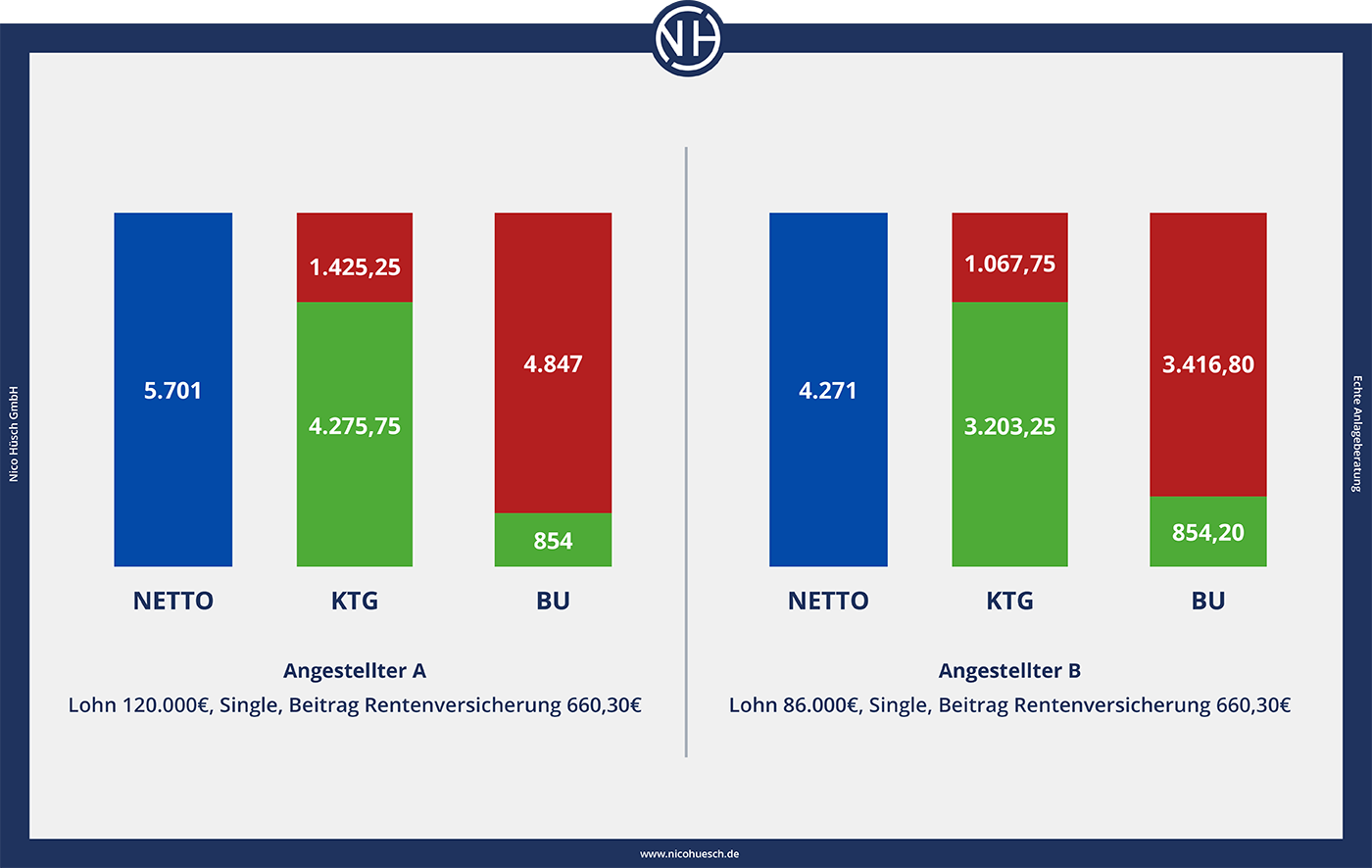

Besserverdienende Angestellte haben das Problem, dass die Erwerbsminderungsrente nur entsprechend der gesetzlichen Rente steigen kann. Die Beitragsbemessungsgrenze liegt bei 90.600 Euro im Jahr 2024.

Dies bedeutet, dass ein Angestellter A mit 120.000 Euro brutto im Jahr den gleichen Rentenbeitrag wie der Angestellte B mit 86.000 Euro brutto Jahresgehalt zahlt. Die Einkommenslücke ist beim Angestellten A aber deutlich größer.

Angestellter A

- Lohn 120.000 €

- Single

- Beitrag Rentenversicherung: 660,30 €

- Gehalt: netto

monatlich 5.701 € - Lücke: bis zu 4.847 €

- 85 Prozent

Angestellter B

- Lohn 86.000 (80 Prozent).

- Single

- Beitrag Rentenversicherung: 660,30 €

- Auszahlung des Geldes (inkl. Zinsen) nach vereinbarter Laufzeit

- Lücke: bis zu 3.417 €

- 85 Prozent

Unterschied zwischen Berufsunfähigkeit und Erwerbsunfähigkeit

Worin liegt nun der Unterschied zur Berufsunfähigkeitsversicherung? Wie bereits erklärt, zahlt die Erwerbsminderungsrente erst, wenn Sie GAR KEINEN Beruf mehr ausüben könnten. Die Berufsunfähigkeit zahlt bereits die vereinbarte Rente, wenn Sie zu 50 Prozent über einen Zeitraum von sechs Monaten den aktuell ausgeübten Beruf nicht mehr ausüben können.

Dazu ein Beispiel:

Sie sind Außendienstangestellter und reisen jeden Tag zwischen 200 und 300 Kilometer mit dem Dienstfahrzeug. Sie besuchen Ihre Kunden, überprüfen die Gegebenheiten vor Ort und sind dort aufsichtsführend tätig.

Aufgrund eines Schicksalsschlages sind Sie gesundheitlich nicht mehr in der Lage, lange Autofahrten auszuhalten und können nicht mehr die Aufsicht vor Ort führen. Damit sind Sie laut Definition berufsunfähig. Für die Berufsunfähigkeitsversicherung ist es wichtig, dass Sie nicht mehr im selben oder einem Beruf von gleicher sozialer Stellung, mit gleichem Gehalt und entsprechend Ihrer Qualifikation arbeiten können.

Theoretisch könnten Sie von zu Hause oder im Büro der Firma am PC arbeiten. Sie sind aber nicht mehr leitend tätig und haben z. B. durch den Wegfall der Provisionen ein geringeres Jahresgehalt. Deshalb sind und bleiben Sie weiterhin berufsunfähig.

Fazit: Da Sie weiterhin in irgendeinem Beruf arbeiten könnten, sind Sie aber NICHT ERWERBSUNFÄHIG.

Wichtig: Diese Vorgehensweise gilt für die staatliche Variante der BU bzw. heutzutage für die Erwerbsminderungsrente. (Die staatliche Variante der BU gilt nur noch für vor 01.01.1961 geborene Mitbürger. Somit ist diese Variante heute in der Praxis kaum mehr relevant.) Bei der privaten Berufsunfähigkeit sind Sie dagegen basierend auf Ihrem jetzigen & gelernten Beruf versichert. Können Sie diesen nicht mehr ausüben, dann leistet die BU-Versicherung.

Berufsunfähigkeitsversicherung & Erwerbsunfähigkeitsversicherung

Neben der Berufsunfähigkeitsversicherung gibt es auch die Erwerbsunfähigkeitsversicherung. Sie könnte als BU-Light bezeichnet werden, die dann Schutz bietet, wenn Sie z. B. keine BU bekommen oder die Beiträge für Ihre finanzielle Situation zu belastend sind.

Die Erwerbsunfähigkeitsversicherung, die gerade bei körperlich fordernden Berufen sinnvoll ist, zahlt dann eine Unterstützung, wenn Sie in keinem Job mehr als drei Stunden täglich arbeiten können. Gut zu wissen: Mit einer Dread-Disease- oder einer Grundfähigkeitsversicherung gibt es deutlich bessere Alternativen zur Erwerbsunfähigkeitsversicherung.

Was bedeutet “abstrakte Verweisung”?

Oft stehen in einem Vertrag zur Berufsunfähigkeitsversicherung sogenannte Verweisungen. Das heißt, dass der Versicherer im Falle einer Berufsunfähigkeit das Recht hat, auf andere Berufe zu verweisen, weil Sie nicht komplett erwerbsunfähig sind.

Abstrakte Verweisung bedeutet:

- Sie können trotz Berufsunfähigkeit einer Arbeit nachgehen.

- Dieser Job muss nur in etwa Ihrer Qualifikation und Erfahrung entsprechen.

- Ein Tarif mit einer entsprechenden Klausel kann dann die BU-Rente verweigern.

- Ob der Versicherte überhaupt einen Job bekommt, ist dabei irrelevant.

- Daher gilt: Schließen Sie niemals einen Vertrag mit abstrakter Verweisung ab.

Anders die konkrete Verweisung:

- Bei Tarif mit dieser Klausel erhalten Sie auf jeden Fall eine BU-Rente.

- Selbst wenn Sie (trotz BU) freiwillige wieder einem Job nachgehen, der Ihren Talenten oder Ihrer Ausbildung entspricht.

- Auch Ihr neues Einkommen spielt dann keine Rolle

Wichtig: Es sollte vor Abschluss festgelegt werden, dass die Leistungen bei einer Berufsunfähigkeit gezahlt werden und Sie nicht darauf verwiesen werden, sich einen anderen Job zu suchen. Die Nico Hüsch GmbH legt viel Wert darauf, für Sie die idealen Versicherungsmodelle zu finden, die keine versteckten Klauseln enthalten, die Ihnen Nachteile einbringen würden – und Fragen der Verweisung klar und transparent geregelt sind.

Wie unterscheidet sich die Berufsunfähigkeit von der Dienstunfähigkeit?

Berufsunfähig ist man, wenn man durch Krankheit, Unfälle oder Invalidität den Beruf nicht mehr ausüben kann. Der Begriff “dienstunfähig” bezieht sich auf Beamte bzw. Soldaten, die diverse Tätigkeiten, die ein Dienstherr verlangt, nicht mehr verrichten können.

Dabei ist man teilberufsunfähig oder teilerwerbsgemindert, wenn man die Tätigkeit eben noch teilweise ausführen kann. Wer weniger als sechs Stunden aber mehr als drei Stunden arbeiten kann, darf eine/die geminderte Erwerbsminderungsrente beantragen und profitiert zusätzlich von einer Berufsunfähigkeitsversicherung als Absicherung. Eine Dienstunfähigkeit (DU) kann aber verschiedene Gründe haben. Es gibt die echte und die unechte DU.

Echte & Unechte Dienstunfähigkeit (DU)

Der Dienstherr hat die Möglichkeit den Versicherungsnehmer (VN) vor seiner Pension dienstunfähig zu erklären (= echte DU). Entweder aufgrund von Gesundheit oder aufgrund des Alters oder der Fähigkeiten des VN. Aber der Dienstherr darf den Versicherungsnehmer nach Möglichkeit auch in jede andere Abteilung verweisen, und dieser muss dort arbeiten.

Gut zu wissen: Die Dienstunfähigkeit kommt der Erwerbsunfähigkeit wesentlich näher als die BU und ist deshalb „schwerer“ zu erhalten.

Hat der Dienstherr, z. B. nach einer Umstrukturierung der gesamten Behörde keinen Verwendungszweck mehr für den Versicherungsnehmer, hat er die Möglichkeit, den VN vorzeitig in den Ruhestand zu schicken. Wird der Versicherungsnehmer nur aufgrund seiner Gesundheit in den Ruhestand versetzt, spricht man von der unechten DU.

Kann die Berufsunfähigkeit enden?

Normalerweise tritt man, wenn man nicht zuvor wieder berufsfähig wird, einfach in das gesetzliche Rentenalter über. Das heißt, dass die BU endet, sobald Sie in Rente gehen oder nach Genesung Ihrem Beruf wieder nachgehen.

Es lohnt sich oft, die Versicherung bis zu diesem Zeitpunkt abzuschließen, sodass der Übergang nahtlos geschieht und keine Versorgungslücken entstehen.

Berufsunfähigkeitsversicherung mit Rente

Während der Berufsunfähigkeit und dem Bezug der Leistungen aus der BU-Versicherung fällt die Zahlung der Beiträge in die gesetzliche Rentenversicherung weg.

Das heißt, dass die Leistungen dieser Rentenversicherung sinken, je länger die andere Berufsunfähigkeitsversicherung läuft.

Was Ihre Altersvorsorge bzw. Ihren Vermögensaufbau angeht, benötigen Sie ein ausgewogenes und individuell abgestimmtes Finanzkonzept, um sicher & renditeorientiert für Ihre Zukunft vorzusorgen. Staatlich geförderte Produkte wie Rürup, Riester oder die betriebliche Altersvorsorge sind längst keine passenden Anlageprodukte mehr! Mehr dazu erfahren Sie in unserem Beitrag über Geldanlage.

Fazit: Vermögensabsicherung mit der BU

Für alle, die berufstätig sind und mit ihrem Gehalt sowohl ihren Lebensunterhalt als auch ihre Geldanlage bestreiten, ist eine Absicherung der eigenen Arbeitskraft durch eine BU-Versicherung sinnvoll. Deshalb ist die Berufsunfähigkeitsversicherung fast immer fester Bestandteil eines ganzheitlich durchdachten Finanzkonzepts, denn Vermögen sollte immer abgesichert werden.

FAQ – wichtige Fragen kurz beantwortet

Im Folgenden beantworten wir kurz und bündig die häufigsten Kundenfragen.

Im schlimmsten Fall kommt der Vermögensaufbau vollständig zum Erliegen und die Reserven für die Rentenzeit müssen vorzeitig aufgezehrt werden – und die späteren gesetzlichen Rentenansprüche sinken, da man nicht mehr in die Rentenkasse einzahlt.

– Nach Mindestbedarf (Miete, Unterhalt, laufende Kosten)

– Nach Lebensstandard (Rücklagen, Altersvorsorge, Einkommen)

Fällt Ihnen mit 50 Jahren auf, dass es mit der Gesundheit nicht so aussieht, wie man es sich natürlich erhoffen würde, dann ist es nahezu unmöglich, die Laufzeit zu verlängern.