Das Erfolgsrezept einer börsennotierten Geldanlage besteht bekanntermaßen aus zwei Faktoren. Erstens: aus einer breiten Streuung (Diversifikation). Zweitens: Aus einem langen Anlagehorizont von 12 bis 30 Jahre und mehr. Nichtsdestotrotz verfolgt fast jeder Mensch im Leben auch mittelfristige Sparziele – z. B. für ein neues Auto, einen Immobilienkauf, Weltreisen, Renovierungen, eine Hochzeit u.v.m.

Im Folgenden erläutern wir Ihnen Ihre Möglichkeiten mittelfristiger Investitionen und zeigen Ihnen echte Kundenbeispiele aus unserem Alltag als unabhängige Finanzberater.

Mittelfristige Geldanlage: Das Wichtigste in Kürze

- Prinzipiell investiert jeder unserer Kunden Teile ihres Vermögens sowohl in kurz- und mittelfristige als auch in langfristige Geldanlagen.

- Im Vergleich zu langfristigen Investitionen bedarf es bei einer mittelfristigen Geldanlage einer defensiveren Anlagestrategie.

- Ein defensives Investment verliert deutlich weniger in einer Krise bzw. bei starken Marktschwankungen.

- Da i.d.R. die Zeit fehlt, Krisen auszusitzen, nimmt man insgesamt weniger Rendite in Kauf.

- Im Austausch dafür bekommt man eine hohe Verfügbarkeit (vgl. Magisches Dreieck).

- Dabei sind zwei Ziele für eine mittelfristige Geldanlage essenziell:

- 1. Nicht im Minus verkaufen müssen 2. Auf das Geld zugreifen können, wenn man es braucht.

>>> Tipp: Lesen Sie bitte auch unseren Ratgeber zum Thema Multi-Asset-Portfolio

Mittelfristige Geldanlage: Geld für 3 bis 10 Jahre anlegen

Ohne ein paar entscheidende W-Fragen – vorab – zu beantworten, machen irgendwelche Aussagen über mittelfristige Geldanlagen wenig Sinn. Auch wenn Sie im Netz auf andere Informationen stoßen: Allgemeine Aussagen darüber, wie Sie Ihr Geld für 3 Jahre, 5 Jahre oder 12 Jahre anlegen, sind nicht zielführend.

Es kommt auf Ihre individuelle Situation an:

- Wie alt sind Sie?

- Wie viel Geld wollen Sie mittelfristig anlegen?

- Was ist Ihr Sparziel? (Vermögen vererben? Auto kaufen?)

- Ist Ihr investierter Betrag alles, was sie haben?

- Handelt es sich dabei um “Spielgeld”?

- u.v.m.

Erst anhand dieser (und anderer) Fragen, kann man ernsthaft sagen, welche mittelfristige Geldanlage für Sie sinnvoll ist und welche Anlagestrategie Ihren individuellen Sparzielen wirklich Rechnung trägt.

Mehr erfahren über Anlagestrategien

Mehr erfahren über Multi-Asset-Portfolio

Mittelfristige Geldanlage: Theorie & Portfolio-Beispiele

Bevor wir Ihnen eine konkrete mittelfristige Geldanlage von einem unserer Kunden zeigen, sprechen wir kurz darüber, welche theoretischen Möglichkeiten es gibt, Geld für 3–12 Jahre anzulegen, und zeigen dafür ein entsprechendes Beispielportfolio aus unserer beruflichen Praxis. Eines der defensivsten Anlageportfolios bei der Nico Hüsch GmbH könnte wie folgt aussehen.

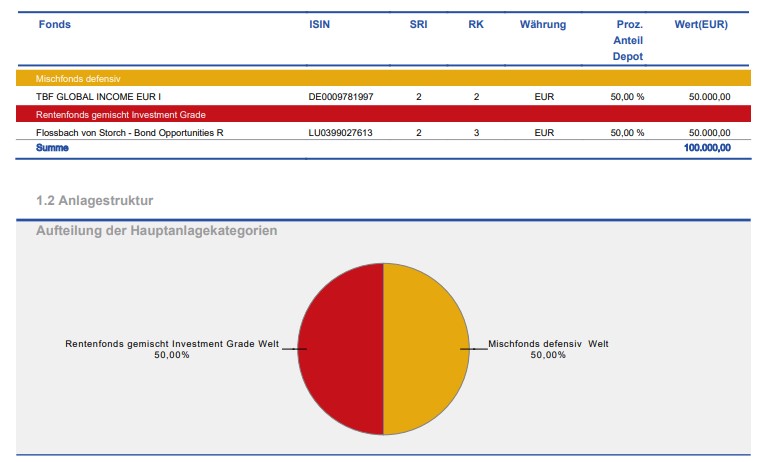

Defensives Depot mit Mischfonds & Rentenfonds

Dieses Portfolio besteht aus Mischfonds und Rentenfonds. Es wird beispielsweise für zeitnahe Entnahmen verwendet, da es sehr schwankungsarm ist, also eine sehr geringe Volatilität aufweist.

Gut zu wissen: Neben diesen „Allroundern“ – das wohl bekannteste Beispiel für eines defensiven Mischfonds ist der Multiple Opportunities aus dem Hause Flossbach – gibt es auch Defensive Fonds, die sich speziell auf Anleihen (Bonds) fokussieren sowie auf den Immobilienmarkt oder auch Geldmarkt.

Mehr erfahren über Multi-Asset-Portfolio

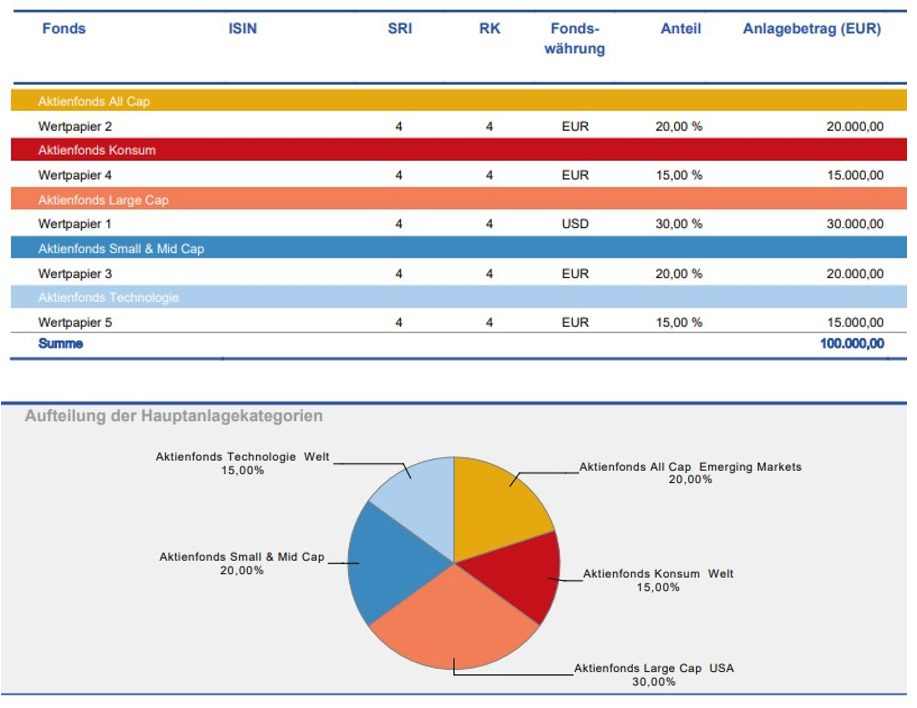

Offensiveres Depot mit 100 % Aktienquote

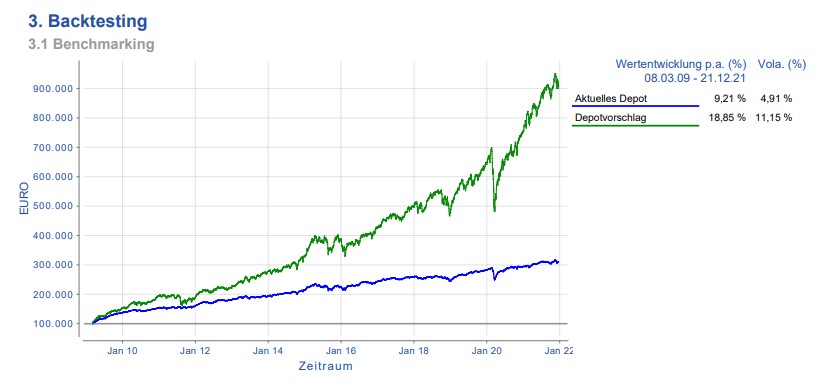

Vergleich über die letzten 10 Jahre

Zwischenfazit

Anhand der letzten Grafik erkennen Sie Folgendes:

- Beide Depots erzielten in den letzten 10 Jahren (2012–2022) eine nennenswerte Rendite.

- Das offensive Depot (grün) verzeichnete eine durchschnittliche Wertentwicklung von erstaunlichen 18,85 % pro Jahr.

- Das defensive Depot (blau) mit den Mischfonds verzeichnete mit einer durchschnittlichen Wertsteigerung von 9,21 % pro Jahre eine deutlich kleinere Performance.

- Es weist aber auch deutlich weniger Schwankungen auf.

- Bei kurzen Zeiträumen (z. B. 3 Jahre) sind beim grünen Depot – je nach Zeitraum – durchaus herbe Verluste möglich.

- Zum Vergleich: Beim blauen Depot verzeichnen Sie selbst bei ungünstigstem Einstiegs- & Ausstiegspunkt praktisch keine Verluste.

Ob Sie mit dem offensiven Depot ein höheres Risiko eingehen möchten oder mit dem defensiven Depot lieber auf Nummer sicher gehen, hängt letzten Endes von Ihren Sparzielen & Vermögensverhältnissen ab.

Gut zu wissen: Theoretisch ist es auch möglich, dass Sie durch eine 50%-50%-Kombination aus beiden Depots eine mittelfristige Geldanlage realisieren. In schlechten Zeiten können Sie dann Anteile vom defensiven Depot verkaufen, in guten Zeiten (und bei Bedarf) vom offensiven Aktiendepot. Aber der häufigste Weg ist es, eine Mischung auf Fondsebene zu machen – wie Ihnen folgendes Beispiel zeigt.

Wichtiger Hinweis zu den hohen Renditen!

Bei solchen Zahlen – ø 18,85 % pro Jahr! – im Jahr ist die Verlockung bei vielen Kunden groß, einfach das gesamte Kapital in den Aktienmarkt zu investieren. Doch das ist in den seltensten Fällen die richtige Entscheidung. Hier ein paar Faustregeln, warum das so ist:

- Sie müssen Ihre Renditen aus Notgroschen, defensivem Spardepot und Geldanlage im Aktienmarkt insgesamt betrachten: Diese drei Elemente sind essenziell für ein erfolgreiches Finanzkonzept.

- Machen Sie sich bitte bewusst, dass Sie nur einen entscheidenden Teil Ihres Vermögens in renditeorientierte Anlagen (Aktien) investieren können, wenn Sie einen ausreichend großen Notgroschen und defensive (schnell verfügbare) Anlagen auf der Seite haben.

- Es geht bei einer Geldanlage immer darum, eine möglichst gute Gesamtrendite zu erzielen, ohne dabei in wichtigen Lebenssituation auf Kapitalentnahmen verzichten zu müssen – z. B. weil die Finanzmärkte gerade in einer Krise stecken oder Ähnliches.

Nico Hüsch über Ihr Finanzkonzept

„Ihr Finanzkonzept – aus Notgroschen, defensivem Spardepot & renditeorientierter Geldanlage (i.d.R. Aktien) – soll Ihrem Leben dienen und nicht andersrum. Wir helfen Ihnen dabei, nicht zu gierig zu werden und besprechen eine sinnvolle Diversifizierung.“

Mittelfristige Geldanlage: Echtes Beispiel aus der Praxis!

Im Folgenden zeigen wir Ihnen ein Beispiel aus der Praxis: Anhand anonymisierter Daten können Sie genau nachvollziehen, wie wir einen unserer Kunden zu seiner mittelfristigen Geldanlage beraten haben und welches Portfolio konkret genutzt wurde, um das Sparziel zu erreichen.

Ausgangssituation & Sparziel des Kunden

Eine junge Familie möchte in 5–10 Jahren ein Eigenheim in ihrem Heimatort bauen. Derzeit lebt die Familie aus beruflichen Gründen noch in einer Großstadt. Aus Ersparnissen und einer Erbschaft sind bereits 200.000 Euro Kapital vorhanden.

Gut zu wissen: Da ausreichend Reserven als Notgroschen vorhanden sind und durch monatliche Sparpläne der langfristige Vermögensaufbau bedacht ist, entscheiden sich die Eheleute dazu, die 200.000 € in ein mittelfristiges Anlageportfolio zu investieren.

Beratung durch die Nico Hüsch GmbH

Während unserer Beratung hat sich die Familie intensiv mit den möglichen Wertschwankungen auseinandergesetzt. Sollte ausgerechnet im Falle einer Finanzkrise das richtige Grundstück und die berufliche Gelegenheit aufeinandertreffen, kann die Familie über den nicht investierten Notgroschen mögliche Wertverluste ausgleichen, sodass die 200.000 € stets zur Verfügung stehen.

Gut zu wissen: Auch wenn dieses Worst-Case-Szenario sehr unrealistisch ist, wurde es umfassend bedacht. So konnte nach einer “Risiko-Rendite-Chancen-Betrachtung” mit ruhigem Gewissen das Eigenkapital wegen der guten Rahmenbedingungen vollständig investiert werden – mit einem Renditeziel von 4-6 %.

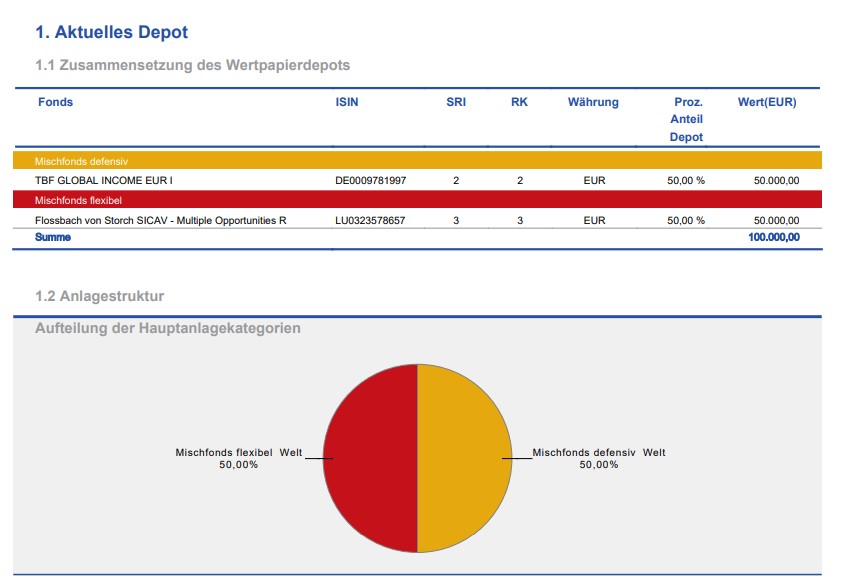

Portfolio-Auswahl des Kunden

Gewählt wurde das bereits gezeigte defensive Depot – bestehend aus Rentenfonds & Mischfonds:

Performance, Sicherheit & Rendite

Bei 5 % Durchschnittsrendite, 200.000 € (als investiertes Vermögen) und 5 Jahren geplanter Laufzeit ergeben sich ca. 50.000 Euro Zinsgewinne nach Kosten – das ist das statistisch gesehen deutlich wahrscheinlichere Szenario als eine Negativrendite zum Verkaufszeitpunkt. Eine Garantie gibt es dafür natürlich nicht.

Gut zu wissen: Bei Anlegern mit mehr Erfahrung könnte hier sogar das offensivere Aktienfonds-Portfolio gewählt werden, was aber zu diesen Kunden – auch aufgrund seines Risikoprofils – nicht optimal gepasst hätte.

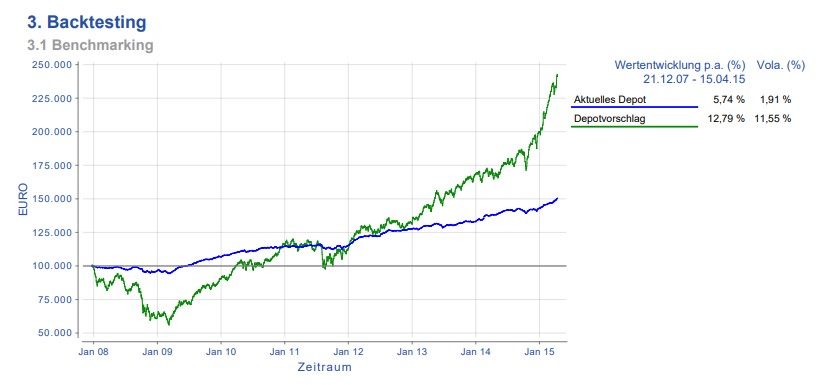

Entwicklung 2010 bis 2022

Entwicklung 2008 bis 2015

Auch wenn man einen anderen Zeitraum betrachtet, kommt man zur selben Schlussfolgerung: Das defensive Depot (blau) erwirtschaftet weniger Rendite, aber man geht ein viel kleineres Verlustrisiko ein und kann zu jedem Zeitpunkt ein- und aussteigen.

Bitte immer auf den Zeitraum achten!

Achten Sie bei solchen Aufstellungen von Fondsentwicklungen – sogenannte Backtestings – immer auf den gewählten Zeitraum. Hier ist eindeutig ein verhältnismäßig schlechter Anlagezeitraum gewählt, da unmittelbar nach Kauf die große Finanzkrise 2008/2009 kam.

Gut zu wissen: Grundsätzlich sind wir stets bestrebt, Ihnen möglichst schlechte Zeiträume der Vergangenheit zu zeigen. Denn Sie sollen verstehen, dass ein renditeorientierter Vermögensaufbau immer auch mit Wertschwankungen zu tun hat. Ohne geht es nicht. Punkt.

Nico Hüsch über mittelfristige Geldanlagen

„Als mittelfristiger Anlagezeithorizont wird i.d.R. ein Zeitraum von 3 bis 12 Jahren bezeichnet. Oft sind Anlageportfolios mit einer recht geringen Volatilität gemeint, vielleicht mit einer Zielrendite von ca. 3-4 % nach Kosten pro Jahr. Dies wird in den meisten Fällen über eine Aktienquote von knapp unter 50 % erreicht. Wir finden, dass ein relativ defensives Depot aus mittelfristigen Mischfonds zu fast jedem ganzheitlichen Finanzkonzept gehört.“

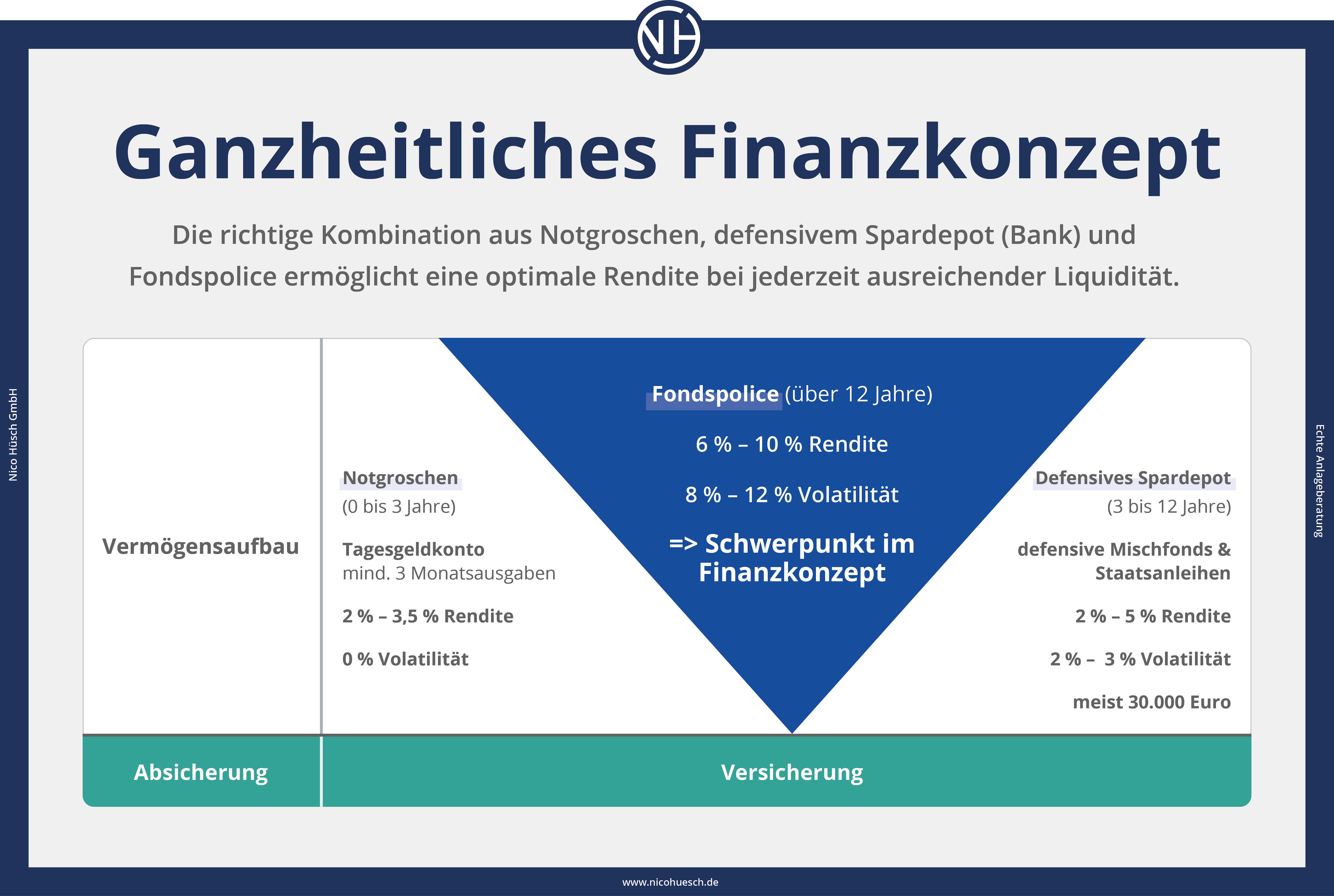

Mittelfristige Geldanlage als Teil Ihres Finanzkonzepts

Wie ein ganzheitliches Finanzkonzept unserer Kunden aussieht, können Sie folgender Grafik entnehmen:

Das passende Finanzkonzept ist wie ein Fingerabdruck und damit einzigartig. Es passt nur für den jeweiligen Menschen in Gewichtung seiner Geldanlage. Über die Details hierzu erfahren Sie mehr in unserem ausführlichen Ratgeber zur Fondspolice.

Fazit: Mittelfristige Geldanlage

Für eine mittelfristige Geldanlage (für 3 Jahre bis 12 Jahre) ist in vielen Fällen eine Investition in Mischfonds sowie Rentenfonds empfehlenswert. Doch können mittelfristige Investitionen auch zu 100 % in Aktienfonds getätigt werden. Letztendlich ist es eine Frage, wie viel Risiko (also zeitlich begrenzte Wertschwankungen Ihres Portfolios) Sie bei Ihrer Geldanlage auf sich nehmen wollen und können.

Zusammenfassend lässt sich über mittelfristige Geldanlagen festhalten:

- Defensive Mischfonds & Rentenfonds sorgen für Sicherheit & Verfügbarkeit.

- Bei hoher Sicherheit & Verfügbarkeit sind bescheidene Renditen von etwa 3-4 % (nach Kosten pro Jahr) realistisch.

- Ein offensives Portfolio mit 100 % Aktienquote ist immer mit Verlustrisiken behaftet.

- Durch breit gestreute Weltportfolios kann der Totalausfall zwar ausgeschlossen werden, aber es kommt immer wieder zu Wertschwankungen im Portfolio

- Eine Mischung aus offensiver & defensiver Geldanlage ist ebenfalls denkbar.

- Defensive Portfolios verlieren weniger in Zeiten einer Krise.

- Bei mittelfristigen Geldanlagen nimmt man deshalb oft weniger Rendite in Kauf, um über sein Geld verfügen zu können – ohne im Minus verkaufen zu müssen.

- Anders gesagt: Die Gesamtrendite zählt! Mittelfristige Anleger wollen eine möglichst hohe Rendite bei guter Verfügbarkeit.

FAQs – Wichtige Fragen kurz erklärt

Gut zu wissen: Erst ab einem Zeitraum von 12 Jahren spricht man von einer langfristigen Geldanlage.

Weitere passende Artikel aus unserem Anlagestrategie-Ratgeber: