Wenn Sie sich als Anleger dazu entscheiden, Ihr Geld langfristig zu investieren, stehen die Chancen 2024 ausgesprochen gut, an den Aktien- und Kapitalmärkten ordentliche Renditen zu erwirtschaften. Neben einer breiten Streuung (Diversifikation) gilt eine langfristige Geldanlage über 12 Jahre und mehr als Erfolgsgarant bei börsennotierten Investments.

Im Folgenden erläutern wir Ihnen Ihre Möglichkeiten für langfristige Investitionen an den Finanzmärkten und zeigen Ihnen echte Kundenbeispiele aus unserem Alltag als unabhängige Finanzberater.

Langfristige Geldanlage: Das Wichtigste in Kürze

- Historische Daten zeigen ganz klar: Je länger ein langfristiges Investment andauert, desto höher ist die Wahrscheinlichkeit, eine nennenswerte Rendite zu erwirtschaften.

- Außerdem profitieren Sie als Anleger umso mehr vom Zinseszinseffekt, je länger Ihr Sparzeitraum ausfällt.

- Ab einem Sparzeitraum von etwa 12 Jahren ist es überdies höchst unwahrscheinlich, dass Sie am Aktienmarkt Verluste machen – vorausgesetzt, in Ihrem Portfolio findet eine echte Diversifikation statt.

- Hierbei ist wichtig zu betonen, dass es bei Ihrer Geldanlage prinzipiell 2 Ebenen gibt.

- 1. Ebene: Ihr Anlageportfolio. Auf dieser Ebene müssen Sie entscheiden, ob Sie zu 100 % in Aktienfonds oder in Mischfonds (Mix aus Aktien, Anleihen, Rohstoffen usw.) investieren.

- 2. Ebene: Ihr Durchführungsweg. Auf dieser Ebene entscheiden Sie sich entweder für ein Depot bei einer Bank oder für ein Spardepot bei einer Versicherung (Fondspolice).

- Garantieprodukte wie die meisten Rürups, BAV und Riester oder Lebensversicherungen mit Garantie-Rente erwirtschaften im Niedrigzinsumfeld nach Inflation, Kosten und Inflation keine sinnvolle Rendite mehr und werden von uns zumeist gemieden.

- Bei langfristigen Geldanlagen entscheiden sich viele unserer Kunden für eine Fondspolice – weil Sie hier flexibler wirtschaften und dabei mehr Steuern sparen können.

Langfristige Geldanlage: 12 Jahre, 30 Jahre und mehr

Viele unserer Kunden kommen beim Erstkontakt mit folgender Frage auf uns zu: Welches Portfolio und welche Anlagestrategie sind für meine langfristige Geldanlage am besten?

Die ernüchternde Antwort lautet: Ein Patentrezept gibt es nicht und allgemeine Aussagen darüber sind sinnlos, zumindest so lange, bis wir Ihre individuelle Situation – Anlageziele, Vermögensverhältnisse, Risikobereitschaft etc. – genau kennen.

Es kommt insbesondere auf folgende Fragen an:

- Wie alt sind Sie?

- Wie viel Geld wollen Sie langfristig anlegen?

- Was ist Ihr Sparziel? (Vermögen vererben? Altersvorsorge? Vermögensaufbau?)

- Was sind Ihre Vermögenswerte?

- Wollen Sie ein hohes Risiko (= hohe Renditechancen) eingehen?

- Möchten Sie möglichst früh in Rente gehen?

- u.v.m.

Erst anhand dieser (und anderer) Fragen können wir Ihnen ernsthaft sagen, welche langfristige Geldanlage für Sie sinnvoll ist und welche Anlagestrategie Ihren Sparzielen wirklich Rechnung trägt.

Mehr erfahren über Anlagestrategien

Nico Hüsch über langfristige Geldanlagen

„Eigentlich war die Auswahl der bestmöglichen Geldanlage für einen langfristigen Anlagezeithorizont von länger als ca. 12 Jahren in den letzten Jahrzehnten nie einfacher als heute! Durch das Niedrigzinsumfeld ist eine breit gestreute Anlage im Aktienmarkt über passive ETF und aktive Investmentfonds für viele Situationen fast alternativlos.“

Langfristige Geldanlage: Portfolio & Durchführungsweg

Bevor wir Ihnen eine konkrete langfristige Geldanlage von einem unserer Kunden zeigen, sprechen wir kurz darüber, welche unterschiedlichen Portfolios (offensiv oder defensiv) und welchen Durchführungsweg (Depot bei einer Bank oder bei einer Versicherung) wir unseren Kunden prinzipiell empfehlen.

1. Ebene: defensives oder offensives Portfolio?

Da jede Geldanlage, die eine nennenswerte Rendite erwirtschaften soll, mit einem Risiko behaftet ist, müssen unsere Kunden natürlich selbst entscheiden, wie viel Risiko Sie eingehen möchten.

Was ist eine nennenswerte Rendite? Alle relevanten Zentralbanken haben für die allgemeine Inflation etwa 2 % als Ziel definiert. Als Anleger müssen Sie also davon ausgehen, dass Ihr investiertes Geld pro Jahr durchschnittlich 2 % an Kaufkraft verliert.

Daher kann man von einer nennenswerten Rendite nur dann sprechen, wenn diese über 2 % pro Jahr liegt. Liegt die Rendite Ihrer Kapitalanlage darunter, verliert Ihr Vermögen real an Wert. Erstrebenswert sind also mindestens Renditen von 3–4 % und mehr per annum.

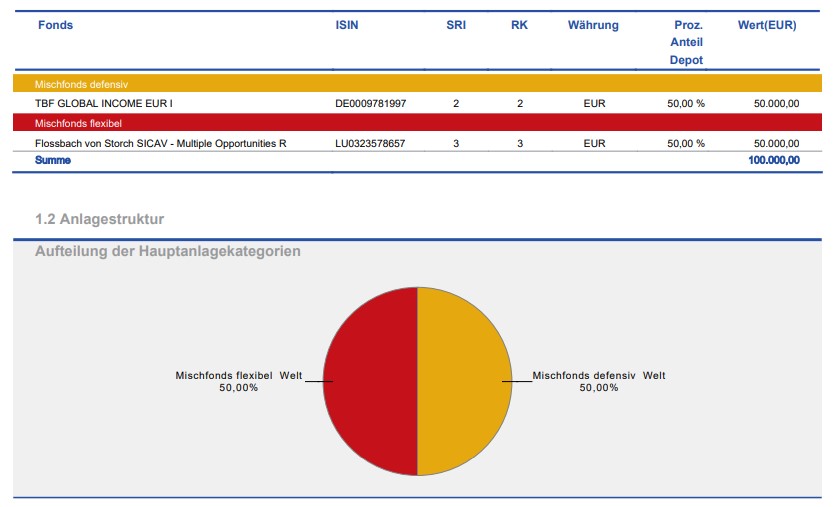

Mittelfristiges Portfolio mit Mischfonds – für 12 Jahre +

Für defensiv orientierte Anleger (weniger Risiko & geringere Rendite) empfehlen wir in aller Regel ein Portfolio aus Mischfonds. Eines unserer am meisten vermittelten defensiven Portfolios sieht so aus:

Was sind Mischfonds? Mischfonds vereinen i.d.R. alle vier klassischen Kapitalmärkte – Aktien, Anleihen, Geldmarkt & Rohstoffe. Die zu erwartende Rendite ist nicht so gut wie die im Aktienmarkt. Der Vorteil ist aber, dass die Kursschwankungen (Volatilität) bei Mischfonds deutlich niedriger sind als bei Aktienfonds.

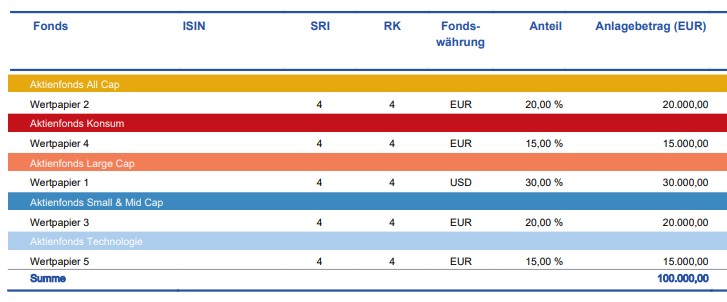

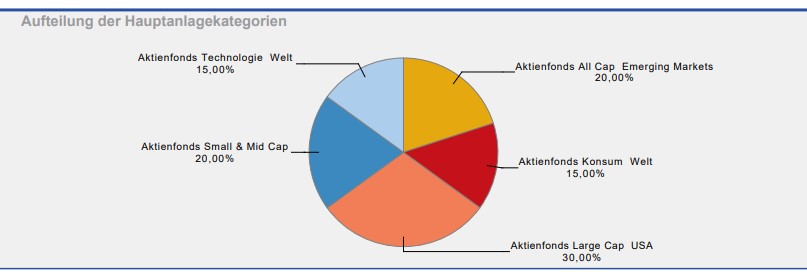

Offensives Portfolio mit 100 % Aktienquote

Für offensiver orientierte Anleger (mehr Risiko & höhere Rendite) empfehlen wir in aller Regel ein Portfolio mit einer Aktienquote von 100 %. Eines unserer meistverkauften offensiven Aktien-Portfolios sieht so aus:

Wie man an der Aufteilung der investierten Länder und Branchen sieht, findet eine echte Diversifikation statt: Wir nutzen dabei den allgemein anerkannten Ansatz des „Weltportfolios“.

In diesem Portfolio werden 70% in die drei Wirtschaftsregionen USA, Europa, Asien investiert und weitere 30% durch spezialisierte Branchenfonds in Konsum- und Technologiewerte. Diese Verteilung wird individuell an die Kundenbedürfnisse angepasst.

Was ist Diversifikation? Beim Thema Diversifikation gilt: Ein ausgewogenes Portfolio muss nicht zwangsläufig verschiedene Anlageklassen – z. B. Aktien, Anleihen und Rohstoffe – enthalten. Anleger können auch innerhalb einer Assetklasse diversifizieren.

Dabei geht es darum, dass man z. B. in viele Aktien – weltweit in verschiedene Branchen – gleichzeitig investiert, anstatt alles nur auf ein Unternehmen oder eine Branche zu setzen. Am einfachsten geht das über aktiv oder passiv gemanagte Fonds!

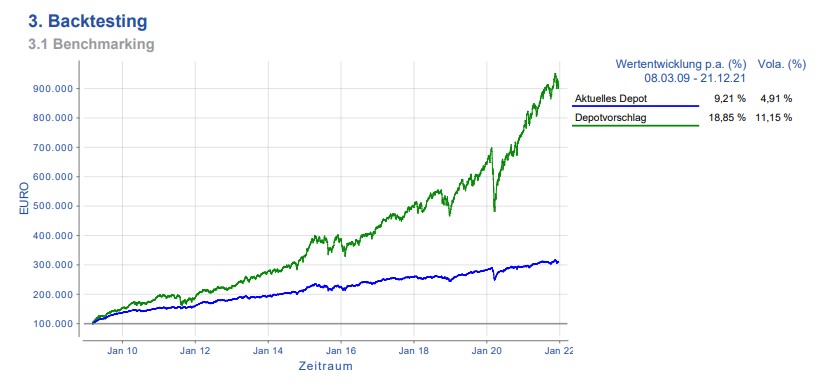

Performance beider Portfolios über die letzten 12 Jahre

Vergleichen wir nun das meist vermittelte, defensivere Portfolio aus 2 Mischfonds (blauer Graph) mit dem meistverkauften Aktienportfolio (grüner Graph) aus 5 aktiven & passiven Fonds, ergibt sich folgende Statistik:

Zwischenfazit

Am Beispiel des Corona-Crashs im März 2020 kann man Folgendes gut erkennen:

- Bei einer langfristigen Geldanlage hat man genug Zeit, einen Crash wie diesen (oder einen noch heftigeren) geduldig auszusitzen. So lange, bis die Kurse wieder an Fahrt aufnehmen.

- Anleger mit einem 100%igen Aktienportfolio erwirtschaften dann trotz Krise eine hohe Rendite.

- Zum Vergleich: Bei einer mittelfristigen Geldanlage (3 bis 12 Jahre) könnte sich das defensive Portfolio (blau) durchaus auszahlen.

- In diesem Zeitraum zwar nicht, aber mit der Finanzkrise 2008 und 2009 war man mit einem mittelfristigen Portfolio für kürzere Anlagezeiträume besser aufgestellt als mit 100% Aktienmarkt.

- Selbst beim ungünstigsten Einstiegs- & Ausstiegspunkt würde man mit Mischfonds wesentlich geringere Verluste einfahren als mit einer 100 %-igen Aktienquote

- Der kurzzeitige Kursabfall der Corona-Krise im März 2020 führte zu viel Bewegung an den Finanzmärkten.

- Die etwa 30 verwendeten Investmentfonds in unserem Portfolio haben logischerweise sehr unterschiedlich reagiert.

- So hat ein reiner Rentenfonds (äußerst defensiv) 0 % Kursverfall erlitten

- Ein sehr offensiver Aktienfonds aus dem Technologie-Sektor hat 35 % Kursverfall erlitten.

- Bei diesem Beispiel waren ca. 2 Wochen später wieder die Kurse von vor der “Mini-Krise” erreicht.

2. Ebene: Durchführungsweg Fondspolice oder Bankdepot?

Wir raten fast all unseren Kunden zum Abschluss einer Fondspolice. Im Vergleich zu einem Sparplan bzw. einem Depot bei der Bank profitieren Sparer dabei von drei wesentlichen Vorzügen:

- mehr Flexibilität – durch Steuerersparnisse in der Ansparphase

- mehr Planungssicherheit – durch Vertragsschutz

- mehr Steuerersparnisse – durch die 62+12-Regel

Hinweise zur Fondspolice

Produktbezogene Nachteile – wie etwa die hohen Kosten oder die geringe Fondsauswahl oder der schlechte Service der Versicherer – werden durch uns als unabhängige Finanzberater für Sie ausgeglichen.

- Hohe Kosten: Wir vergleichen den ganzen Markt für Sie und empfehlen Ihnen den bestmöglichen Anbieter. Oft sind Versicherungskosten von ca. 0,3 % pro Jahr möglich.

- Geringe Fondsauswahl: Viele Versicherer haben nur etwa 50–150 Fonds zur Auswahl. Als Vermittler können wir beim Versicherer aber erreichen, dass er Fonds nach unserer Vorgabe in seine Auswahl mit aufnimmt.

- Schlechter Service: Wir sprechen für Sie mit den Versicherern und sind Ihr Ansprechpartner. Wir selbst haben Zugang zu den besseren Mitarbeitern bei den Versicherern, den sogenannten Maklerbetreuern.

Mehr erfahren über Fondspolice

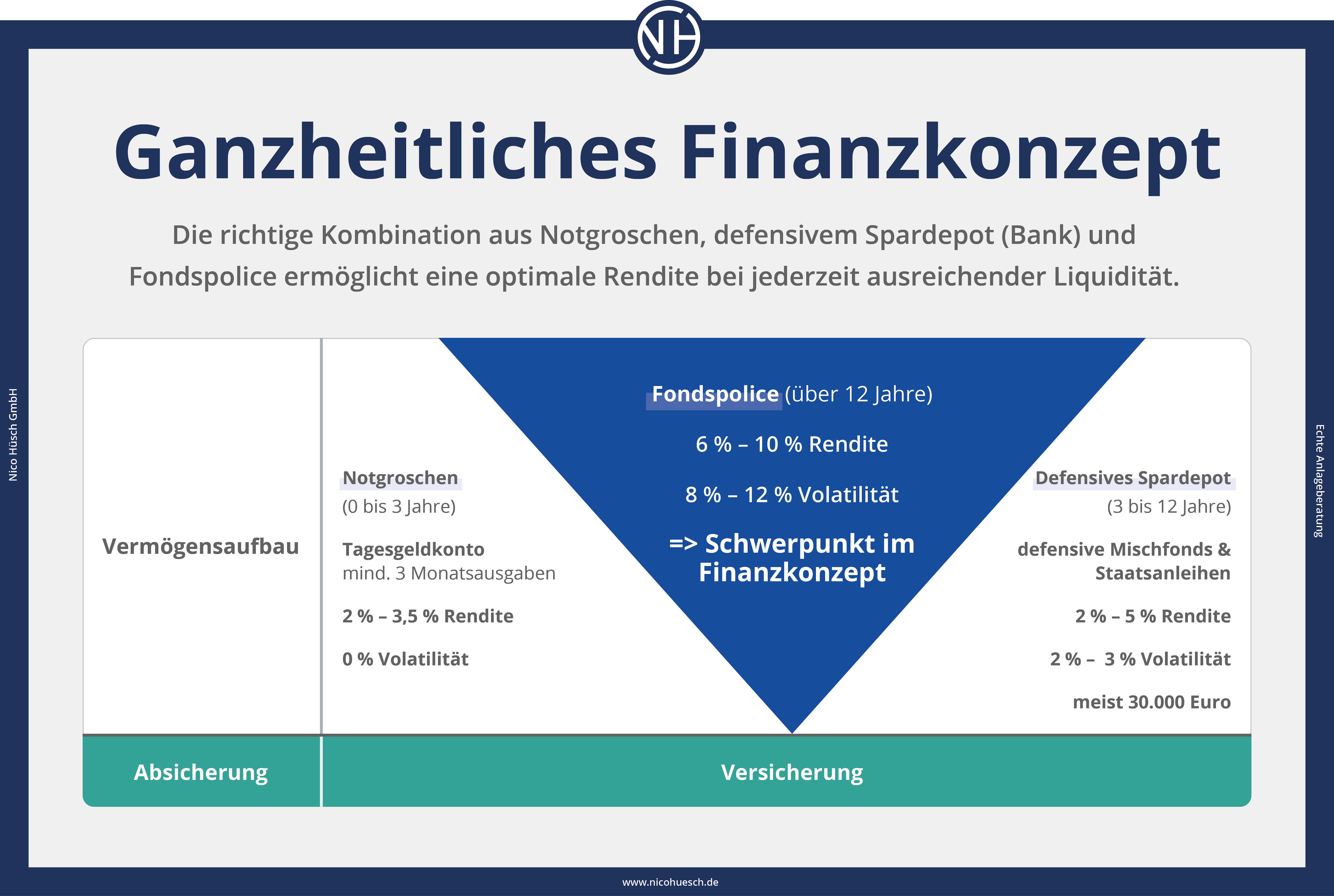

Gut zu wissen: Was alle unsere Kunden – unabhängig von Alter und Vermögen – gemeinsam haben? Ein passendes Finanzkonzept, das auf Ihre individuellen Bedürfnisse, Sparziele und Lebensverhältnisse zugeschnitten ist. Denn fest steht: Ein Finanzkonzept ist wichtiger als die Auswahl des Portfolios & der Assetklassen und hilft Ihnen dabei, den für Sie optimalen Durchführungsweg zu finden.

Langfristige Investment – am besten mit Finanzkonzept

Da es für keinen von uns einfach ist, die nächsten 30 Jahre vorauszuplanen, enthält ein individuelles Finanzkonzept immer folgende Bausteine, die Ihren Vermögensaufbau begleiten und absichern:

- Notgroschen: liquide Geldreserve, z. B. für Autoreparaturen, neue Waschmaschine etc.

- Depot bei der Bank: für mittelfristige Sparziele, z. B. Hochzeit in 5 Jahren, etc.

- Versicherungen: z.B. PKV oder BU, damit Schicksalsschläge den Vermögensaufbau nicht ruinieren.

- Fondspolice: der Motor im Finanzkonzept, der Ihr Vermögen über lange Zeiträume wachsen lässt.

Langfristige Geldanlage: Echtes Beispiel aus der Praxis!

Im Folgenden zeigen wir Ihnen, wie wir einen unserer Kunden passend zu seinen individuellen Voraussetzungen beraten haben. So können Sie sich besser ein Bild davon machen, wie wir Ihnen als Finanzberater helfen, eine langfristige Geldanlage sinnvoll umzusetzen.

Ausgangssituation & Sparziel des Kunden

Unser Kunde ist ein Investment-Anfänger und 29 Jahre alt – mit folgender Ausgangssituation:

- Monatlicher Überschuss: 1.700 €.

- Sehr interessiert am Thema Geldanlage.

- Hat bereits zwei Beratungen bei einer Bank und einem Finanzdienstleister gemacht.

- Aber kein Vertragsabschluss.

- Kunde hat sich selbst im Internet informiert.

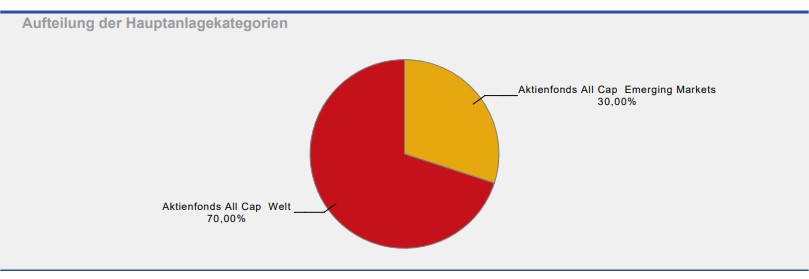

- Ergebnis: ETF-Anlage mit 70 % MSCI World (Industrieländer) & 30 % MSCI EM (Schwellenländer)

- Seine Anlagestrategie: Buy-and-Hold.

Hinweis: Dieser Beispielkunde war äußerst kritisch und misstrauisch und wird deswegen hier als Beispiel verwendet.

Bisheriges Portfolio des Kunden

Das bisherige Portfolio des Kunden bestand aus folgenden ETFs: dem iShares Core MSCI World UCITS ETF (70 %) und dem MSCI Emerging Markets SF UCITS ETF (30%).

Beratung durch die Nico Hüsch GmbH

Der Anlageberater hatte mit diesem Kunden zwei Online-Beratungsgespräche. Darauf folgten zwei lange Telefonate und diverse Mails. Nach viel Eigenrecherche und einigen Rückfragen hat der Kunde für sich erkannt, dass sein bisheriges Anlageportfolio (ETF-Anlage mit 70% MSCI World & 30% MSCI EM) nicht optimal für ihn ist – und dass ein neues Portfolio, bestehend zu 50% aus ETF und zu 50% aus aktiven Fonds (Asien & Europa), nachhaltige Vorteile für ihn bringt.

Gut zu wissen: Warum ein Welt-ETF i.d.R. nicht ausreichend ist, können Sie im Beitrag über Geldanlage 2024 genau nachlesen (inklusive Grafiken).

Ergebnis der Beratung

Das Ergebnis der Beratung lässt sich wie folgt zusammenfassen:

- Der Kunde setzte unser meist vermitteltes Aktienfonds-Portfolio über die steuerbegünstigende Fondspolice in Höhe von 500 Euro monatlich um.

- Ein defensives Bankdepot hat er nicht gewünscht. Da der Kunde über einen ausreichend hohen Notgroschen verfügt (im 5-stelligen Bereich), konnten wir das in diesem Fall vertreten.

- Einen Beratungstermin zu Versicherungen zur Vermögensabsicherung hat der Kunde zwei Jahre nach seiner Finanzberatung bei uns wahrgenommen.

Neues Portfolio des Kunden

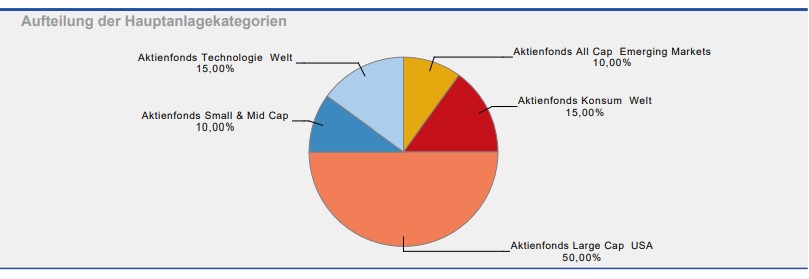

Der Kunde wollte den S&P 500 aus den USA als ETF im Portfolio haben. So entstand ein Mix aus dem am meisten vermittelten Portfolio der Nico Hüsch GmbH und den Wünschen des Kunden.

Altes vs. neues Portfolio des Kunden 2020 – 2022

Vergleicht man die Performance des alten ETF-Portfolios und des neuen Portfolios – aus aktiven & passiven Aktienfonds – zeigt sich für den Zeitraum, nach dem Wechsel des Kunden, folgende Entwicklung:

- Das alte ETF-Portfolio erwirtschaftete zwischen 2020 und 2022 durchschnittlich 10,19 % Rendite.

- Das neue Portfolio aus aktiven Aktienfonds und ETFs erwirtschaftete im selben Zeitraum eine durchschnittliche Rendite von 13,20 % (und damit gute 3 %- Punkte mehr).

Zwischenfazit: Das alte ETF-Portfolio wäre zwischen Januar 2020 und Januar 2022 auch sehr gut gelaufen, aber nach Abzug aller Fondskosten, fährt der Kunde mit dem neuen Portfolio innerhalb einer Fondspolice doch besser. Der Kunde ist derzeit jedenfalls sehr zufrieden.

Das am häufigsten vermittelte Aktien-Portfolio der Nico Hüsch GmbH

Abschließend noch zum Vergleich: Das am häufigsten vermittelte Portfolio der Nico Hüsch GmbH sieht etwas anders aus, als das, welches der Beispielkunde gewählt hat:

Bisherige Entwicklung der Aktienfonds innerhalb der Fondspolice

Seit 2010, also in den letzten 12 Jahren, hätte das am meisten vermittelte Portfolio – bestehend aus 5 aktiven & passiven Aktienfonds – eine durchschnittliche Rendite von 18,25 % pro Jahr erzielt. Die jeweilige Entwicklung der einzelnen Fonds können Sie der folgenden Grafik entnehmen:

Nico Hüsch über die 5 Aktienfonds (aktiv & passiv)

„Um welche Aktienfonds es sich bei unserem meistverkauften Portfolio konkret handelt, erklären wir Ihnen gerne in einem unverbindlichen Beratungsgespräch. Als Geschäftsführer kann ich Ihnen versichern: Wir bemühen uns auf unserer Website um maximale Transparenz, aber wir haben gute Gründe, diese Information an dieser Stelle nicht preiszugeben.“

Fazit: Langfristige Geldanlage

Für kurz entschlossene Leser: Hier noch einmal eine Zusammenfassung, worauf es bei einer langfristigen Geldanlage wirklich ankommt:

- Prinzipiell gibt es bei Ihrer Geldanlage 2 Ebenen.

- Auf der ersten Ebene müssen Sie entscheiden, wie Sie Ihr Portfolio zusammenstellen: z. B. nur aus Aktienfonds oder auch aus anderen Assetklassen.

- Auf der zweiten Ebene entscheiden Sie sich für Ihren Durchführungsweg: entweder für ein Depot bei einer Bank oder bei einer Versicherung (Fondspolice).

- Als unabhängige Finanzberater empfehlen wir unseren Kunden prinzipiell ein ganzheitliches Finanzkonzept.

- Denn für eine langfristige Geldanlage ist eine individuell passende Kombination aus Notgroschen, Bankdepot, Fondspolice (& ggf. Versicherungen) oft der beste Weg für eine optimale Rendite bei maximaler Verfügbarkeit.

FAQs – Wichtige Fragen kurz erklärt

1. Ihrem Budget (Vermögen)

2. Ihren Kenntnissen (Finanzwissen)

3. Ihrer Mentalität (Risikoprofil)

4. Ihren Sparzielen (Zweck der Geldanlage)

Weitere passende Artikel aus unserem Anlagestrategie-Ratgeber: