Selbstständige und Freiberufler können zwischen den gesetzlichen Krankenkassen und privaten Krankenversicherungen frei wählen. So haben Selbstständige auch ohne ein gewisses Einkommen Zugang zur PKV. Ob ein GKV- oder ein PKV-Tarif empfehlenswert ist, lässt sich pauschal aber nicht sagen. Das hängt vom Einzelfall ab, oder genauer: von der persönlichen, beruflichen und familiären Situation.

PKV für Selbstständige und Freiberufliche – das Wichtigste in Kürze:

- Selbstständige haben auch ohne überdurchschnittliches Einkommen Zugang zur privaten Krankenversicherung.

- Je nach Situation kann die PKV gegenüber der gesetzlichen Krankenversicherung (GKV) nicht nur leistungsstärker, sondern auch kostengünstiger sein.

- Eine private Krankenversicherung für Selbständige gibt es bereits ab etwa 190 Euro im Monat.

- Die Entscheidung für die PKV an sich und für den Anbieter sollte jedoch mit Bedacht getroffen werden, da es bei einem Wechsel in die PKV auf viele Details ankommt.

- Vor dem Abschluss einer privaten Krankenversicherung ist es für Selbstständige ratsam, verschiedene Tarife miteinander zu vergleichen und dann den passenden Tarif zu wählen.

- Gerade für gut verdienende Freiberufler ist die PKV am Ende oft günstiger zu haben als die GKV – und das bei besseren Leistungen, die nur ein privater Versicherungsschutz bieten kann.

Unterschied zwischen GKV und PKV für Selbstständige

Die GKV funktioniert nach dem Solidarprinzip, was bedeutet: Alle Versicherten bekommen dieselben Leistungen – egal wie viel sie bezahlen. Die Beitragshöhe ist in der gesetzlichen immer abhängig vom Einkommen. Freiberufler, die mehr verdienen, bezahlen demnach auch mehr.

Gut zu wissen: Die Beitragshöhe ist in der PKV einkommensunabhängig – weshalb Selbstständige, die sehr gut verdienen, hier oft Geld sparen können. Denn während Gutverdiener in der GKV immer den Höchstsatz zahlen, bekommen sie in der PKV oft dieselben (oder sogar bessere) Leistungen für weniger Geld.

Bei der privaten Krankenversicherung sind Freiberufler selbst verantwortlich, welche Leistungen sie erhalten, denn die gewünschten Leistungen sind tarifabhängig und damit mehr oder weniger frei wählbar.

Die wichtigsten Unterschiede für Selbstständige zeigt folgende Tabelle:

| Leistungen (abhängig vom gewählten Tarif) | Private Krankenversicherung | Gesetzliche Krankenversicherung |

| Rückerstattungen | ✅ | ❌ |

| Zahlungen für Medikamente | ✅ | ✅ |

| Chefarztbehandlung | ✅ | ❌ |

| Einbettzimmer / Zweibettzimmer | ✅ | ❌ |

| Sprechstunde Online | ✅ | ✅ |

| Rechtsberatung für Patienten | ✅ | ❌ |

| Kostenübernahme Heilpraktiker | ✅ | ❌ |

| Kostenübernahme Prävention (z. B. Fitness) | ✅ | ❌ |

Die PKV bietet eine Vielzahl von (weiteren) Leistungen, die für Selbstständige attraktiv sein können, die gut verdienen und die eine größere Kontrolle über ihren Krankenversicherungsschutz haben möchten.

Mehr dazu erfahren Sie im Ratgeber: Unterschiede PKV & GKV

Wann ist die private Krankenversicherung für Selbstständige sinnvoll?

Das wichtigste Argument für eine private Krankenversicherung sind in vielen Fällen die umfassenderen medizinischen Leistungen. Wirklich sinnvoll ist die PKV für Selbstständige und Freiberufliche vor allem dann, wenn folgende Voraussetzungen erfüllt sind

- Sie sind jünger als 45 Jahre: Um sich Altersrückstellungen aufbauen zu können, sollten Selbstständige nicht zu alt sein, denn je länger man einzahlt, desto günstiger wird die PKV im Alter.

- Sie sind gesund: Vorerkrankungen können die Beiträge innerhalb der PKV enorm erhöhen. Wer bei Vertragsabschluss jung und gesund ist, bekommt dagegen (fast) immer einen guten Deal.

- Sie verdienen gut: Ab einem Bruttojahreseinkommen von 70.000 Euro lohnt sich ein Wechsel in die PKV in vielen Fällen allein finanziell: Man zahlt weniger bei besseren Leistungen.

Gut zu wissen: Ein Selbstständiger oder Freiberufler mit einem Bruttojahreseinkommen von 70.000 Euro zahlt in Bayern im Jahr 2024 – für seine gesetzliche Krankenkasse – den Höchstbetrag von 972 Euro pro Monat. Geeignete PKV-Tarife mit vergleichbaren (oder sogar besseren) Leistungen gibt es bereits ab 600 Euro im Monat – eine Ersparnis von 300 Euro!

Thomas Hüsch über die PKV für Selbstständige

„Die gesetzliche und private Krankenversicherung sind beides gute Systeme, mit bestimmten Vorteilen wie auch Nachteilen. Privat Krankenversicherte profitieren etwa von besseren medizinischen Leistungen, die sie anhand verschiedener Tarifoptionen selbst auswählen können. Insbesondere junge und gut verdienende Selbständige und Freiberufler können mit einem geeigneten PKV-Tarif viel Geld sparen und erhalten dabei mehr Leistungen.”

Wann können sich Selbstständige privat krankenversichern?

Selbstständige und Freiberufler können zwischen der gesetzlichen und einer privaten Krankenkasse frei wählen. Anders als Angestellte haben Selbstständige Zugang zur PKV – ohne die Versicherungspflichtgrenze von 69.300 Euro Bruttogehalt im Jahr zu überschreiten.

Anders gesagt: Für Selbstständige gibt es keine Einkommensgrenze und daher hängt die Entscheidung für oder gegen eine private Krankenversicherung in erster Linie von den besseren Leistungen ab – die man im Zweifelsfall nur bei einer privaten Krankenversicherung bekommt.

Mehr dazu erfahren Sie im Ratgeber: Versicherungspflichtgrenze 2024

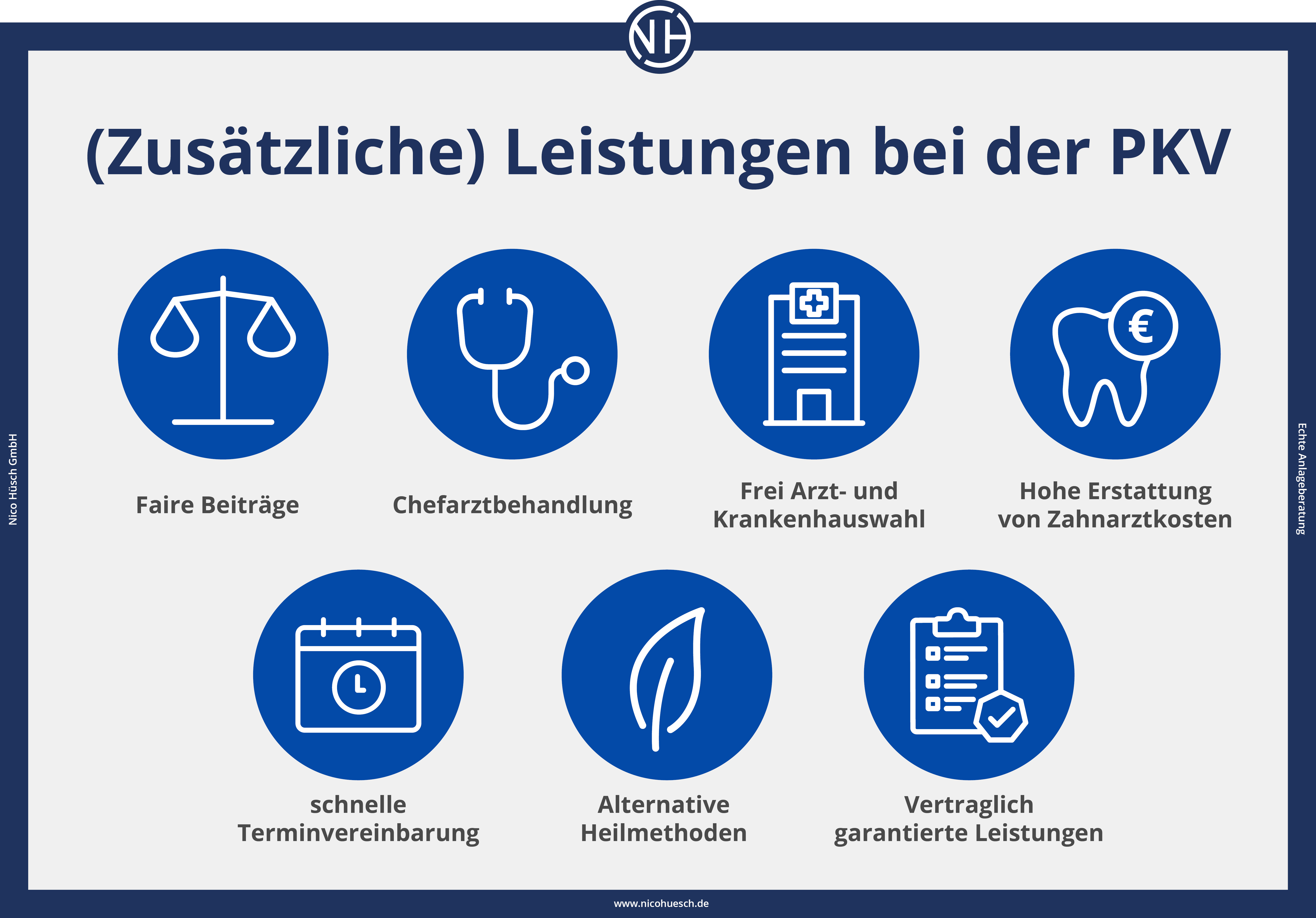

Leistungen der privaten Krankenversicherung für Selbstständige?

In der privaten Krankenversicherung können Selbstständige ihre Leistungen ganz individuell auf die eigenen Bedürfnisse anpassen.

Privatversicherte profitieren dabei besonders von folgenden Vorteilen:

- schnelle Termine

- freie Arztwahl & Chefarztbehandlung auf Wunsch

- verschreibungspflichtige Medikamente ohne Zusatzzahlungen

- neueste Medikamente, die noch sehr teuer sind

- Heil- und Hilfsmittel ohne zusätzliche Zahlung

- Ein- oder Zweibettzimmer bei stationärem Aufenthalt

- freie Krankenhauswahl und Wahl unter Privatkliniken

Zusammengefasst lauten die wichtigsten Vorteile der PKV für Selbstständige:

- der individuelle (und oft bessere) Leistungsumfang

- die garantierten Leistungen (die selbst der Gesetzgeber nicht ändern kann)

- die kürzeren Wartezeiten bei dringenden OPs (z. B. Kreuzbandriss)

- Die Beiträge sind nicht vom Einkommen abhängig, wodurch man viel Geld sparen kann.

Mehr dazu erfahren Sie im Ratgeber: Vorteile der PKV

PKV oder GKV: Die wichtigsten Leistungsunterschiede für Selbständige

| Private Krankenversicherung | Gesetzliche Krankenversicherung |

| Leistungskatalog ist frei wählbar | grundlegende Gesundheitsversorgung (gesetzlich festgelegt) |

| Kosten (Beitragshöhe) vor allem von Tarif, Gesundheit und Alter abhängig | Kosten (Beitragshöhe) betragen 14,6 % des Einkommens plus Zusätze |

| Vereinbarte Leistungen sind (für immer) vertraglich garantiert | Der Leistungskatalog kann sich durch den Gesetzgeber ändern |

| Familienangehörige können nicht ohne Weiteres mitversichert werden | Beitragsfreie Versicherung von Mitgliedern der Familie (z. B. Kinder möglich) |

Experten-Tipp für Selbstständige von Thomas Hüsch

„Die gesetzliche und private Krankenversicherung sind beides gute Systeme für Selbstständige. Letztere sollten beim Abschluss Ihrer Krankenversicherung besonders darauf achten, dass der Tarif einen Baustein für Krankengeld bzw. Krankentagegeld enthält. Das ist essenziell für Freiberufler, denn anders als Angestellte erhalten Selbstständige – bei Krankheit oder Ausfall – keine Lohnfortzahlung des Arbeitgebers. Eine Krankenversicherung, die im Krankheitsfall Krankentagegeld bezahlt, kann u. U. Ihre Existenz bzw. Ihr Geschäft retten. Bei vielen Anbietern kostet der Baustein auch nicht so viel, wie er am Ende nutzt.”

Kosten einer PKV für Selbstständige – Beispielrechnung

In der folgenden Beispielrechnung lassen wir einen Selbstständigen im Alter von 35 Jahren einen passenden gesetzlichen (GKV) Tarif mit einem passenden privaten Tarif vergleichen.

Der Versicherungsnehmer möchte auf das Krankentagegeld genauso wenig verzichten wie auf eine Selbstbeteiligung in Höhe von 800 Euro.

| Angaben zur Person | GKV | PKV |

| Einkommen | ~70.000 Euro brutto / Jahr | ~ 70.000 Euro brutto / Jahr |

| Krankentagegeld | Nein | 150 Euro ab dem 30. Tag |

| Zahnarzt | Minimale Leistungen | Gute Leistungen |

| Krankenhaus | Mehrbettzimmer | Zweibettzimmer & Chefarztbehandlung |

| Selbstbeteiligung | Keine | bis zu 800 Euro im Jahr |

| Kosten pro Monat | Höchstsatz: ~970 Euro | ab ~530 Euro |

Besonders junge, gesunde und gut verdienende Selbstständige profitieren vom Kostenmodell der PKV: Sie bekommen – im Vergleich zur gesetzlichen Krankenkasse – bessere Leistungen zu günstigeren Tarifen.

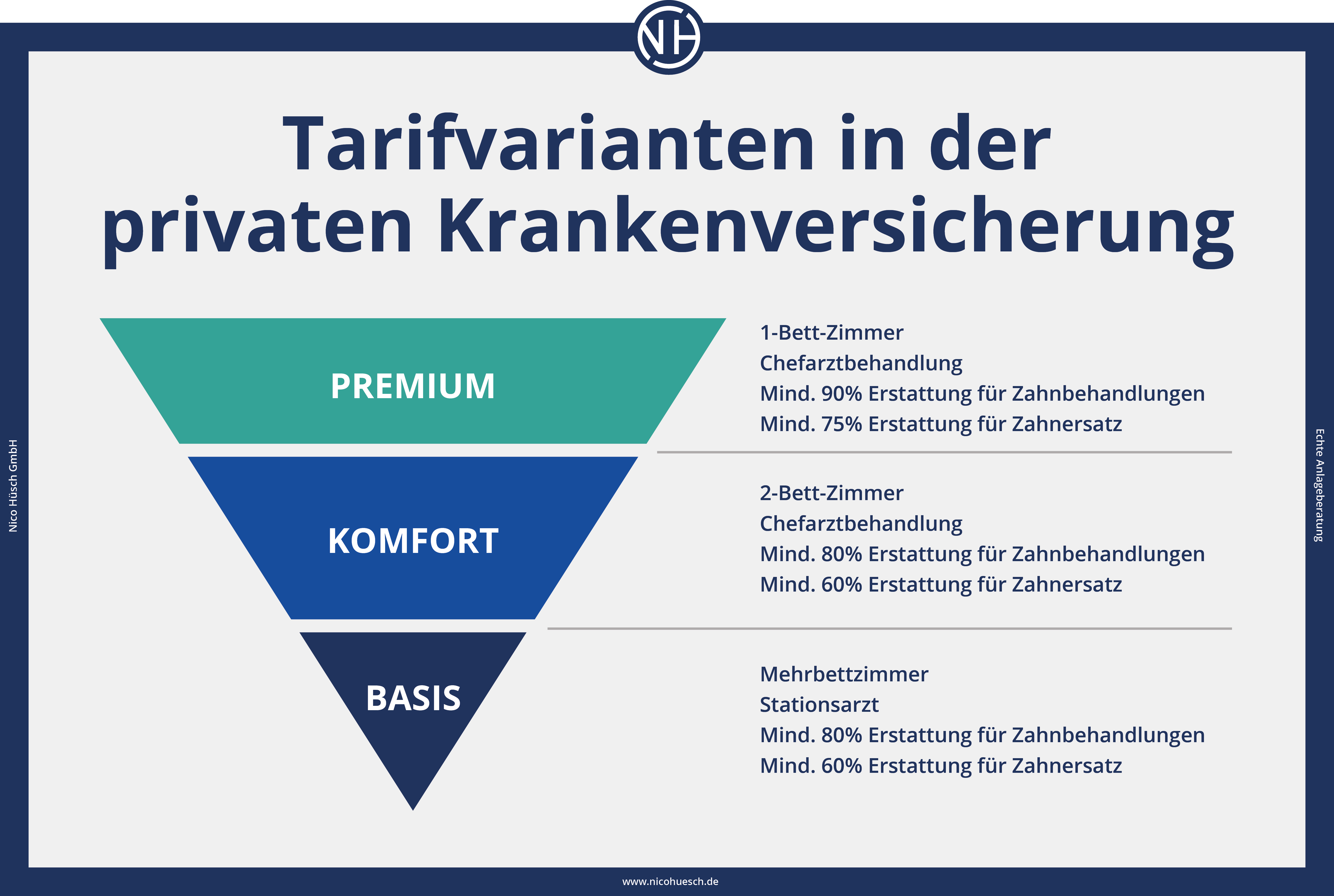

Die Tarifvarianten für Selbstständige gliedern sich dabei in drei Preissegmente:

- Einsteigertarife: 250 Euro bis 350 Euro (pro Monat)

- Komfort-Tarife (mittleres Leistungsniveau): 350 Euro bis 650 Euro (pro Monat)

- Premium-Tarife (höchstes Leistungsniveau): 650 Euro bis 1100 Euro (pro Monat)

Gut zu wissen: Einsteigertarife entsprechen in ihrem Leistungsniveau in etwa der gesetzlichen Krankenversicherung. Komfort-Tarife heben sich merklich von der GKV ab. Premium-Tarife sind im Leistungsumfang nach oben hin offen – dementsprechend auch die Kosten. Mehr dazu erfahren Sie im Ratgeber: Kosten der PKV.

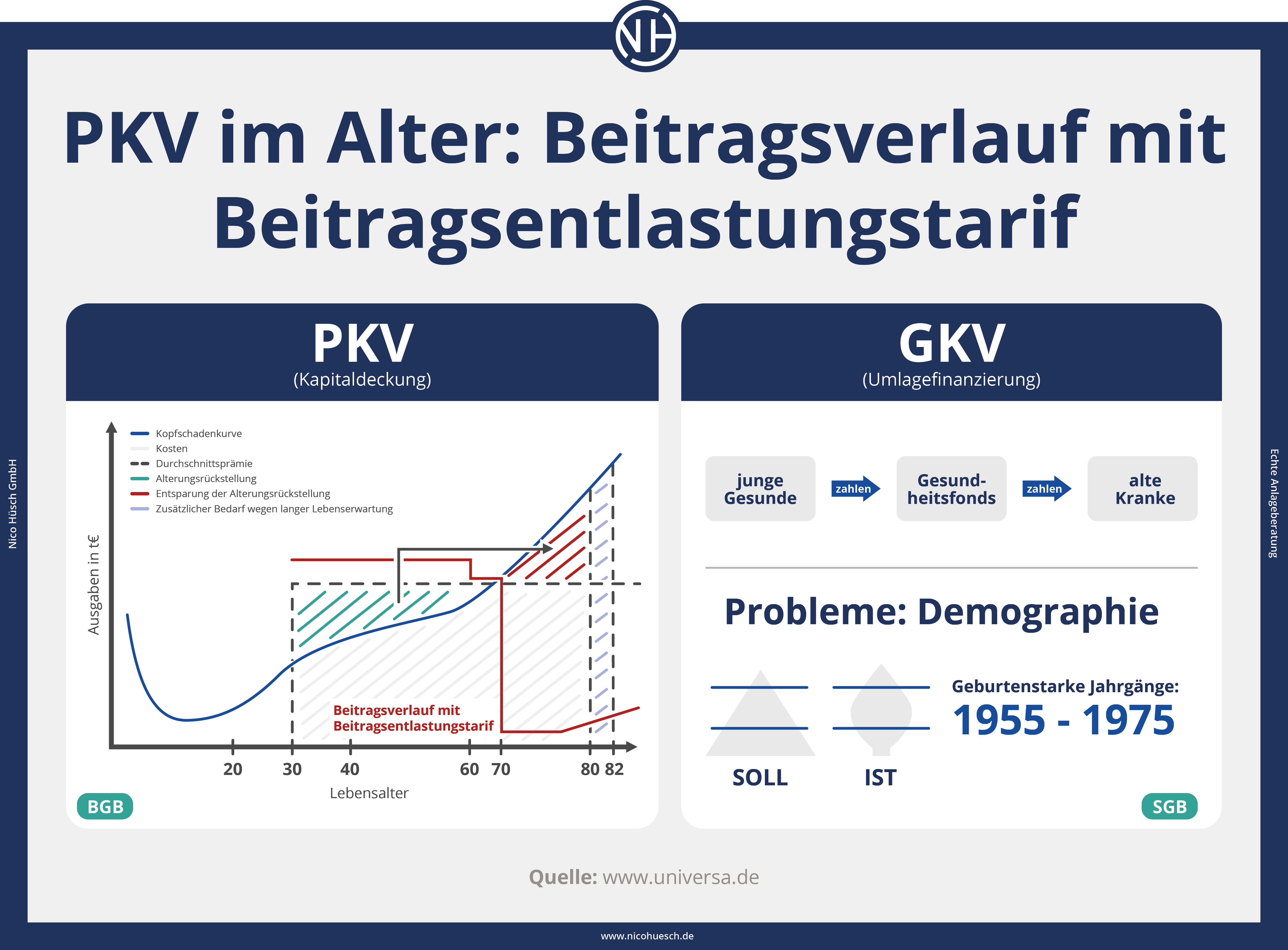

Droht Selbstständigen in der PKV Altersarmut? Nein!

Das Gerücht, dass privat versicherte Selbstständige während der Rente zwangsläufig von Altersarmut betroffen sind, hält sich bis heute hartnäckig – und ist einfach nur falsch!

Dagegen sprechen vor allem 3 Argumente:

- Altersrückstellungen: Diese sind gesetzlich verpflichtend und mit 10 % im Beitrag der PKV bereits enthalten. Je länger Sie einzahlen, umso höher ist im Alter die Rückstellung.

- Beitragsentlastungstarife: Damit können Sie in jungen Jahren schon dafür sorgen, dass Ihre Beiträge im Alter stabil bleiben oder sogar sinken.

- Wechsel in den Basistarif: In der PKV gibt es den sog. Basistarif, der dieselben Leistungen wie die GKV zu denselben Kosten anbieten muss. Da dies gesetzlich verankert ist, ist der Vorwurf einer „drohenden Altersarmut“ einfach nur falsch.

Fazit: Gut verdienende Selbstständige gehören (eher) in die PKV

Viele Selbständige können von der privaten Krankenversicherung profitieren. Sie erhalten nicht nur bessere medizinische Leistungen, sondern zahlen oft auch geringere Beiträge als in der GKV – insbesondere wenn sie gut verdienen, jung und gesund sind.

Gut zu wissen: Selbstständige, die schon älter sind oder an einer Vorerkrankung leiden, müssen dagegen genauer hinschauen, ob sich die PKV für sie noch lohnt. Das gilt auch für Freiberufler mit Familien, da sie ihre Kinder nur in der GKV kostenlos mitversichern können, nicht aber in der PKV.

Schließlich sollte Selbständige beim Abschluss einer privaten Krankenversicherung folgende Aspekte beachten:

- Wählen Sie Ihren Leistungskatalog mit Bedacht und mit Blick auf Ihre individuelle Situation.

- Prüfen Sie aufgrund Ihrer Tätigkeit, ob Sie besondere Leistungen – z. B. Auslandsschutz – brauchen.

- Denken Sie an den Baustein Krankentagegeld, um längerer Ausfälle zu kompensieren und / oder das Geschäft aufrechtzuerhalten.

- Nutzen Sie Altersrückstellungen und Beitragsentlastungstarife, damit Sie während der Rente möglichst geringe Beiträge zahlen.

- Last but not least: Lassen Sie sich ggf. von unabhängigen Versicherungsmaklern beraten, um sich besser im Tarifdschungel zurecht und den am besten passenden Tarif zu finden.

Thomas Hüsch über den Abschluss einer PKV für Selbstständige

„Ob ein Wechsel in die private Krankenversicherung für Sie als Freiberufler sinnvoll ist, hängt maßgeblich von Ihrem Alter, Einkommen und Ihrer Persönlichkeit ab. Lassen Sie sich dazu gerne von uns beraten und verabreden Sie noch heute ein unverbindliches wie kostenfreies Planungsgespräch mit uns. Gemeinsam schauen wir uns alle wichtigen Kennzahlen an, sprechen über Ihre individuellen Anforderungen und befähigen Sie, selbst eine passende Auswahl zu treffen.”

FAQs – PKV für Selbstständige

>>> Mehr dazu erfahren Sie im Ratgeber: Unterschiede PKV & GKV

>>> Darüber erfahren Sie mehr im Beitrag: Kosten in der PKV

In drei Stichpunkten zusammengefasst:

1. Man ist selbstbestimmt.

2. Man erhält oft bessere Leistungen.

3. Man kann steuerliche Vorteile nutzen.

>>> Darüber sprechen wir ausführlicher im Beitrag: Vorteile der PKV

>>> Mehr dazu erfahren Sie im Ratgeber: Unterschiede PKV & GKV

Weitere passende Artikel zum Thema PKV

![Private Krankenversicherung für Angestellte & Arbeitnehmer [inkl. Arbeitgeberzuschuss 2023]](https://nicohuesch.de/wp-content/uploads/2023/04/private-krankenversicherung-angestellte-arbeitnehmer-1024x700.svg)