Mit einer Viertelmillion auf dem Konto sind Sie nicht unbedingt reich, aber wohlhabend. Wenn Sie aus 250.000 Euro ein kleines Vermögen aufbauen, oder von den Zinsen leben wollen (Stichwort: ewige Rente), ist die entscheidende Voraussetzung, dass Sie Ihr Geld möglichst langfristig – 12 Jahre und mehr – anlegen.

Im folgenden Beitrag erklären wir Ihnen, warum das so ist und zeigen Ihnen anhand echter Kundenbeispiele aus der Praxis ein paar Möglichkeiten auf, wie Sie 250.000 sinnvoll anlegen und dabei nennenswerte Renditen erwirtschaften können.

Hinweis: Ob Sie nun 200.000 Euro anlegen, 250.000 Euro anlegen, 300.000 Euro anlegen, macht für die hier im Artikel getroffenen Annahmen und vorgestellten Beispiele kaum einen Unterschied. Geldanlagen, die sich zwischen 200.000 Euro und 300.000 Euro bewegen, werden in unserer beruflichen Praxis sehr ähnlich behandelt. Viel entscheidender als Ihr Geldbetrag sind ohnehin Ihre persönlichen Sparziele.

250.000 Euro anlegen: Das Wichtigste in Kürze

- 250.000 Euro müssen nicht zwangsläufig “viel” Geld sein – das hängt in erster Linie von Ihren Sparzielen (Hauskauf, ewige Rente etc.) ab.

- Ohne Ihre Sparziele und Ihre Vermögensverhältnisse miteinzubeziehen, machen pauschale Aussagen dazu, wie Sie 250.000 Euro am besten anlegen, keinen Sinn.

- Einfacher ist, zu sagen, was Sie mit 250.000 Euro nicht machen sollten: Das Geld auf dem Konto zu parken ist angesichts von Inflation und Strafzinsen keine gute Idee.

- Wenn Sie nennenswerte Renditen – von mehr als 4 % im Jahr – erzielen wollen, kommen Sie um eine Geldanlage im Aktienmarkt nicht herum.

- Bei einem langen Anlagezeitraum von mind. 12 Jahren + und einem breit diversifizierten Portfolio aus Investmentfonds liegen realistische Renditen sogar zwischen 6 und 12 Prozent.

- Je nachdem, ob Sie mittelfristige (z. B. Hochzeit, Auto, Renovierung) oder langfristige (z. B. Altersvorsorge) Ziele verfolgen, finden Sie hier weitere Informationen.

Ein Multi-Asset-Portfolio minimiert Risiken durch Diversifikation in mehrere Anlageklassen.

Fondspolice

Die Fondspolice – z. B. mit ETFs und Aktienfonds – bringt erhebliche steuerliche Vorteile bei langfristigen Anlagen.

Finanzkonzept

Ein maßgeschneidertes Finanzkonzept umfasst mind. drei Säulen – basierend auf Ihrer Lebenssituation.

Wie 250.000 Euro anlegen? In welche Assetklassen?

Wenn Sie einen Geldbetrag zwischen 200.000 Euro und 300.000 Euro anlegen möchten, stehen Ihnen – mal abgesehen von den Aktienmärkten – noch viele andere Assetklassen zur Verfügung. Folgende Grafik gibt Ihnen einen Überblick, in welche Anlageklassen Sie 250.000 Euro prinzipiell investieren können.

Über die jeweiligen Vor- und Nachteile sowie die jeweiligen Risiko-Rendite-Eigenschaften der hier aufgezeigten Anlageklassen erfahren Sie mehr in einem ausführlichen Beitrag über Assetklassen.

250.000 Euro in Aktien anlegen: Chancen & Risiken

Was spricht eigentlich dafür, 250.000 Euro im Aktienmarkt anzulegen? Langfristig betrachtet haben Sie mit Aktien die besten Chancen, stattliche Gewinne zu erwirtschaften.

Zu beachten gilt: Alle Finanzprodukte, die hohe Renditen in Aussicht stellen, bergen immer ein gewisses Risiko. Deshalb sind bei Aktieninvestments zwei Aspekte besonders ausschlaggebend:

- Anlagehorizont: Je länger Sie in Aktienfonds investieren, desto sicherer fahren Sie Renditen ein!

- Diversifikation: Einzelaktien sind für “Zocker”. Wer in Fonds investiert, streut das Risiko!

Gut zu wissen: Mit Blick auf historische Renditen erkennt man deutlich, dass das Risiko, am Aktienmarkt Verluste zu machen, praktisch gegen null geht – ab einem Anlagehorizont von mehr als 15 Jahren.

Wie 250.000 Euro breit diversifiziert anlegen?

Bei einer breit diversifizierten Geldanlage mit Aktien geht es darum, möglichst in die ganze Welt zu investieren – und dabei alle investierbaren Länder, Branchen sowie Unternehmensgrößen (z. B. Large Caps & Mid Caps) zu berücksichtigen.

Viele Anleger versuchen, dieses Ziel mit einem Welt-ETF zu realisieren.

Was ist Diversifikation? Beim Thema Diversifikation gilt: Ein ausgewogenes Portfolio muss nicht zwangsläufig verschiedene Anlageklassen – z. B. Aktien, Anleihen und Rohstoffe – enthalten. Anleger können auch innerhalb einer Assetklasse diversifizieren. Dabei geht es darum, dass man z. B. in viele Aktien – weltweit in verschiedene Branchen – gleichzeitig investiert, anstatt alles nur auf ein Unternehmen oder eine Branche zu setzen. Am einfachsten geht das über aktiv oder passiv gemanagte Fonds!

Da ein Welt-ETF (wie z. B. der MSCI World) aber nur unzureichend diversifiziert ist und Klumpenrisiken aufweist – mehr darüber lesen Sie im Beitrag über Assetklassen – vermitteln wir unseren Kunden Portfolios, die weitaus breiter aufgestellt sind.

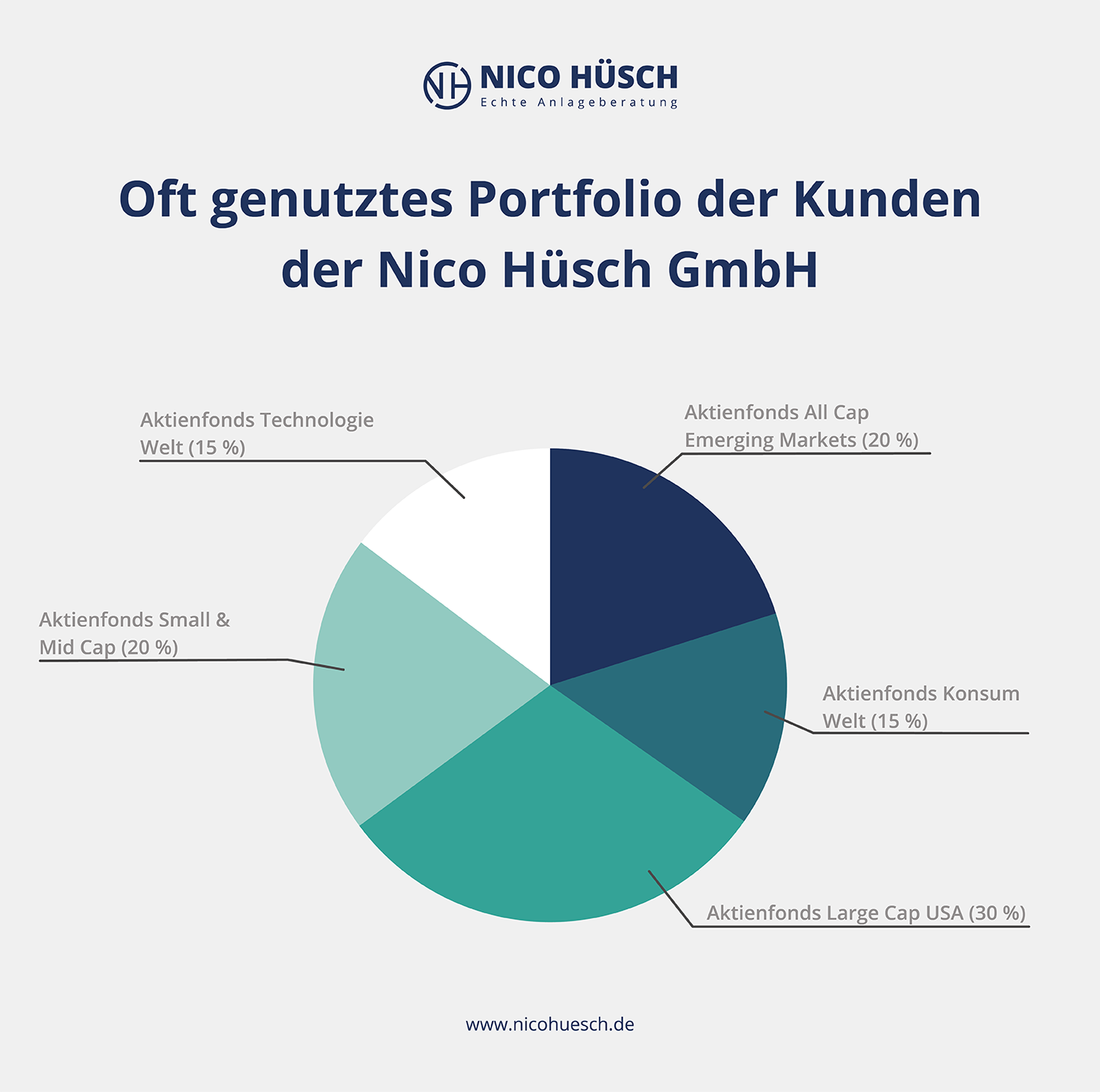

250.000 Euro anlegen: Beispiel aus der Praxis

Wie eine breit diversifizierte Geldanlage mit 250.000 Euro in der Praxis aussehen kann, können Sie folgender Grafik entnehmen. Dort zeigen wir Ihnen eines unserer meist vermittelten Portfolios – bestehend aus insgesamt 5 aktiven und passiven Aktienfonds.

In diesem Portfolio werden 70 % in die drei Wirtschaftsregionen USA, Europa, Asien investiert und weitere 30 % durch spezialisierte Branchenfonds in Konsum- und Technologiewerte. Diese Verteilung wird individuell an die Kundenbedürfnisse angepasst.

Wie man an der Aufteilung sieht, findet eine echte Diversifikation statt.

Wie würde Nico Hüsch 250.000 anlegen?

„250.000 Euro können viel oder wenig Kapital sein. Auch eine ewige Rente ist möglich, wenn Ihr Lebensstandard dem Kapitalzins angepasst ist, oder Sie über weitere Vermögenswerte verfügen. Wir beraten Sie individuell und finden gemeinsam den besten Lösungsweg für Ihr Finanz-Ziel.“

Bisherige Entwicklung der Aktienfonds

Seit 2010, also in den letzten 14 Jahren, hat das meist vermittelte Portfolio – bestehend aus 5 aktiven & passiven Aktienfonds – eine durchschnittliche Rendite von 12,48 % pro Jahr erzielt. Damit haben unsere Anleger ihr anfängliches Investment in 10 Jahren fast verdreifacht – Steuern und Inflation bereits abgezogen! Die jeweilige Entwicklung der einzelnen Fonds können Sie der folgenden Grafik entnehmen:

Entwicklung eines echten Kunden-Portfolios: 2010 bis 2014

Ewige Rente bedeutet übrigens, dass Sie nur von den Zinsen leben, ohne Kapitalverzehr, also ohne auf Ihre 250.000 Euro zugreifen zu müssen.

Bei diesem Szenario hätten Sie also zum Todeszeitpunkt immer noch Ihre 250.000 Euro. Aber 12,48 % sind eine äußerst hohe Rendite. Sinnvoller wäre es, wenn Sie mit circa 7 % Rendite kalkulieren, denn es wird nicht immer so gut laufen an den Aktienmärkten, wie in den letzten Jahren.

Gut zu wissen: Die letzten 12 Jahre liefen aber überdurchschnittlich gut und es gibt keine Garantie – schon gar nicht auf Renditen im zweistelligen Bereich. Wenn man dieser Kalkulation eine bescheidenere Rendite von circa 7 % pro Jahr zugrundelegt, dann könnten Sie sich – als ewige Rente – circa 1060 Euro pro Monat auszahlen.

Wie lange sparen für 250.000 Euro?

Betrachten wir die Thematik schließlich noch von der anderen Seite: Wie lange und welche Summen müssten Sie sparen, damit Sie mit 65 Jahren (Rentenbeginn) 250.000 auf dem Konto hätten?

Wenn Sie 35 Jahre alt sind, müssten Sie monatlich 280 Euro in die Aktienmärkte investieren, um bei 7 % Netto-Performance 250.000 Euro nach Steuern zu haben – im Alter von 65 Jahren. Wenn Sie erst mit 40 Jahren Ihren Sparplan beginnen, müssten Sie monatlich schon deutlich mehr beiseitelegen: ca. 399 Euro.

Ein langfristiger Sparplan ist sehr wichtig. Je früher Sie damit anfangen, desto besser!

Fazit: 250.000 anlegen – auf Ihr Sparziel kommt es an!

All die in diesem Beitrag genannten Modelle, Vorschläge und Kalkulationen haben lediglich einen beispielhaften Charakter und können weder eine Beratung ersetzen, noch konkrete Vorschläge liefern, wie Sie 250.000 Euro am besten anlegen können. Wie bereits anfangs erwähnt: Es spielt keine so große Rolle, ob Sie 200.000 Euro anlegen, 250.000 Euro anlegen oder 300.000 Euro anlegen.

Viel entscheidender sind Ihre persönlichen Sparziele – wie z. B. Folgende:

- Sicherung Ihrer Altersvorsorge

- Ewige Rente oder Frührente (z. B. ab 40 oder 50 Jahren)

- Kauf einer Immobilie

- Ausbildungssicherung Ihrer Kinder (z. B. Privatschule, Studium etc.)

- Besondere Anschaffungen (z. B. neues Auto, Weltreise)

- u. v. m.

Erst wenn wir Ihre persönlichen Sparziele (& Vermögenswerte) genauer kennen, ergibt eine unabhängige Finanzberatung wirklich Sinn. Wir helfen Ihnen gerne, 250.000 Euro anzulegen – passend zu Ihrer individuellen Situation – und freuen uns, Sie persönlich kennenzulernen.

Weitere passende Artikel aus unserem Anlagestrategie-Ratgeber: