Anders als bei der gesetzlichen Krankenversicherung berechnen sich die Kosten bei der PKV nicht auf Basis des Einkommens. Vielmehr spielen die folgenden – individuellen – Faktoren eine Rolle:

- Tarif und Leistungsumfang (etliche Zusatzleistungen wählbar)

- Arbeitsverhältnis (angestellt, selbständig, Freiberufler, Beamter, Student)

- Eintrittsalter (Je jünger, desto günstiger)

- Gesundheitszustand (Vorerkrankungen können die Beiträge erhöhen)

- Selbstbeteiligung (Hohe Selbstbeteiligung = geringerer Beitrag)

Besonders junge und gesunde Menschen profitieren vom Kostenmodell der PKV: Sie bekommen – im direkten Vergleich zur GKV – oftmals bessere Leistungen zu günstigeren Tarifen.

Was kostet eine PKV? Das Wichtigste in Kürze

- Die Kosten einer privaten Krankenversicherung sind in erster Linie abhängig vom Eintrittsalter, Gesundheitszustand und dem gewünschten Leistungsumfang.

- Man kann die Kosten der PKV senken, indem man eine Selbstbeteiligung wählt.

- Eine private Krankenversicherung kostet für Angestellte, Selbstständige und Beamte bei besseren Leistungen meist weniger als die gesetzliche Krankenversicherung.

- Dabei wird oft vergessen: Bei Beamten und Angestellten muss der Arbeitgeber sich mit einem steuerfreien Zuschuss an den PKV-Beiträgen seiner Angestellten beteiligen.

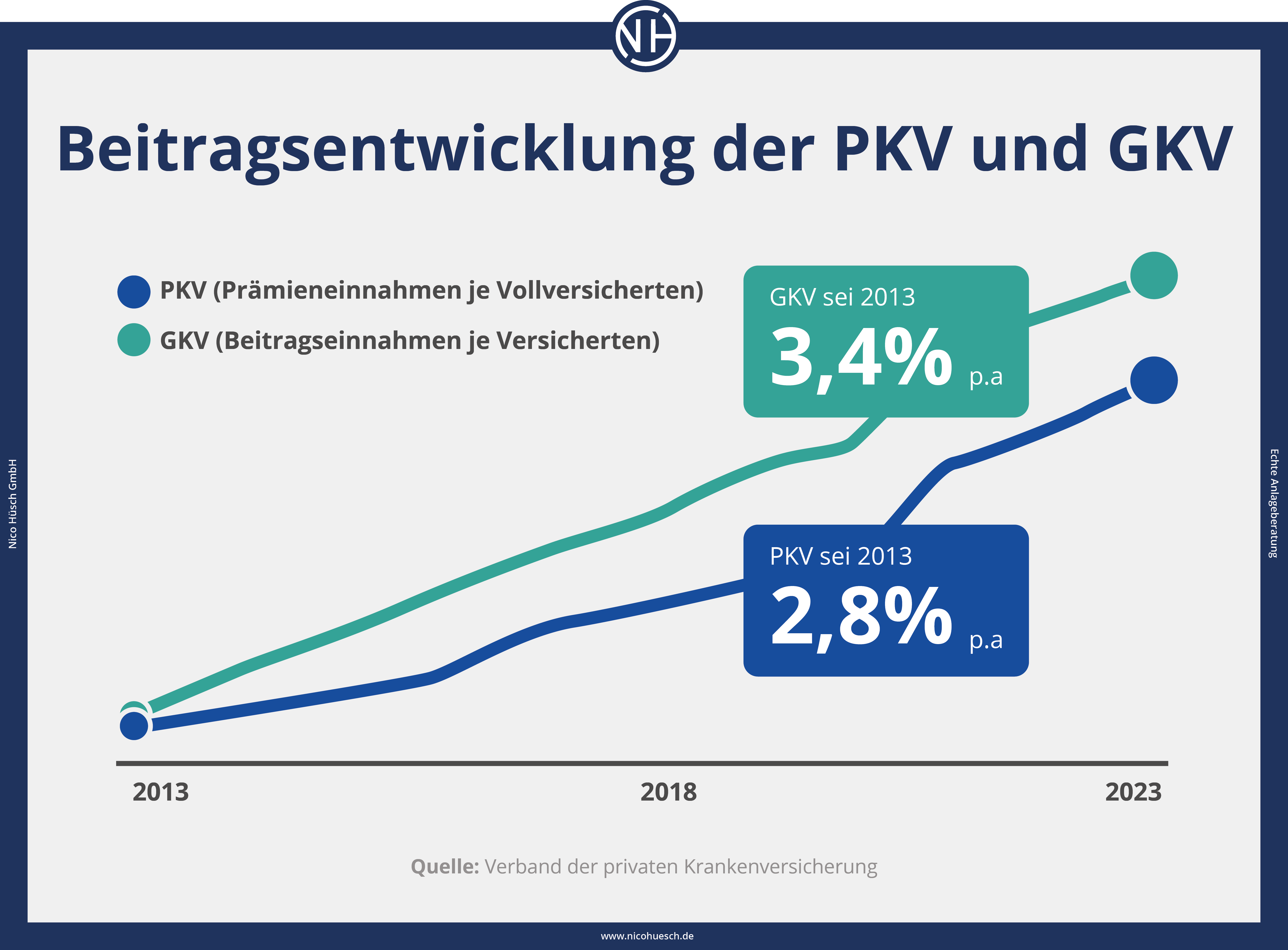

- Die Höchstbeiträge der gesetzlichen Krankenversicherung steigen durchschnittlich um 3,4 Prozent pro Jahr. In der PKV nur um 2,8 Prozent pro Jahr.

- Wer in jungen Jahren in die private Krankenversicherung eintritt, profitiert häufig von günstigeren Beitragskosten.

- Mit dem Baustein „Beitragsentlastung im Alter“ sinken die Beiträge mit Beginn des Rentenalters spürbar.

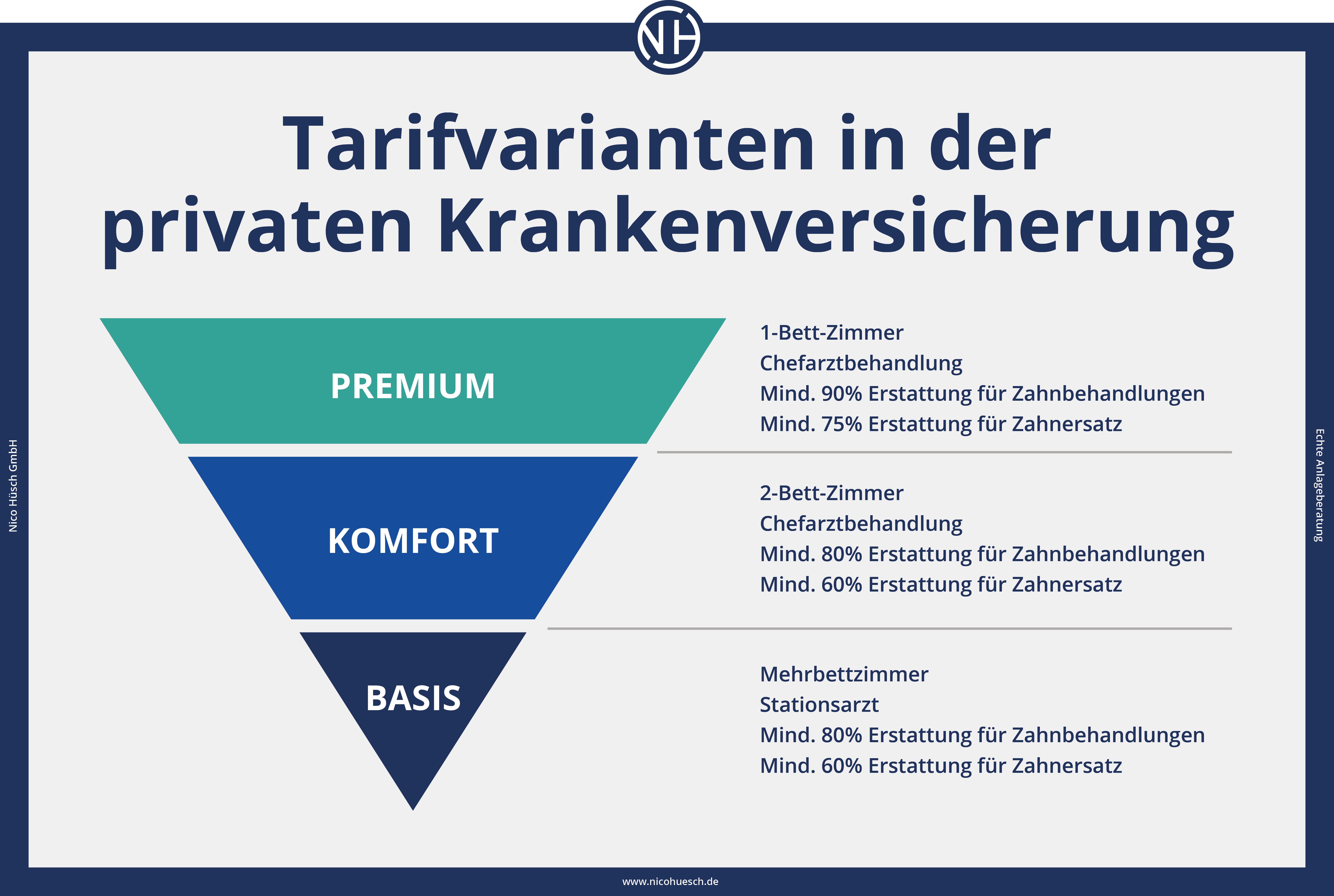

Das kann die private Krankenversicherung kosten

Die Tarifvarianten in der privaten Krankenversicherung gliedern sich in drei Preissegmente, die verschiedene Leistungen garantieren.

- Einsteigertarife: 250 Euro bis 350 Euro (pro Monat)

- Komfort-Tarife (mittleres Leistungsniveau): 350 Euro bis 650 Euro (pro Monat)

- Premium-Tarife (höchstes Leistungsniveau): 650 Euro bis 1100 Euro (pro Monat)

Exkurs: PKV-Tarife kurz erklärt

Einsteigertarife:

Einsteigertarife entsprechen in ihrem Leistungsniveau ungefähr der gesetzlichen Krankenversicherung.

Komfort-Tarife:

Komfort-Tarife bieten einen soliden Mehrwert zum Einsteigertarif und heben sich merklich von der GKV ab.

Premium-Tarife:

Bei Premium-Tarifen ist der Leistungsumfang nach oben hin offen – dementsprechend auch die Kosten.

Konkretes Rechenbeispiel

Vergleichen Sie dazu folgendes Rechenbeispiel für Maxine Mustermann.

| Voraussetzungen / Angaben zur Persona: |

|---|

|

Kosten PKV – je nach Tarif

| Angebote / Tarife | Beiträge pro Monat |

|---|---|

| Einfacher Tarif* | 377 Euro |

| Mittlerer Tarif** | 440 Euro |

| Premium Tarif*** | 603 Euro |

* Mehrbettzimmer, ~ 60 % Zahnersatz, ~ 80 % Zahnbehandlung

** Mind. Zweibettzimmer, Chefarztbehandlung, mind. 60 % Zahnersatz, mind. 80 % Zahnbehandlung

*** Einbettzimmer, Chefarztbehandlung, mind. 75 % Zahnersatz, mind. 90 % Zahnbehandlung

Gut zu wissen: Für die gesetzliche Krankenversicherung würde Maxine Mustermann mit ihrem Einkommen von 70.000 Euro brutto im Jahr den Höchstbeitrag von 972 Euro inkl. Pflegeversicherung zahlen.

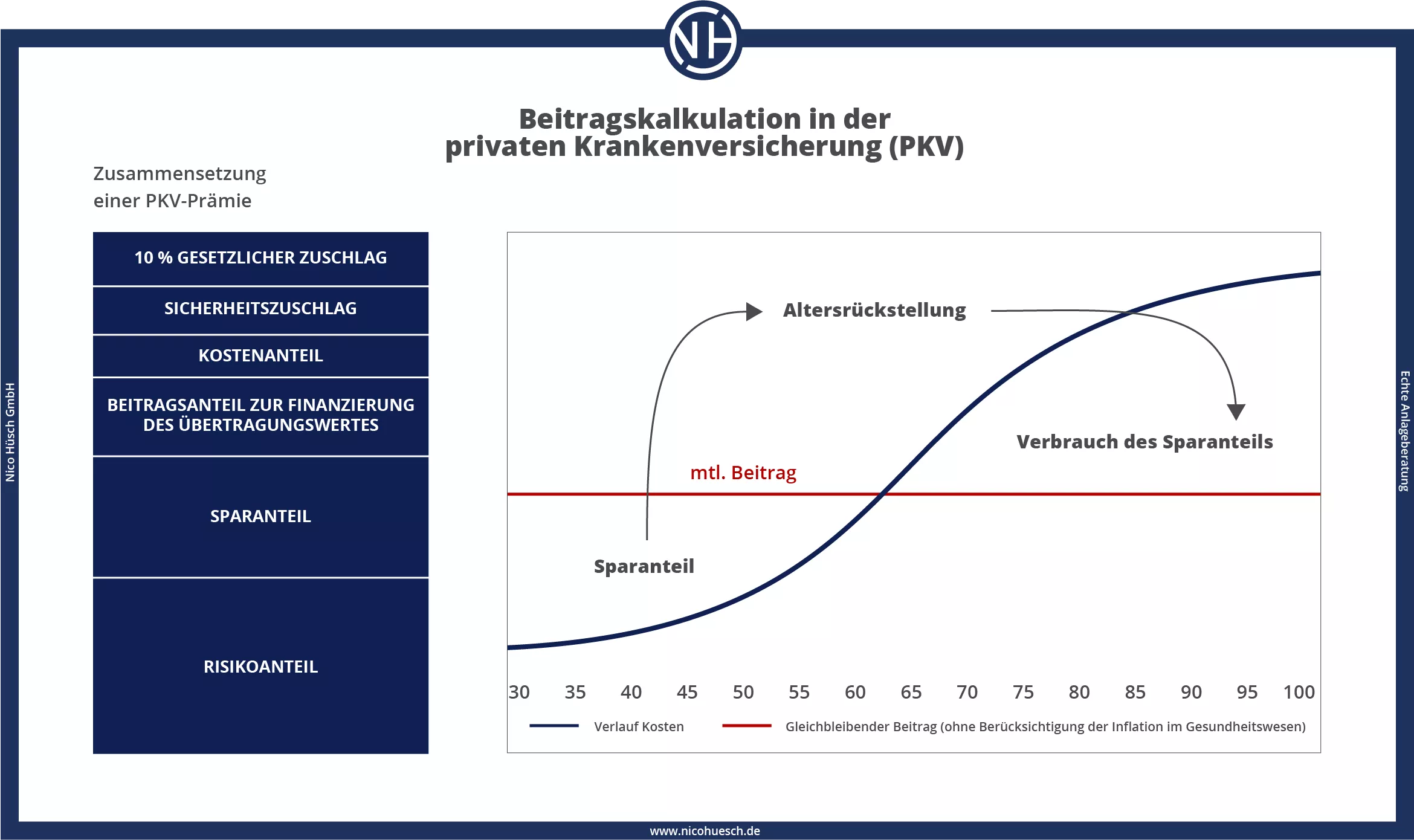

Wie setzt sich der Gesamtbetrag für eine PKV zusammen?

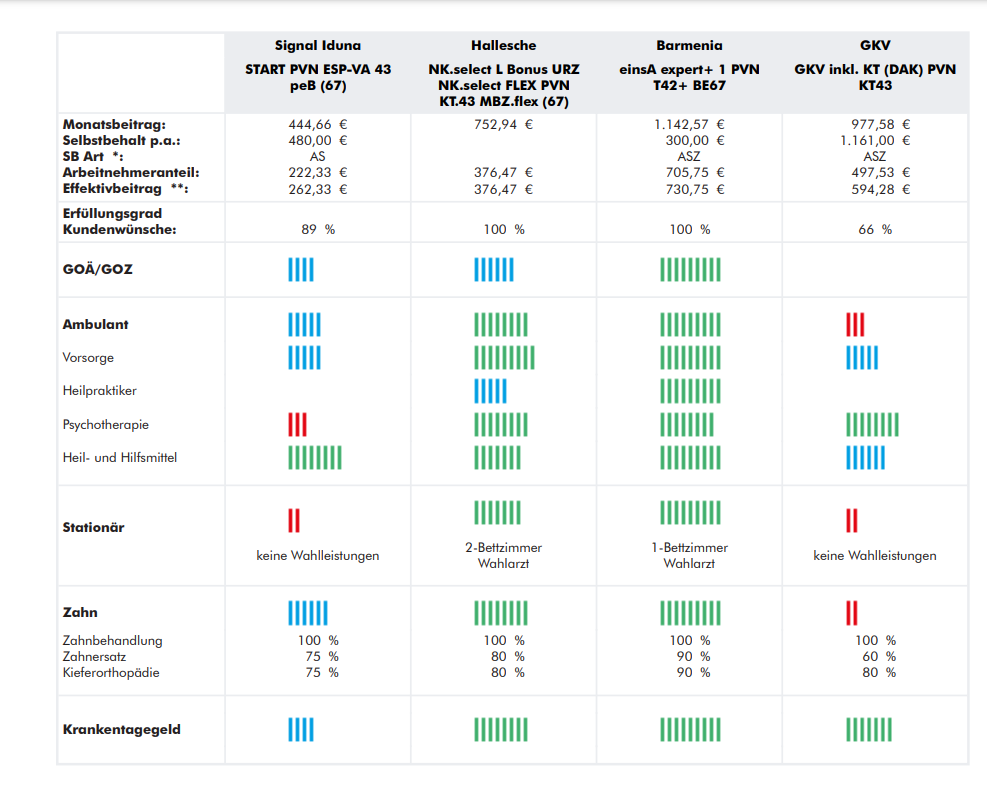

Hier zeigen wir Ihnen anhand eines Premium-Tarifs, aus welchen einzelnen Kostenblöcken sich der Gesamtbeitrag einer PKV zusammensetzt. Auf der nachfolgenden Grafik sehen Sie verschiedene Tarife, die wir für einen unserer Kunden herausgearbeitet haben.

| Über den Kunden: |

|---|

|

Sie sehen folgende 4 Tarife:

- GKV

- Signal Iduna (Start-Tarif „Minimum“)

- Hallesche (Komfort-Tarif „Mittel“)

- Barmenia (Premium-Tarif „Top“)

Der Gesamtbetrag einer PKV setzt sich bei diesem Beispiel-Kunden aus folgenden Bausteinen zusammen:

- Voll-Tarif

- Arbeitgeberanteil

- Tarifwechsel-Option

- Auslandsreisekrankenversicherung

- gesetzlicher Zuschlag

- Altersrückstellungen

- Krankentagegeld

- Medizinischer Zuschlag wegen Vorerkrankung des Musterkunden

- Pflegepflichtversicherung

- Beitragsentlastungstarif

Weitere Kostenbeispiele

| Alter (bei Abschluss) | Beruf (bei Abschluss) | Kinder (mitversichert) | Kosten (pro Monat)* |

|---|---|---|---|

| 20 Jahre | angestellt | – | ~ 220 Euro |

| 20 Jahre | selbstständig | – | ~ 260 Euro |

| 30 Jahre | angestellt | – | ~ 270 Euro |

| 30 Jahre | selbstständig | 1 Kind | ~ 310 Euro |

| 40 Jahre | angestellt | – | ~ 350 Euro |

| 40 Jahre | selbstständig | 2 Kinder | ~ 420 Euro |

| 50 Jahre | angestellt | – | ~ 620 Euro |

| 50 Jahre | selbstständig | 2 Kinder | ~ 780 Euro |

Das zahlt Nico Hüsch für seine PKV

Nico Hüsch selbst hat sich für einen hochpreisigen Tarif entschieden, der oft als der “Goldstandard” in der Tariflandschaft für private Krankenversicherungen bezeichnet wird.

Dazu drei Anmerkungen:

- Er hat sich für das Optimum an Versicherungsschutz im Gesundheitsbereich entschieden.

- Er zahlt dabei zusammen mit dem Arbeitgeber einen sehr ähnlichen Monatsbeitrag im Vergleich zur gesetzlichen Krankenversicherung.

- Aufgrund des Gehalts von Nico Hüsch über der Jahresarbeitsentgeltgrenze (JAEG), lägen die Kosten für die GKV (Beispiel DAK): 939,49 € insgesamt – mit einem Arbeitnehmeranteil von 480,14 €.

Gut zu wissen: Der Top-Tarif von Nico Hüsch persönlich kostet – Stand: Januar 2022 – derzeit 480,24 Euro. Kostentechnisch ist somit einer der besten Tarife am Markt – und nicht teurer als der gesetzliche Versicherungsschutz. Die meisten Kunden der Nico Hüsch GmbH sind im mittelpreisigen Segment optimal aufgestellt.

Die von uns ausgearbeitete Analyse für Nico Hüsch sowie seinen Versicherungsschein finden Sie hier:

Das zahlt ein Kunde der Nico Hüsch GmbH

| Über den Kunden: |

|---|

|

Der Kunde hat erfahren, dass er sich im Vergleich zu der aktuellen gesetzlichen Krankenversicherung deutlich günstiger und gleichzeitig besser krankenversichern kann und möchte dazu beraten werden. Seine Frau ist selber GKV-versichert per Gesetz. Das Kind ist familienversichert bei einem von beiden Elternteilen. Da der Vater das höhere Einkommen hat, wird er das Kind in der PKV versichern müssen.

Wie sieht die aktuelle Situation aus?

Aktuell zahlt der Kunde jeden Monat 916,60 Euro, die er sich mit seinem Arbeitgeber teilt. Gleiches gilt auch bei Beiträgen für die PKV: Arbeitnehmer + Arbeitgeber zahlen jeweils 50 %.

➝ Bruttogehalt: 6.890,67 €

➝ Nettogehalt: 4.499,87 €

➝ Abgabe an die GKV: 458,35 Euro (Arbeitnehmer-Anteil inkl. Pflegepflichtversicherung)

Welche Ziele möchte der Kunde mit seiner PKV erreichen?

Der Kunde möchte einen besseren Schutz als in der GKV, aber die Beitragshöhe ist für ihn sehr relevant. So hat er sich für folgendes PKV-Modell entschieden.

- Aktuell ist der Versicherungsnehmer gesund und würde demnach voraussichtlich keine Leistungen in Anspruch nehmen.

- Mit einem Selbstbehalt von 300 € reduziert der Kunde seinen Monatsbeitrag.

- Außerdem erhält er bis zu drei Monatsbeiträge am Ende des Jahres zurück, wenn er nicht zum Arzt gehen muss bzw. keine Leistungen in Anspruch nimmt.

Der Clou? Später, wenn er älter ist, kann der Kunde zu bestimmten Zeitpunkten in einen “besseren Tarif” wechseln.

| Für seine PKV bezahlt der Kunde… |

|---|

|

Gut zu wissen: Bei Angestellten muss der Arbeitgeber sich mit einem steuerfreien Zuschuss an den PKV-Beiträgen seiner Angestellten beteiligen. Es ist also ein Mythos, dass der Arbeitgeber sich nur bei der gesetzlichen Krankenkasse etwas dazu zahlt.

Wie berechnen sich die Kosten bei der privaten Krankenversicherung?

Im Gegensatz zur gesetzlichen Krankenversicherung, die die Kosten auf Basis des Einkommens berechnet, beeinflussen bei einer privaten Krankenversicherung folgende Faktoren maßgeblich den Beitrag:

- Tarif und Leistungen

- Eintrittsalter (je jünger desto günstiger)

- Gesundheitszustand

- Selbstbeteiligung

Experten-Tipp: Wenn Sie sich für eine Selbstbeteiligung entscheiden, können Sie Ihre Krankenversicherungsbeiträge senken. Es gibt auch einen Baustein „Beitragsreduzierung im Alter„, bei dem man zunächst etwas mehr zahlt, aber mit dem Eintritt in die Altersrente (spätestens mit 67 Jahren) sinkt der Beitrag dafür deutlich.

Kosten der PKV für verschiedene Berufsgruppen

Die Kosten einer privaten Krankenversicherung hängen von verschiedenen Faktoren ab. So können beispielsweise Berufe mit geringerer Sicherheitsausstattung oder mit einer höheren Wahrscheinlichkeit für bestimmte Krankheiten teurer sein als andere Berufe.

Konkret bedeutet das, dass Ihre Berufsgruppe durchaus beitragsrelevant sein und einen großen Teil Ihrer Beitragskalkulation ausmachen kann.

Für folgende Berufsgruppen stellen Versicherungsgesellschaften spezielle Tarife zur Verfügung:

|

|

Gut zu wissen: Angestellte, Beamte und Studenten können von besonders günstigen Tarifen für eine private Krankenversicherung (PKV) profitieren. Für Gutverdiener kann die PKV sogar um einiges günstiger sein als die GKV. In der GKV zahlen diese dann oft fast 1000 Euro im Monat – in der PKV bekommt man bereits einen guten Tarif für die Hälfte dieser Kosten.

Thomas Hüsch über die Kosten einer PKV für bestimmte Berufe

„Wenn Sie einer der oben genannten Berufsgruppen angehören, kann ich Ihnen nur nahelegen, einen unverbindlichen Beratungstermin mit mir oder einem unserer Versicherungsexperten zu vereinbaren. In den meisten Fällen lohnt sich die private Krankenversicherung hier, da Sie von speziellen Tarifen profitieren. Die Konditionen sind oft günstiger und die Leistungen besser. Und je nachdem, ob Sie angestellt, selbständig oder verbeamtet sind, greifen unterschiedliche Tarif- und Preismodelle. Schlussendlich muss man jeden einzelnen Fall individuell prüfen und passende Tarife vergleichen.“

Kundenberater Versicherung

So können Sie die Kosten Ihres PKV-Tarifs senken

Es gibt einige Möglichkeiten, die Kosten seiner privaten Krankenversicherung zu senken:

- Tarifwechsel

- Selbstbeteiligung vereinbaren

- Leistungen anpassen

- Rückerstattungen in Anspruch nehmen

Gut zu wissen: Werden Sie innerhalb eines Versicherungsjahres nicht krank oder nehmen keine Leistungen in Anspruch, gibt es oft eine Rückerstattung der Beiträge.

Kostenentwicklung in der privaten Krankenversicherung

Die Kosten für die private Krankenversicherung sind in den vergangenen Jahren gestiegen. So lag der durchschnittliche Jahresbeitrag im Jahr 2008 bei rund 385 Euro. Im Jahr 2020 waren es bereits 434 Euro – ein Anstieg von knapp neun Prozent. Die Entwicklung der Kosten in den letzten zehn Jahren ist damit etwas günstiger als davor. Die Beiträge stiegen zwischen 2008 und 2020 um durchschnittlich 8,5 Prozent pro Jahr.

Gut zu wissen: Mittlerweile gibt es auch Tarife, bei denen sowohl ältere als auch jüngere Menschen günstig versichert werden können. So haben vor allem ältere Menschen eine gute Chance, eine preisgünstige private Krankenvollversicherung zu finden.

Über die Kosten in jungen Jahren

Je jünger der Versicherte ist, desto günstiger ist die PKV in der Regel. Dies liegt daran, dass jüngere Menschen über einen längeren Zeitraum in die Versicherung einzahlen werden. Des Weiteren sind sie tendenziell gesünder als ältere Menschen und müssen seltener zum Arzt. Die PKV ist daher für jüngere Menschen oft eine gute Option, um langfristig Kosten zu sparen.

Thomas Hüsch über die Kosten der PKV für junge Erwachsene

„Wenn Sie jung sind, ist das eine gute Zeit, um in eine private Krankenversicherung zu investieren. Je früher Sie in die PKV einsteigen, desto niedriger sind Ihre Kosten und desto größer ist der Nutzen. Die Beiträge für junge Erwachsene liegen normalerweise zwischen 10 und 20 Prozent des Lohns oder Einkommens. Ebenso bietet die PKV viele Vorteile für junge Erwachsene – da sich junge Erwachsene für weitaus umfangreichere und leistungsfähigere Versicherungspakete entscheiden als bei der gesetzlichen Krankenversicherung. Viele Anbieter bieten auch Sonderkonditionen für junge Menschen an, sodass man noch mehr sparen kann. Jedoch ist Geld sparen bei der Krankenversicherung allein nicht entscheidend. Das Wichtigste sind die besseren Leistungen, die man bekommt – darauf liegt der Fokus.“

Beiträge im Alter: Über den Mythos der Altersarmut

Dass die Beiträge für die PKV die Menschen im Alter in die Armut treiben, ist ein Mythos, der vielfach widerlegt wurde. Die Beiträge können im Alter relativ einfach in bezahlbaren Grenzen gehalten werden:

- Altersrückstellungen: Sie sind gesetzlich verpflichtend und mit 10 % im Beitrag der PKV bereits enthalten.

- Beitragsentlastungstarife: Damit können Sie in jungen Jahren schon dafür sorgen, dass Ihre Beiträge im Alter stabil bleiben oder sogar sinken.

Thomas Hüsch über die Kosten der PKV im Alter

„Zu teuer, im Alter unbezahlbar, überflüssig” – die Vorurteile gegenüber der privaten Krankenversicherung sind genauso zahlreich wie ungerechtfertigt – insbesondere, was die Altersarmut anbelangt. Dabei können die Beiträge im Alter relativ einfach in bezahlbaren Grenzen gehalten werden – z. B. mit Rückstellungen & einem Beitragsentlastungstarif. Und selbst im Fall der Fälle gilt: Sie können auch in der PKV jederzeit in den Basistarif wechseln. Dieser enthält dieselben Leistungen wie die GKV zu denselben Kosten. Da dies gesetzlich verankert ist, ist der Vorwurf einer drohenden Altersarmut durch die PKV schlichtweg unhaltbar.“

Fazit: Kosten der privaten Krankenversicherung – Tarifvergleich & unabhängige Beratung dringend empfohlen

Die Kosten der privaten Krankenversicherung sind in erster Linie von zwei Faktoren abhängig: Dem Alter des Versicherten und der gewählten Leistungen innerhalb eines Tarifmodells. Natürlich spielen auch gesundheitliche Faktoren und der ausgeübte Beruf eine Rolle.

- Zunächst einmal sollten Sie sich im Klaren darüber sein, dass die PKV kein günstiges Angebot ist.

- Die Beiträge sind relativ hoch und steigen stetig an.

- Allerdings bietet die PKV einige Vorteile, die für viele Menschen den Ausschlag geben.

- Dazu gehören bessere Leistungen sowie individuelle Tarife und Versicherungspakete.

Wenn Sie sich für eine PKV entscheiden, sollten Sie sorgfältig abwägen, welcher Anbieter und welches Paket am besten zu Ihnen passt. Denn nicht jeder Anbieter ist für jeden gleichermaßen geeignet.

Informieren Sie sich daher gründlich über die verschiedenen Optionen, bevor Sie sich festlegen.

Thomas Hüsch über Beratung zur PKV

„Zu teuer, im Alter unbezahlbar, überflüssig” – die Vorurteile gegenüber der privaten Krankenversicherung sind genauso zahlreich wie ungerechtfertigt – insbesondere, was die Altersarmut anbelangt. Dabei können die Beiträge im Alter relativ einfach in bezahlbaren Grenzen gehalten werden – z. B. mit Rückstellungen & einem Beitragsentlastungstarif. Und selbst im Fall der Fälle gilt: Sie können auch in der PKV jederzeit in den Basistarif wechseln. D„Im Gegensatz zur GKV lässt sich mit einer privaten Krankenversicherung der Versicherungsschutz individuell gestalten. So kann man verschiedene Bausteine, wie zum Beispiel Verdienstausfall, Kur, hohe Leistungen im Zahnbereich, Chefarztbehandlung usw. auswählen, um sich den passenden Versicherungsschutz zu bauen. Welche sinnvollen Optionen es für Sie gibt, können Sie gerne in Ruhe mit mir oder einem unserer Berater besprechen. Wir freuen uns auf Sie und einen unverbindlichen Austausch. “ieser enthält dieselben Leistungen wie die GKV zu denselben Kosten. Da dies gesetzlich verankert ist, ist der Vorwurf einer drohenden Altersarmut durch die PKV schlichtweg unhaltbar.“

FAQs – Private Krankenversicherung Kosten

1. Tarifwechsel

2. Selbstbeteiligung vereinbaren

3. Leistungen anpassen

4. Rückerstattungen in Anspruch nehmen

Wenn man ein hohes Einkommen bezieht, zahlt man in der GKV oft fast 1000 Euro – eine gute private Krankenversicherung bekommt man bereits für die Hälfte. Beamte und Studenten profitieren überdies von besonders kostengünstigen Tarifen.

>>> Mehr dazu erfahren Sie im Ratgeber: Unterschiede PKV & GKV

Weitere passende Artikel zum Thema PKV

![Private Krankenversicherung für Angestellte & Arbeitnehmer [inkl. Arbeitgeberzuschuss 2023]](https://nicohuesch.de/wp-content/uploads/2023/04/private-krankenversicherung-angestellte-arbeitnehmer-1024x700.svg)