Christian Lindner stellte die Idee des Generationenkapitals gemeinsam mit Arbeitsminister Hubertus Heil am 05. März 2024 vor – und zwar als Reaktion auf die Herausforderungen, die das aktuelle Rentensystem in Deutschland (Stichwort: Demografie) derzeit darstellt.

Generationenkapital: Das Wichtigste in Kürze

- Einführung: Das Generationenkapital wurde im März 2024 von Christian Lindner und Hubertus Heil vorgestellt als „Modernisierung und Neuerung der gesetzlichen Rente“.

- Hintergrund: Die gesetzliche Rente kränkelt daran, dass immer weniger Beitragszahler für immer mehr Rentner aufkommen, was die Beitragssätze steigen und die Renten sinken lässt.

- Ziel: Das Generationenkapital zielt darauf ab, durch Investitionen am Kapitalmarkt langfristig Erträge zu erwirtschaften, die helfen, die Höhe der Rentenbeiträge stabil zu halten.

- Zuständigkeit: Eine politisch unabhängige, öffentlich-rechtlichen Stiftung legt die vom Bund bereitgestellten Darlehen und Mittel global diversifiziert am Kapitalmarkt an.

- Paradigmenwechsel: Erstmals wird eine kapitalgedeckte Komponente in die Finanzierung integriert, welche die Vorteile des Kapitalmarktes nutzt, ohne dass Bürger direkt einzahlen.

- Langfristige Perspektive: Mit einem Kapitalstock von 200 Milliarden Euro bis 2030 soll das Generationenkapital ab Mitte der 2030er Jahre zur Dämpfung von Sozialabgaben beitragen.

- Kritik: Während die Idee als Schritt in die richtige Richtung gesehen wird, gibt es Bedenken hinsichtlich der ausreichenden Wirkung auf die Rentensicherheit und -gerechtigkeit.

- Ergänzung, kein Ersatz: Das Generationenkapital soll die gesetzliche Rente stärken und ergänzen, ersetzt aber nicht die Notwendigkeit individueller privater Altersvorsorge.

Was ist das Generationenkapital?

Das Generationenkapital stellt eine neue Ergänzung zur Finanzierung der gesetzlichen Rentenversicherung in Deutschland dar, die aufgrund eines kürzlich vorgestellten Gesetzentwurfs (05.03.2024) eingeführt werden soll. Im Kern geht es dabei um Folgendes:

- Das Hauptziel besteht darin, einen Kapitalstock aufzubauen, der mit Mitteln aus dem Bundeshaushalt und Eigenmitteln des Bundes finanziert wird.

- Dieser Kapitalstock wird renditeorientiert und global diversifiziert am Kapitalmarkt angelegt, ohne dass Mittel der Bürger direkt in das Generationenkapital fließen.

- Das Generationenkapital stellt somit einen Paradigmenwechsel in der Rentenfinanzierung dar, indem es erstmals eine Komponente der Geldanlage einführt.

- Es nutzt die Vorteile des Kapitalmarktes (breit gestreute Aktienfonds), um die gesetzliche Rente zu unterstützen, ohne dabei Auswirkungen auf die Rentenhöhe zu haben.

Gut zu wissen:

Der Zweck des Generationenkapitals liegt darin, langfristig Erträge zu generieren, die zukünftig zur Stabilisierung der Rentenbeiträge beitragen sollen. Die Hauptfinanzierungsquellen sind Darlehen des Bundes, deren Betrag jährlich steigt, und die Übertragung von Eigenmitteln des Bundes in Form von Barmitteln und Vermögenswerten an das Generationenkapital.

Warum kommt Christian Lindner jetzt auf diese Idee?

Christian Lindner stellte die Idee des Generationenkapitals gemeinsam mit Arbeitsminister Hubertus Heil am 05. März 2024 vor – und zwar als Reaktion auf die Herausforderungen, die das aktuelle Rentensystem in Deutschland derzeit darstellt.

Gut zu wissen:

Die Dysfunktionalität des deutschen Rentensystems ist insbesondere vor dem Hintergrund des demografischen Wandels und der daraus resultierenden finanziellen Belastungen für zukünftige Generationen zu betrachten.

Das vorgeschlagene Rentenpaket, das gegenüber dem Status quo eine beträchtliche Leistungsausweitung bedeutet und ein Rentenniveau von 48 Prozent bis 2040 garantiert, sieht höhere Sozialabgaben für die jüngere Generation vor, was den ohnehin schwächelnden Wirtschaftsstandort zusätzlich belasten könnte.

Als Ausgleich für die höheren finanziellen Belastungen der Jüngeren führt Lindners Konzept das Generationenkapital ein. Dieses wird über neue Schulden finanziert und soll in der gesetzlichen Rentenversicherung einen Kapitalstock aufbauen, der an den Aktienmärkten investiert wird, um eine gute Rendite zu erwirtschaften.

Die Erträge aus diesen Investitionen sollen ab Mitte der 2030er Jahre dazu beitragen, den Anstieg der Sozialabgaben zu dämpfen. Lindner betrachtet die Einführung der Teilkapitaldeckung innerhalb des staatlichen Rentensystems als einen „Paradigmenwechsel“ und hofft, dass dieser Ansatz auch von künftigen Regierungen weiterverfolgt wird.

Das Rentensystem braucht dringend ein Update – warum?

Früher konnte man mit der gesetzlichen Rente den gewohnten Lebensstandard im Ruhestand sichern, weil das Rentenniveau lange Zeit über 50 % betrug. Heute ist das ohne eine zusätzliche Vorsorge kaum möglich. Nicht ohne Grund fällt in politischen Debatten regelmäßig der Begriff der „Rentenlücke”, die es irgendwie zu schließen gilt.

Gut zu wissen:

Das Rentenniveau drückt aus, wie viel Prozent Ihres Einkommens Sie als Rente erhalten. Ein Rentenniveau von 46 % bedeutet, dass Sie 46 % Ihres Einkommens erhalten, das Sie durchschnittlich im Laufe Ihres Arbeitslebens verdient haben.

Über die aktuelle Lage der gesetzlichen Rente

Im Jahr 2023 lag das Rentenniveau in Deutschland bei circa 46 Prozent. Im Jahr 2024 soll es nur noch bei circa 42 % liegen. 2030 nur noch 40 %. Damit stehen selbst „Besserverdienende” gar nicht so gut da. Das durchschnittliche Nettoeinkommen beträgt in Deutschland zwischen 1.800 und 1.900 Euro. Da bleiben rechnerisch zwischen 800 Euro und maximal 900 Euro Rente im Monat.

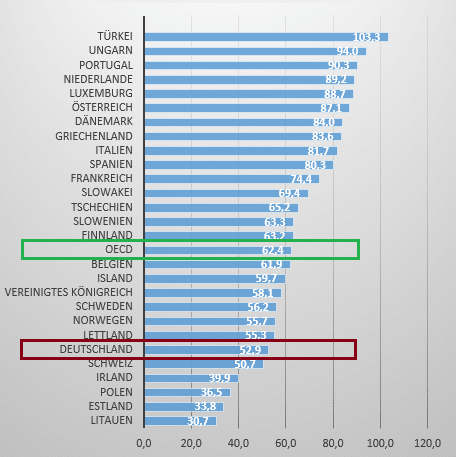

Vergleichen Sie dazu auch folgende Grafik:

Laut einer Studie der OECD liegt das deutsche Rentenniveau weit abgeschlagen hinter vielen Ländern weltweit und deutlich unterhalb des OECD-Durchschnitts. Dabei gibt es nur vier EU-Länder, die schlechter abscheiden als Deutschland.

Rentenniveau in Europa – unter dem OECD-Durchschnitt!

Das Generationenkapital ist kein Ersatz für Ihre private Altersvorsorge

Dabei gibt es wirklich gute Gründe, die für eine private Vorsorge sprechen:

- Der Staat muss heute schon einen Zuschuss von 100 Milliarden Euro aus dem Bundeshaushalt leisten, um die gesetzliche Rente überhaupt finanzieren zu können.

- Der demografische Wandel wird diese enorme finanzielle Belastung für die Steuerzahler weiter hochtreiben.

- Obwohl es diesen hohen 12-stelligen staatlichen Zuschusses gibt, sinkt das durchschnittliche Rentenniveau Jahr für Jahr weiter ab.

Angesichts dieser Aussichten ist eine private Altersvorsorge für die meisten Menschen fast schon alternativlos. Das Generationenkapital wird vom Staat angeboten, um das Rentensystem angesichts dieser Herausforderungen zu stärken und zu ergänzen. Es zielt darauf ab, durch Kapitalmarktinvestitionen zusätzliche Mittel für die Rentenkasse zu generieren und damit die langfristige Finanzierbarkeit der Renten gewährleisten zu können.

Gut zu wissen:

Das Generationenkapital soll ausdrücklich nicht die persönliche Vorsorge ersetzen, sondern vielmehr eine ergänzende Maßnahme darstellen. Angesichts des sinkenden Rentenniveaus und der steigenden Lebenserwartung wird es immer wichtiger, privat für das Alter vorzusorgen.

Über die private Altersvorsorge mit Aktienfonds

„Trotz Zinswende spricht auch im Jahr 2024 absolut nichts für die veralteten Finanzprodukte wie kapitalgedeckte Lebensversicherungen, betriebliche Altersvorsorge, Rürup- oder Riester-Verträge mit Garantiebaustein. Wer für das Alter vorsorgen oder ein Vermögen aufbauen möchte, sollte unbedingt auf kapitalmarktorientierte Anlagen setzen, also Aktienfonds und Anleihen. Schließlich soll eine Geldanlage zur privaten Altersvorsorge Rendite bringen – und das inflationsbereinigt nach der Steuer!“

Entlastung und höhere Renten für junge Menschen?

Eine höhere Rente wird es aufgrund des Generationenkapitals erstmal nicht geben:

„Junge Menschen, die noch 20, 30 oder mehr Jahre in die Rentenkasse einzahlen müssen, bekommen durch die Reform später keine höhere Rente. Daran ändert sich nichts“ (Quelle: WDR-Wirtschaftsredaktion).

Ziel der Maßnahme ist es vielmehr, einen Anstieg des Anteils vom Lohn oder Gehalt, der für Rentenbeiträge abgeführt werden muss, zu verhindern. Gemäß der Reformpläne der Ampelregierung zur Stabilisierung des Rentenniveaus wird das Generationenkapital aber allein nicht ausreichen, um die Rentenbeiträge vollständig stabil zu halten.

Laut Angaben des Bundesarbeitsministeriums wird der Beitragssatz, den Arbeitnehmer und Arbeitgeber gemeinsam entrichten, auf 22,3 Prozent des Bruttolohns ansteigen, verglichen mit dem aktuellen Satz von 18,6 Prozent.

Gibt es auch Kritik am Generationenkapital?

Obwohl das Generationenkapital als innovativer Ansatz zur Stärkung der gesetzlichen Rente vorgestellt wurde, steht es auch in der Kritik. Einige der wesentlichen Kritikpunkte umfassen:

- Spekulative Natur und Langfristigkeit: Kritiker, wie Verena Bentele vom Sozialverband VdK, sehen in den Investitionen in Aktien eine spekulative Maßnahme, deren Rendite sich, wenn überhaupt, erst nach etwa 30 Jahren realisieren lässt. Angesichts des nahenden Renteneintritts der Babyboomer-Generation wird argumentiert, dass dies zu spät sei, um die aktuellen Finanzierungslücken effektiv zu schließen. (Quelle: Deutschlandfunk)

- Bedarf an Planungssicherheit: Michaela Engelmeier vom Sozialverband Deutschland (SoVD) betont die Notwendigkeit der Planungssicherheit für die Bevölkerung und kritisiert, dass das Generationenkapital das Rentenniveau nicht langfristig und verlässlich auf einem armutsfesten Niveau stabilisiert. Der SoVD sieht ein Rentenniveau von 53 % als erforderlich an, um Armut im Alter zu vermeiden. (Quelle: Die ZEIT)

- Bedenken gegenüber Ungleichheit: Politiker wie Sahra Wagenknecht und Martin Schirdewan weisen auf das Risiko hin, dass das Generationenkapital Ungleichheiten verschärfen könnte, indem es die Altersvorsorge auf eine Basis stellt, die nicht alle Bevölkerungsschichten gleichmäßig unterstützt. Die Kritik richtet sich insbesondere gegen die Verwendung von Steuergeldern für spekulative Börseninvestitionen, die nicht unmittelbar zur Verbesserung der gesetzlichen Rente beitragen. (Quellen: Die ZEIT; Frankfurter Rundschau)

Was sagen uns diese Kritiken?

„Die angeführte Kritik am Generationenkapital unterstreicht dessen Potenzial, das deutsche Rentensystem mit zusätzlichen Finanzmitteln zu unterstützen. Gleichzeitig weckt sie noch zu klärende Fragen bezüglich der Wirksamkeit, der Risikoabsicherung und der Fairness dieser Maßnahme. Eine gründliche und ausgewogene Auseinandersetzung mit den Vor- und Nachteilen ist unabdingbar, um eine dauerhafte und gerechte Zukunft der gesetzlichen Rente in Deutschland sicherzustellen. Der aktuelle Zustand ist für die meisten Menschen beschämend und absolut unrentabel. Wer im Alter seinen Lebensstandard halten will, benötigt eine private Vorsorge. Ohne geht es 2024 nicht mehr – Generationenkapital hin oder her.“

Fazit: Das Generationenkapital – Ein Schritt in die richtige Richtung mit begrenzter Wirkung

Das Generationenkapital ist zunächst eine mögliche Antwort (von vielen) auf die drängenden Fragen unseres Rentensystems, das unter dem demografischen Wandel und einigen finanziellen Herausforderungen ächzt. Die Einführung einer kapitalgedeckten Komponente verspricht, neue finanzielle Ressourcen zu erschließen, um die Rentenbeiträge zukünftig zu stabilisieren, ohne direkt die Rentenhöhe zu beeinflussen.

- Zusammenfassend ist das Generationenkapital ein wichtiger Schritt, um das deutsche Rentensystem angesichts zukünftiger Herausforderungen zu stärken.

- Es eröffnet neue Möglichkeiten, setzt aber weiterhin voraus, dass jeder einzelne Bürger Verantwortung für seine eigene Altersvorsorge übernimmt.

- Denn trotz seines Potenzials, das Rentensystem zu stützen, kann das Generationenkapital die Notwendigkeit einer privaten Altersvorsorge nicht ersetzen.

Der Weg zu einem nachhaltigen und gerechten Rentensystem ist ein Projekt, das fortwährende Anpassungen und Innovationen erfordert – und wohl noch viele Reformen benötigen wird.