100.000 Euro anlegen und mit einer ewigen Rente nur von den Zinsen leben? Das wird kaum möglich sein, wenn Sie nicht über andere Einkommensquellen verfügen (z. B. Miete, Lohn, gesetzliche Rente, Pension etc.). Grundsätzlich müssen Sie sich zunächst über Ihre Vermögenswerte, Sparziele und Entnahmezeitpunkte im Klaren sein, wenn Sie 100.000 Euro sinnvoll anlegen wollen.

Nur so können Sie ein zu Ihrer persönlichen Situation passendes Finanzkonzept erarbeiten, dass Ihnen dabei hilft, gängige Anlagefehler zu vermeiden und eine bestmögliche Rendite zu erzielen. Worauf es dabei genau ankommt? Darüber sprechen wir ausführlich in diesem Beitrag.

100.000 Euro anlegen: Das Wichtigste in Kürze

- 100.000 Euro können viel oder wenig Geld sein. Das hängt in erster Linie von Ihren Sparzielen ab – z. B. Frührente, ewige Rente, teures Auto, Vermögensaufbau, Altersvorsorge etc.

- Außerdem ist Ihr Sparzeitraum für eine erfolgreiche Geldanlage entscheidend – und ob Sie 100.000 Euro nur einmal anlegen, oder ob monatliche Sparraten (Sparplan) hinzukommen.

- Bei einem langfristigen Zeitraum (mind. 12 Jahre +) dürfen Sie von einer breit gestreuten Anlage im Aktienmarkt hohe Renditen zwischen 6 % und 12 % erwarten.

- Bei einer mittelfristigen Geldanlage müssten sie wesentlich defensiver agieren und können maximal von bescheidenen Renditen von etwa 2 % – 4 % (nach Kosten pro Jahr).

- Was Sie mit 100.000 Euro keinesfalls machen sollten, ist das Geld auf dem Konto zu parken: Angesichts der Inflation und Strafzinsen verbrennen Sie dort Ihr Geld.

- Der „entgangene Gewinn“ durch die Nichtanlage ist diesbezüglich aber das größte Argument, Ihr Kapital sinnvoll zu investieren.

- Die 100.000 Euro also in ETF anlegen? Wir zeigen Ihnen in diesem Beitrag, dass es bessere Alternativen gibt – anhand eines echten Portfolios aus unserer beruflichen Praxis.

Das könnte Sie auch interessieren

Ein Multi-Asset-Portfolio minimiert Risiken durch Diversifikation in mehrere Anlageklassen.

Fondspolice

Die Fondspolice – z. B. mit ETFs und Aktienfonds – bringt erhebliche steuerliche Vorteile bei langfristigen Anlagen.

Finanzkonzept

Ein maßgeschneidertes Finanzkonzept umfasst mind. drei Säulen – basierend auf Ihrer Lebenssituation.

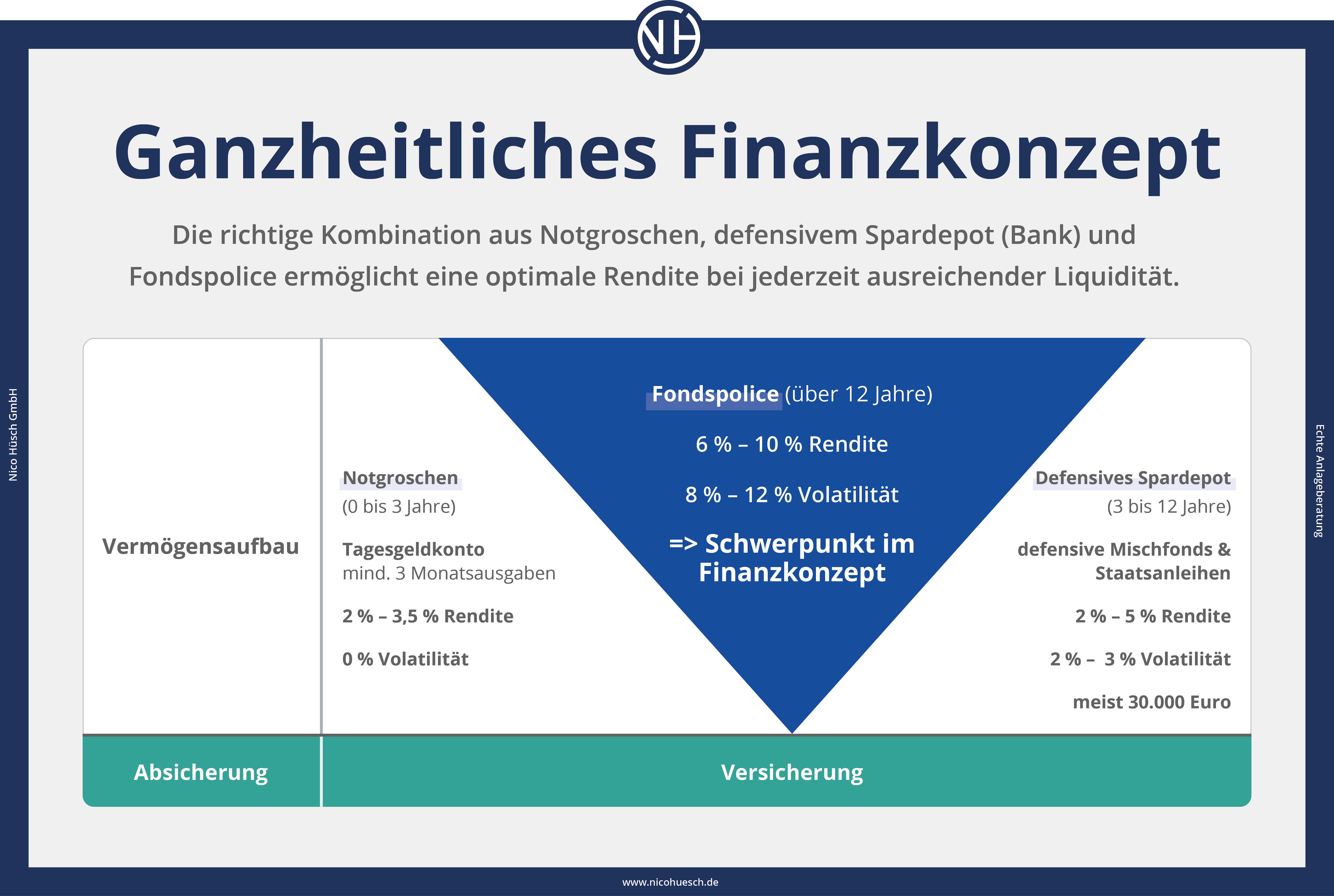

Wie lege ich 100.000 Euro an? Am besten mit Finanzkonzept!

Als unabhängige Finanzberater der Nico Hüsch GmbH ist das Wichtigste für uns ein funktionierendes Finanzkonzept, dass wir nur mit Ihnen zusammen erarbeiten können.

Ohne Ihre Vermögensverhältnisse und insbesondere Ihre Sparziele genau zu kennen, machen pauschale Aussagen darüber, wie Sie 100.000 Euro am besten anlegen, wirklich keinen Sinn.

Es gibt auch nicht das eine Top-Produkt, womit ein Kunde alle seine Ziele erreichen kann. In der Regel sind es mindestens drei Bestandteile, aus denen ein erfolgreiches Finanzkonzept besteht:

- Notgroschen

- Defensives Spardepot

- Fondspolice

Gut zu wissen: Was alle unsere Kunden – unabhängig von Alter und Vermögen – gemeinsam haben? Ein passendes Finanzkonzept, das auf Ihre individuellen Bedürfnisse, Sparziele und Lebensverhältnisse zugeschnitten ist.

Mehr dazu erfahren Sie im Beitrag über die Fondspolice

Warum Sparziele wichtig sind

Um genau sagen zu können, in welche Assetklassen Sie 100.000 Euro investieren sollten, ist es unerlässlich, Ihre persönlichen Sparziele genau zu kennen. Denn verschiedene Sparziele benötigen unterschiedliche Durchführungswege – und sie erstrecken sich oft über unterschiedliche Zeiträume, wie folgende Aufzählung zeigt:

- Altersvorsorge

- Ewige Rente oder Frührente (z.B. ab 40 oder 50 Jahren)

- Immobilienkauf

- Ausbildungssicherung der Kinder (z. B. Privatschule, Studium etc.)

- Besondere Anschaffungen (z. B. neues Auto, Weltreise, Hochzeit)

- u.v.m.

Das Sparziel, das Sie mit 100.000 Euro erreichen wollen, definiert also immer auch den Zeitraum Ihrer Geldanlage. Meist kommen dafür diese drei Möglichkeiten infrage:

Gut zu wissen: Diese drei Links führen zu mehreren Beispiel-Portfolios von echten Kunden der Nico Hüsch GmbH. Je nachdem, für welchen Zeitraum Sie 100.000 Euro anlegen möchten, fallen unsere Beratungen anders aus. Fest steht aber: Ein zu ihnen passendes Finanzkonzept ist oft wichtiger als die konkrete Auswahl des Portfolios und der Assetklassen.

Assetklassen, in die man 100.000 Euro anlegen kann

Wenn Sie 100.000 Euro anlegen möchten, stehen Ihnen viele verschiedene Assetklassen zur Verfügung. Folgende Grafik gibt Ihnen einen Überblick, in welche Anlageklassen Sie prinzipiell investieren können.

100.000 Euro in Aktien anlegen?

Vieles spricht dafür, 100.000 Euro im Aktienmarkt anzulegen, denn langfristig betrachtet haben Sie mit Aktien die besten Chancen, ordentliche Renditen zu erwirtschaften. Für erfolgreiche Aktieninvestments sind zwei Aspekte besonders ausschlaggebend:

- Anlagehorizont: Je länger Sie in Aktienfonds investieren, desto sicherer fahren Sie lohnenswerte Renditen ein!

- Diversifikation: Einzelaktien sind für “Zocker”. Wer in Fonds investiert, streut das Risiko!

Gut zu wissen: Weniger die investierte Summe ist entscheidend für die Wahl der richtigen Anlageform, sondern vielmehr der Anteil, die die zu investierenden Summe am Gesamtvermögen hat. Der Anteil der Investition am Aktienmarkt vom Gesamtvermögen sollte zwischen 10 % (Sehr defensiv, Entnahmephase) und 90 % (Sehr offensiv, Vermögensaufbau ohne geplante Verwendung in den nächsten 12 Jahren) liegen.

100.000 Euro in ETF anlegen? Es gibt bessere Alternativen!

Das Stichwort “Diversifikation” ist gefallen und nun liegt die Schlussfolgerung nahe, 100.000 Euro in ETF anzulegen. Schließlich ist die breite Streuung – gemeint ist: der Erwerb eines ganzen Aktienbündels mit bereits einem ETF – ja ein wichtiges Verkaufsargument von passiven Investmentfonds.

Was ist Diversifikation? Ein ausgewogenes Portfolio muss nicht zwangsläufig verschiedene Anlageklassen enthalten. Anleger können auch innerhalb einer Assetklasse diversifizieren. Bei einer breit diversifizierten Geldanlage mit Aktien geht es darum, in die ganze Welt zu investieren und dabei möglichst alle Länder, Branchen sowie Unternehmensgrößen (z. B. Large Caps & Mid Caps) zu berücksichtigen. Das geht z. B. gut über ein Portfolio aus aktiv und passiv gemanagten Fonds!

Was viele Anleger dabei vergessen: Ein Welt-ETF, wie z. B. der MSCI World, ist gar nicht so breit diversifiziert wie sein Name suggeriert. Außerdem weist dieser Welt-ETF ernstzunehmende Klumpenrisiken auf, was man als Anleger eigentlich vermeiden will. Mehr darüber lesen Sie im Beitrag über Assetklassen.

Wir vermitteln unseren Kunden deshalb Portfolios, die weitaus breiter aufgestellt sind: Dabei nutzen wir selbstverständlich die Vorteile von ETF und kombinieren passive ETF mit aktiven Investmentfonds in den Portfolios unserer Kunden.

Meist vermitteltes Aktien-Portfolio der Nico Hüsch GmbH

Das meist vermittelte Portfolio der Nico Hüsch GmbH – bestehend aus insgesamt 5 aktiven und passiven Aktienfonds – sieht so aus:

Hier ein paar schnelle Fakten zu diesem Portfolio:

- Seit 2010, also in den letzten 12 Jahren, hat dieses Portfolio eine durchschnittliche Rendite von 18,25 % pro Jahr erzielt.

- In diesem Portfolio werden 70 % in die drei Wirtschaftsregionen USA, Europa, Asien investiert und weitere 30 % durch spezialisierte Branchenfonds in Konsum- und Technologiewerte.

- Es findet eine echte Diversifikation in die ganze Welt statt

- Diese Verteilung wird individuell an die Kundenbedürfnisse angepasst.

Mehr dazu erfahren Sie im Beitrag über Geldanlage

Ewige Rente mit 100.000 Euro? Möglich, aber schwierig!

Eine ewige Rente lassen sich mit 100.000 Euro nur schwer realisieren. Realistischerweise müssen Sie bei 100.000 Euro einen Kapitalverzehr mit einplanen. Denn ohne Kapitalverzehr wären hier nur etwa 400 Euro monatlich als ewige Rente zu verbuchen.

Wenn Sie aber einen Kapitalverbrauch für die nächsten 20 Jahre einplanen, wären es kalkulatorisch schon fast 700 Euro monatlich. Lassen Sie sich dazu auch gerne beraten.

Für Sie immer das beste Vergütungsmodell.

100 % echte Anlageberatung durch Netto-zu-Netto-Berechnung: inklusive aller Kosten, Steuern und der Inflation.

Wie würde Nico Hüsch 100.000 Euro anlegen?

„100.000 Euro können viel oder wenig Kapital sein. Ein Leben nur aus Zinserträgen ist für die meisten Menschen aber nicht möglich. Entweder ein Kapitalverzehr wird für einen gewissen Zeitraum mit eingeplant, oder die Ziele müssen entsprechend realistisch sein. Wir beraten Sie individuell und finden gemeinsam den besten Lösungsweg für Ihr Finanz-Ziel. Wir freuen uns auf Sie.“

Fazit: 100.000 Euro anlegen – wie Fehler vermeiden?

Wenn Sie 100.000 Euro anlegen und dabei Fehler vermeiden möchten, befolgen Sie einfach folgende Grundlagen des Investierens, die grundsätzlich bei jeder Art der Geldanlage gelten:

- Schulden tilgen

- Vermögenswerte kennen

- Aktien bedeuten mehr Renditechancen

- Lange Anlagehorizonte bedeuten weniger Risiko

- Breite Streuung (Diversifikation) schützt vor Verlusten

- Kosten sinnvoll vergleichen

- Sparziele genau definieren

- Gegebenenfalls einen unabhängigen Finanzberater konsultieren.

Wir beraten Sie dazu und freuen uns Sie persönlich kennenzulernen.

Weitere passende Artikel aus unserem Anlagestrategie-Ratgeber: