Ein ETF-Sparplan ist einfach erklärt: Sie eröffnen zunächst ein Depot bei einer Bank oder einem Broker. Dann investieren Sie monatlich eine bestimmte Summe (mindestens 25 Euro) in einen oder mehrere ETFs – in aller Regel in Aktien-ETFs.

Durch das konstante, monatliche Einzahlen profitieren Anleger selbst in schlechten Marktphasen von günstigen Einkaufspreisen. Entscheidend für den Erfolg der Geldanlage sind ein langer Anlagezeitraum (Zinseszinseffekt) sowie eine breite Streuung durch Investmentfonds.

Wie Sie mit einem ETF-Sparplan erfolgreich investieren, indem Sie Monat für Monat Geld in Aktien stecken – und welche Alternativen es dazu gibt – erfahren Sie in diesem Beitrag.

Was ist ein ETF-Sparplan?

Ein ETF-Sparplan besteht aus zwei Dingen:

- Wertpapierdepot bei einer Bank oder einem Broker

- Monatlichen Einzahlungen in einen ETF

In der Regel kann ein ETF bereits ab 25 Euro pro Monat bespart werden. Immer mehr Broker verzichten auf Gebühren für die Ausführung der Sparraten. Zudem bringt ein ETF-Sparplan keinerlei Verpflichtungen gegenüber dem Anbieter mit sich.

Sie entscheiden…

- welcher ETF bespart werden soll.

- wie hoch die variabel festlegbare Monatsrate ausfällt.

- wann die Ratenzahlungen (für eine bestimmte Zeit) unterbrochen werden.

- wann die Sparphase endet und die Auszahlphase beginnt.

Gut zu wissen: Einige etablierte Anbieter für ETF-Sparpläne sind: Trade Republic. Comdirect (vor allem für ETF-Sparpläne). Smartbroker. Consorsbank. Flatex (allerdings gibt es dort eine negative Verzinsung von Guthaben auf dem Verrechnungskonto).

Wie funktioniert ein ETF-Sparplan?

Am besten funktioniert ein ETF-Sparplan dann, wenn Sie ihn über möglichst lange Zeiträume besparen – dem Zinseszinseffekt sei Dank. Den Effekt können Sie selbst nachprüfen: Nutzen Sie dafür einfach einen beliebigen ETF-Sparplan-Rechner.

Was ist der Zinseszinseffekt? Albert Einstein bezeichnete den Zinseszinseffekt als achtes Weltwunder. Gemeint ist damit Folgendes: Je länger der Zeitraum des Sparens ist, desto mehr “explodiert” die Rendite. Übrigens ist auch der Börsen-Guru Warren Buffett der Ansicht, dass der Zinseszinseffekt und damit der Faktor Zeit zum wichtigsten Erfolgsfaktor beim Investieren gehört. Selbst mit kleinen Sparraten können Sie mit viel Zeit kleine Vermögen erreichen.

Gut zu wissen: Ein ETF-Sparplan funktioniert schon mit niedrigen Monatsraten, sodass Sie ihn bereits in der Ausbildung einrichten und später beliebig an Ihre Lebenssituation anpassen können.

ETF-Sparplan: Beispiel MSCI World ETF

Ihr Vermögensaufbau mit einem ETF-Sparplan auf den MSCI World könnte z. B. so aussehen:

- Zwischen 18 und 25 Jahren sparen Sie monatlich 25 Euro. Sie zahlen insgesamt 593 Euro ein und erhalten 2.100 Euro an Erträgen.

- Als Berufseinsteiger erhöhen Sie die Rate auf 100 Euro und lassen den ETF-Sparplan bis zum Renteneintritt laufen.

- Das Ergebnis: Etwa 250.000 Euro, von welchen lediglich 48.000 Euro eingezahlt wurden.

- Sinnvoll ist jedoch, die Sparrate mit steigendem Einkommen kontinuierlich zu erhöhen und über die gesamte Laufzeit durchschnittlich 200 Euro pro Monat einzuzahlen.

- Dann steigt die Endsumme auf knapp 500.000 Euro, bei Einzahlungen von 96.000 Euro.

Experten-Tipp: Mit dynamischen Sparraten gleichen Sie den inflationsbedingten Kaufkraftverlust effektiv aus. Das bedeutet, Sie erhöhen die Sparrate jährlich um die Inflationsrate, also um circa 2 %.

ETF-Sparplan – Vorteile & Nachteile

ETFs auf globale Aktienindizes (Welt-ETFs) gewähren langfristig attraktive Renditen und sind dank bestmöglicher Diversifikation mit überschaubaren Risiken behaftet.

Nachteile & Risiken

- ETF Kritiker sehen in der Indexgewichtung nach Börsenwert Risiken für Anleger, weil aus ihrer Sicht die Qualität der Aktien- bzw. der Unternehmen außer Acht bleibt.

- Das wohl größte Risiko bei ETF-Anlagen steckt eben in der Einfachheit. Oftmals fehlt ein professioneller Ansprechpartner in „schlechten Anlagezeiten“, der den selbst investierenden ETF-Anleger vor großen Fehlentscheidungen bewahrt.

- Ein weiterer Nachteil bei ETFs ist, dass Sie damit nie eine bessere Rendite als der Gesamtmarkt erzielen können.

Gut zu wissen: An der Auflistung wird deutlich, dass Anleger mit ETFs vergleichsweise wenige Risiken eingehen. Ein völlig anderes Bild tritt bei der Nennung von Chancen und Vorteilen zutage.

Vorteile & Chancen

- ETFs ermöglichen kostengünstige Investitionen in nationale, regionale & globale Märkte.

- Als passive Anlagevehikel konzipiert, kommen ETFs ohne teures Management aus.

- Exchange Traded Funds können jederzeit an der Börse gekauft oder veräußert werden.

- ETFs auf bestmöglich diversifizierte Aktienindizes eignen sich hervorragend für den langfristigen Vermögensaufbau.

- Es ist praktisch unmöglich, mit einem ETF auf den MSCI World Totalverlust zu erleiden. Dazu müssten alle im Index vertretenen Gesellschaften bankrottgehen und dies käme einem Weltuntergang gleich.

- Börsengehandelte Indexfonds überzeugen mit transparent nachvollziehbarer Kursentwicklung und sind für private Anleger leicht verständlich.

- Viele ETFs sind sparplanfähig und ermöglichen die Geldanlage für Menschen ohne umfangreiches Kapital.

- Mit einem ETF-Sparplan hat man die Möglichkeit, die Vermögensplanung jederzeit an die eigenen finanziellen Lebensumstände anzupassen.

Sehr wichtig: ETFs sind zwar einfach verständliche Anlagevehikel, Sie sollten aber dennoch vor der Auszahlung-Phase fachlich kompetente Beratung in Anspruch nehmen. Warum? Ein professionell erstellter Auszahlungsplan resultiert in optimaler Sicherheit bei möglichst niedriger Steuerbelastung.

Welcher ETF-Sparplan ist der Richtige?

Im Idealfall entscheiden Sie sich zuerst für einen Index, vergleichen die verfügbaren ETFs und wählen dann einen Broker, der Ihnen den Erwerb gebührenfrei ermöglicht.

Bei einem ETF-Sparplan sollten Sie in identischer Reihenfolge vorgehen und einen dauerhaft gebührenfreien Anbieter für die Sparplan-Ausführung wählen.

Gerade bei einem ETF-Sparplan sind durch gründliches Vergleichen Einsparungen von mehreren Hundert Euro möglich. Dazu ein Beispiel:

- Der Durchschnittspreis für die Sparplanausführung liegt bei 2 Euro.

- Ihr ETF-Sparplan zum Vermögensaufbau soll 40 Jahre, also 480 Monate laufen.

- Durch einen Brokervergleich können Sie bis zu 960 Euro an Gebühren sparen.

Wie den optimalen ETF auswählen?

Nachdem der ideale Index gefunden ist, muss ein darauf aufgebauter ETF ausgewählt werden. Fast immer gibt es mehrere ETF, die auf denselben Index setzen.

Um verschiedene Welt-ETFs von verschiedenen Anbietern sinnvoll miteinander zu vergleichen, bieten sich spezielle Webseiten wie z. B. justETF oder extraETF an. Auf diesen Seiten können Sie alle ETFs, die auf Ihrem Wunsch-Index basieren, transparent miteinander vergleichen.

Achten Sie dabei bitte auf folgende acht Kriterien:

- Fondsauflage – idealerweise vor mindestens 5 Jahren.

- Fondsdomizil – innerhalb der EU

- Ertragsverwendung – ausschüttend oder thesaurierend.

- Replikationsmethode – Findet das Sampling zu 100% statt, oder werden nur einzelne Titel aus den Indizes gekauft?

- Gesamtkostenquote (TER) – liegt bei ETFs auf globale Indizes unterhalb von 0,40 % per anno.

- Tracking-Differenz (TD) – gibt an, um wie viele Prozentpunkte der ETF pro Jahr von seinem Index abweicht.

- Wertentwicklung – idealerweise kurz- und langfristig betrachtet.

- Last but not least: Ist der ETF sparplanfähig?

Was bedeutet sparplanfähig? Ein sparplanfähiger ETF zeichnet sich dadurch aus, dass eine Bank oder ein Broker den Service anbietet, den ETF mit einem Sparplan zu besparen. Zum Vergleich: Es gibt auch ETF, die nur durch Investments mit Einzelsummen erworben werden können. Diese sind dann nicht sparplanfähig. Die meisten sparplanfähigen ETFs sind ab einer Sparrate von 25 Euro im Monat zu haben.

Was darf ein ETF-Sparplan kosten?

Die durchschnittlichen Verwaltungskosten von ETFs liegen zwischen 0,20 % bis 0,50 % pro Jahr. Diese werden auch als Gesamtkostenquote bzw. TER (Total Expense Ratio) bezeichnet. Um diese jährlich anfallenden Kosten kommt kein ETF-Anleger herum.

Andere Kosten für Ihren ETF-Sparplan lassen sich aber durchaus vermeiden:

- Je nach Anbieter zahlen Sie Depotgebühren von bis zu 2,5 % auf Ihr Gesamtvermögen.

- Viele Banken bieten aber eine Depotverwahrung ohne zusätzliche Kosten an.

- Manche Anbieter erheben Ordergebühren auf Ihre monatlichen Sparraten.

- Diese werden als Festbetrag (1–3 Euro) oder als prozentualer Anteil (0,5–3 %) ausgewiesen.

- Die gute Nachricht für ETF-Anleger ist: Bei immer mehr Banken und Brokern lassen sich eine Vielzahl an ETF-Sparplänen kostenfrei ansparen.

Spread nicht vergessen! Ein weiterer Kostenpunkt ist der Spread, auch Geld-Brief-Spanne genannt. Das ist eine Differenz, die bei jedem Börsenhandel entsteht, mit der die Broker bei jedem Kauf / Verkauf etwas hinzuverdienen. Da die Broker natürlich nicht von den geringen Gebühren leben, können ist der Spread bei ETF-Sparplan-Transaktionen eine wichtige Einnahmequelle – insbesondere für kostengünstige Online-Broker. Der Spread wird von Anlegern oft übersehen, steht aber in allen AGB.

Drei konkrete Welt-ETF Vorschläge für Ihren Sparplan

- iShares Core MSCI World UCITS ETF – Fondsvolumen 39,2 Milliarden Euro*.

- SPDR MSCI ACWI UCITS ETF – Fondsvolumen 2,5 Milliarden Euro*.

- Vanguard FTSE All-World UCITS ETF – Fondsvolumen 4,26 Milliarden Euro*.

(*Stand: März 2022)

Gut zu wissen: Nimmt man Diversifikation aber wirklich ernst – als breites Investment in die ganze Welt (Industrie und Schwellenländer), in möglichst alle Branchen & verschieden große Unternehmen – schneiden die meisten Welt-ETFs nicht sonderlich gut ab. Selbst Welt-ETFs, die auf die ganze Welt streuen und Schwellenländer bereits enthalten, weisen immer noch ein Klumpenrisiko auf, weil der USA-Anteil – mit über 50 % – oft zu hoch ist.

Welche Alternative(n) zum ETF-Sparplan gibt es?

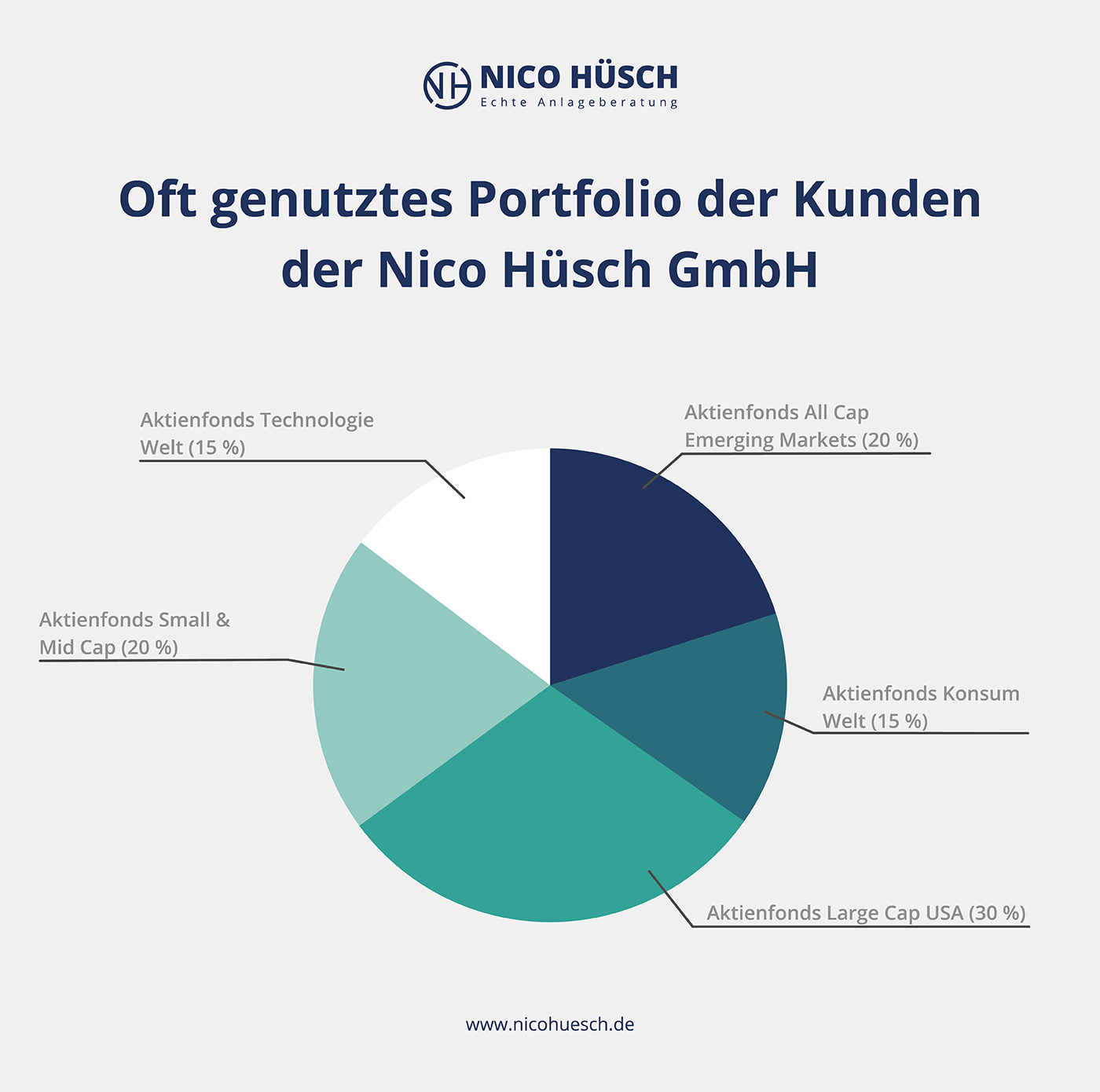

Wie könnte aber ein alternatives Portfolio aussehen, das tatsächlich in die ganze Welt investiert? In der folgenden Grafik sehen Sie eine vereinfachte Darstellung eines oft genutzten Portfolios der Kunden der Nico Hüsch GmbH für den langfristigen Vermögensaufbau.

Diese in der Weltwirtschaft breit diversifizierte Geldanlage besteht aus 5 Aktienfonds (aktiv und passiv) und erwirtschaftete zwischen 2008 und 2022 eine durchschnittliche Rendite von ø 14,45 %.

Zum Vergleich: Der MSCI-World erwirtschaftete im selben Zeitraum ø 7,34 %.

Nico Hüsch über Welt-ETFs

„Die meisten Welt-ETF legen Ihre Geldanlagen nach der Marktkapitalisierung der Märkte fest. Das halte ich für falsch. Es ist viel schlauer in Zukunftsmärkte zu investieren, da Wachstum letztlich Kursentwicklung bedeutet und die Marktgröße an sich (Marktkapitalisierung) weniger wichtig ist.“

Regionale Aufteilung des Nico-Hüsch-Portfolios

Die Regionenaufteilung sieht in etwa so aus:

- USA-Anteil: 40 %

- Asien- & Schwellenländer-Anteil: 20 %

- Europa: 30 % (Schwerpunkt Mittelgroße Unternehmen: Mid Caps)

- Rest: 10 %

Anlagestrategie des Nico-Hüsch-Portfolios

Diese Anlagestrategie folgt dem Ansatz, dass eine Geldanlage in den Wachstumsmärkten etwas stärker gewichtet sein soll. Gängige Welt-ETFs gewichten die asiatischen und afrikanischen Länder nach ihrer heutigen Wirtschaftsmacht (Marktkapitalisierung) und investieren zu stark in die USA (Stichwort: Klumpenrisiko). Das ist aus folgenden Gründen problematisch:

- Es ist eine belegbare Tatsache, dass zur heutigen Weltbevölkerung von 7,7 Milliarden Menschen bis ca. 2050 ungefähr 2 Milliarden Menschen hinzukommen werden.

- Fakt ist auch, dass das Bevölkerungswachstum nahezu zu 100 % auf dem afrikanischen und asiatischen Kontinent stattfindet.

- Jeder einzelne Mensch ist ein potenzieller Kunde der größten Unternehmen der Welt, in die Sie investieren sollten.

Lesetipp: Mehr darüber lesen Sie im Beitrag über Geldanlage 2024.

Fazit: ETF-Sparplan

Bevor Sie sich für einen ETF bzw. ETF-Sparplan entscheiden, müssen Sie ein Depot bei einem Broker oder einer Onlinebank eröffnen. Dort zahlen Sie dann einen gewissen Betrag (mindestens 25 Euro) monatlich auf Ihre ETF ein und bauen – langfristig – ein Vermögen auf.

Besonders beachten sollten Sie bei Ihrem ETF-Sparplan folgende Tipps:

- Suchen Sie sich einen Index (oder mehrere Indizes) mit einer breiten Streuung auf die ganze Welt.

- Vernachlässigen Sie möglichst keine Wachstumsmärkte und Branchen mit Zukunftspotenzial.

- Ein gutes ETF-Portfolio sollte mit viel Recherche und Bedacht ausgewählt werden.

- Schauen Sie genau auf die Kosten Ihres ETF-Sparplans.

- Suchen Sie sich einen kostenlosen Anbieter, der keine Gebühren auf Ihre monatlichen Sparraten erhebt.

- Lassen Sie sich zu Ihrem ETF-Sparplan von einem unabhängigen Finanzberater beraten und informieren sich über mögliche Alternativen.

FAQs – häufig gestellte Fragen

1. iShares Core MSCI World UCITS ETF

2. SPDR MSCI ACWI UCITS ETF

3. Vanguard FTSE All-World UCITS ETF

Gut zu wissen: Emerging Markets ETF sind i.d.r. etwas teurer als Industrieländer ETF. Unerfahrene Anleger sollten unbedingt nur die großen bekannten Indices auswählen und nicht die neuen kleinen Spezial-ETF. Letztere sind oft pure Spekulation und können zu hohen Verlusten führen

>>> Mehr darüber lesen Sie im Beitrag über Geldanlage 2024.

Weitere passende Artikel aus unserem ETF-Ratgeber:

Allgemeine Informationen zu ETFs:

Informationen zu ETF-Portfolios und ETF-Empfehlungen: