![Private Krankenversicherung für Angestellte & Arbeitnehmer [inkl. Arbeitgeberzuschuss 2023]](https://nicohuesch.de/wp-content/uploads/2023/04/private-krankenversicherung-angestellte-arbeitnehmer.jpg "private-krankenversicherung-angestellte-arbeitnehmer")

Eine private Krankenversicherung für Angestellte und Arbeitnehmer ist vor allem für Gutverdiener (Jahresbruttogehalt über 80.000 Euro) und junge Menschen unter 40 Jahren sinnvoll. Geld sparen lässt sich besonders dann, wenn der PKV-Tarif unter dem gesetzlichen Maximalbeitrag liegt.

Oft erhält man dann sogar bessere medizinische Leistungen für geringere Beiträge.

PKV für Angestellte & Arbeitnehmer – das Wichtigste in Kürze:

- Ob sich Angestellte & Arbeitnehmer privat versichern können, hängt von ihrem Einkommen ab.

- Prinzipiell kann sich jeder Arbeitnehmer in Deutschland privat krankenversichern, wenn sein Gehalt die Jahresarbeitsentgeltgrenze (JAEG) übersteigt.

- 2024 beträgt diese Grenze 69.300 Euro (brutto) im Jahr bzw. 5.775 Euro (brutto) im Monat.

- Bei der Zahlung ihrer PKV-Beiträge werden Angestellte durch den Arbeitgeberzuschuss unterstützt.

- Im Jahr 2024 beträgt der maximale Arbeitgeberzuschuss zur privaten KV 421,76 Euro pro Monat.

- Für zwei Typen von Angestellten bzw. Arbeitnehmern lohnt sich eine PKV besonders:

- 1. Für junge Angestellte unter 30 Jahren gibt es kostengünstige und leistungsstarke PKV-Tarife.

- 2. Für gutverdienende Arbeitnehmer lohnt sich eine PKV besonders, denn die Beiträge in der GKV steigen auf bis zu ca. 1.000 Euro im Monat.

- In der PKV bekommen sie einen vergleichbaren Tarif bereits für 600 Euro – 800 Euro (im Monat)

Arbeitgeberzuschuss für die private Krankenversicherung 2024

Was viele Angestellte nicht wissen: Der Arbeitgeber zahlt nicht nur einen Zuschuss für Pflichtversicherte. Der Arbeitgeber zahlt auch einen Zuschuss zur privaten Krankenversicherung – und zwar bis zur Hälfte des monatlichen Beitrags.

Gut zu wissen: Vergleicht man einen GKV-Tarif mit einem PKV-Tarif mit ähnlichen Leistungen, stellt man fest: Durch den Arbeitgeberzuschuss muss der PKV-Tarif nicht zwangsweise teurer sein für den Angestellten. Das hängt vom Einkommen sowie vom individuellen Fall ab.

Der Arbeitgeber ist gesetzlich sogar dazu verpflichtet, denselben maximalen Betrag beizusteuern, den er auch seinen gesetzlich krankenversicherten Angestellten zahlen muss. Im Jahr 2024 beträgt der maximale Arbeitgeberzuschuss zur privaten Krankenversicherung 421,76 Euro pro Monat.

Thomas Hüsch über den Arbeitgeberzuschuss

„Wenn Sie bisher geglaubt haben, der Arbeitgeber würde sich nur bei den monatlichen Beiträgen zur gesetzlichen Krankenkasse beteiligen, saßen Sie einem weit verbreiteten Irrtum auf. Der Arbeitgeber muss sich laut Gesetz mit einem steuerfreien Zuschuss an den PKV-Beiträgen seiner Angestellten beteiligen. Dafür benötigen Sie nur die Bescheinigung der privaten Krankenversicherung für Ihren Arbeitgeber.”

Wann sich die private Krankenversicherung für Angestellte wirklich lohnt

Wie weiter oben bereits erwähnt: Eine private Krankenversicherung lohnt sich insbesondere für zwei Typen von Angestellten bzw. Arbeitnehmern.

- Für junge Angestellte unter 30 Jahren

- Für Gutverdiener (unter 40 Jahren)

Die wichtigsten Argumente dafür lauten:

- Je jünger, desto günstiger: Um sich ausreichende Altersrückstellungen aufbauen zu können, sollte man nicht zu alt sein, denn je länger man einzahlt, desto günstiger wird die PKV am Ende.

- Geringe Beiträge im Alter: Wenn Sie Ihr Leben lang gut verdienen und sich Ihre Beitragsentlastung leisten können, zahlen Sie während Ihrer Rente deutlich geringere Beiträge als zu Erwerbszeiten.

- Gut verdient, mehr gespart: Für Gutverdiener kann die PKV sogar um einiges günstiger sein als die gesetzliche Kasse. In der GKV zahlen Top-Verdiener – je nach Bundesland – bis zu 1.000 Euro im Monat. In der PKV bekommt man bereits einen vergleichbar guten Tarif für 600 – 800 Euro im Monat.

Thomas Hüsch über die PKV für junge Angestellte

„Wenn Sie jung sind, ist das eine gute Zeit, um in eine private Krankenversicherung zu investieren. Je früher Sie in die PKV einsteigen, desto niedriger sind Ihre Kosten und desto größer ist der Nutzen. Die Beiträge für junge Erwachsene liegen normalerweise zwischen 10 und 20 Prozent des Lohns oder Einkommens. Viele Anbieter bieten auch Sonderkonditionen für junge Menschen an, sodass man noch mehr sparen kann – und das für weitaus umfangreichere Leistungspakete. Geld sparen ist bei der Krankenversicherung nämlich nicht entscheidend. Das Wichtigste sind die besseren Leistungen, die man bekommt – darauf liegt der Fokus.“

Ab wann können sich Angestellte privat versichern?

Für Angestellte und Arbeitnehmer gelten grundsätzlich nur zwei Voraussetzungen, damit ein Wechsel in die PKV möglich wird:

- Das Einkommen (Bruttojahresgehalt)

- Der Gesundheitszustand (bei Vertragsabschluss)

Ab welchem Einkommen können Angestellte in die PKV?

Im Jahr 2024 beträgt die Versicherungspflichtgrenze 69.300 Euro (brutto) im Jahr bzw. 5.775 Euro (brutto) im Monat. Sie wird auch Jahresarbeitentgeltgrenze (kurz: JAEG).

Alle Arbeitnehmer und Angestellte, deren Einkommen über dieser Grenze liegt, sind versicherungsfrei und dürfen jederzeit in die private Krankenversicherung wechseln.

Mehr dazu erfahren Sie im Ratgeber: Versicherungspflichtgrenze 2024

Inwiefern ist der Gesundheitszustand für Angestellte relevant?

Anders als gesetzliche Krankenversicherungen sind private Krankenversicherungen nicht verpflichtet, jeden aufzunehmen. Deshalb müssen Arbeitnehmer erst einige Gesundheitsfragen beantworten, bevor sie einen PKV-Tarif abschließen können.

Gut zu wissen: Angestellte können aufgrund von Gesundheitsrisiken, eines zu hohen Alters oder bereits diagnostizierter Vorerkrankungen von der PKV abgelehnt werden.

Welche Vorerkrankungen bei der Aufnahme eine Rolle spielen, hängt von der Versicherungsgesellschaft ab. Da einige Versicherer kulanter sind als andere, lohnt es sich, sich vorher beraten zu lassen.

Leistungen & Vorteile der privaten Krankenversicherung für Angestellte & Arbeitnehmer

Ein Wechsel in die PKV sollte dementsprechend mit Bedacht durchgeführt werden. Oft hilft ein Rat von Experten, um sich im Dickicht der vielen Anbieter und verschiedenen Tarife besser zurechtzufinden.

Haben Angestellte einen geeigneten Tarif gefunden, der zu ihrer Lebenssituation passt, profitieren privat Versicherte besonders von folgenden Vorteilen (oder einem Teil davon):

- schnelle Termine

- freie Arztwahl & Chefarztbehandlung auf Wunsch

- verschreibungspflichtige Medikamente ohne Zusatzzahlungen

- neueste Medikamente, die noch sehr teuer sind

- Heil- und Hilfsmittel ohne zusätzliche Zahlung

- Ein- oder Zweibettzimmer bei stationärem Aufenthalt

- freie Krankenhauswahl und Wahl unter Privatkliniken

Zusammengefasst lauten die wichtigsten Vorteile der PKV für Angestellte:

- der individuelle (und oft bessere) Leistungsumfang

- die garantierten Leistungen (die selbst der Gesetzgeber nicht ändern kann)

- die kürzeren Wartezeiten bei dringenden OPs (z. B. Kreuzbandriss)

- Last but not least: Die Beiträge sind nicht vom Einkommen abhängig.

Mehr dazu erfahren Sie im Ratgeber: Vorteile der PKV

Gut zu wissen: Gerade der letzte Punkt ist nicht unwesentlich: Da die Beiträge in der PKV einkommensunabhängig sind, lässt sich in vielen Fällen Geld sparen – und das oft bei besseren Leistungen. Über die Kosten für Arbeitnehmer sprechen wir gleich im Folgenden.

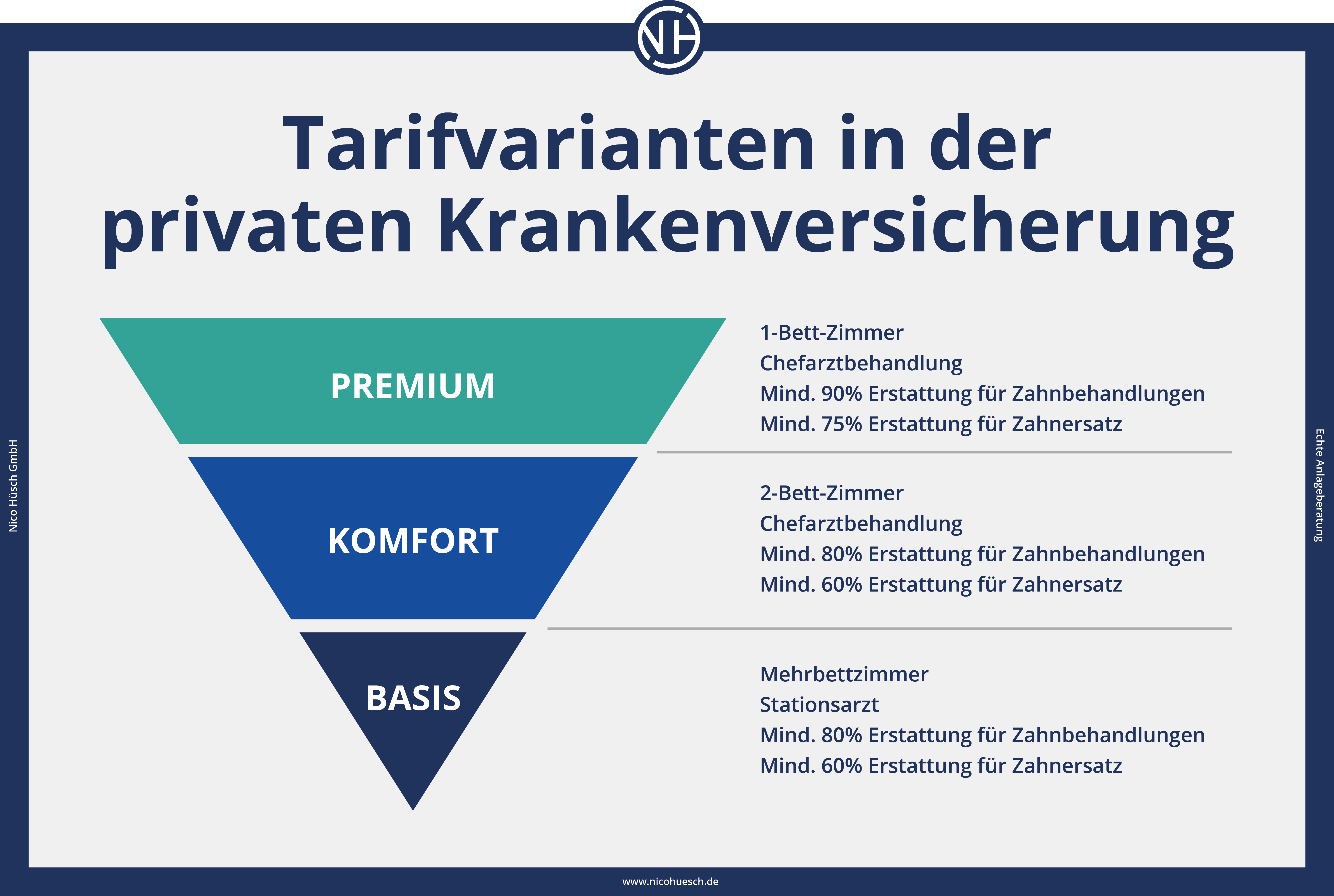

Kosten einer PKV für Angestellte

Besonders junge, gesunde und gut verdienende Angestellte profitieren vom Kostenmodell der PKV: Sie bekommen – im direkten Vergleich zur gesetzlichen Krankenkasse – oftmals bessere Leistungen zu günstigeren Tarifen. Die Tarifvarianten für Angestellte und Arbeitnehmer gliedern sich i. d. R. in drei Preissegmente, die verschiedene Leistungen garantieren.

- Einsteigertarife: 250 Euro bis 350 Euro (pro Monat)

- Komfort-Tarife (mittleres Leistungsniveau): 350 Euro bis 650 Euro (pro Monat)

- Premium-Tarife (höchstes Leistungsniveau): 650 Euro bis 1.100 Euro (pro Monat)

Gut zu wissen: Einsteigertarife entsprechen in ihrem Leistungsniveau in etwa der gesetzlichen Krankenversicherung. Komfort-Tarife heben sich merklich von der GKV ab. Bei Premium- Tarifen ist der Leistungsumfang nach oben offen – dementsprechend auch die Kosten.

Rechenbeispiel für Angestellte

An einem einfachen Rechenbeispiel lässt sich zeigen, dass gut verdienende Angestellte durch den Abschluss einer privaten Krankenversicherung einerseits Geld sparen und andererseits bessere Leistungen erhalten (können).

Ein Angestellter mit einem Bruttojahreseinkommen von ~70.000 Euro zahlt 2024 – für seine gesetzliche Krankenkasse – den Höchstbetrag von 1019,48 Euro pro Monat. Wie Sie in der Auflistung oben sehen, bekommen PKV-Versicherte sogar das höchste Leistungsniveau für weniger Geld!

Mehr dazu erfahren Sie im Ratgeber: Kosten der PKV

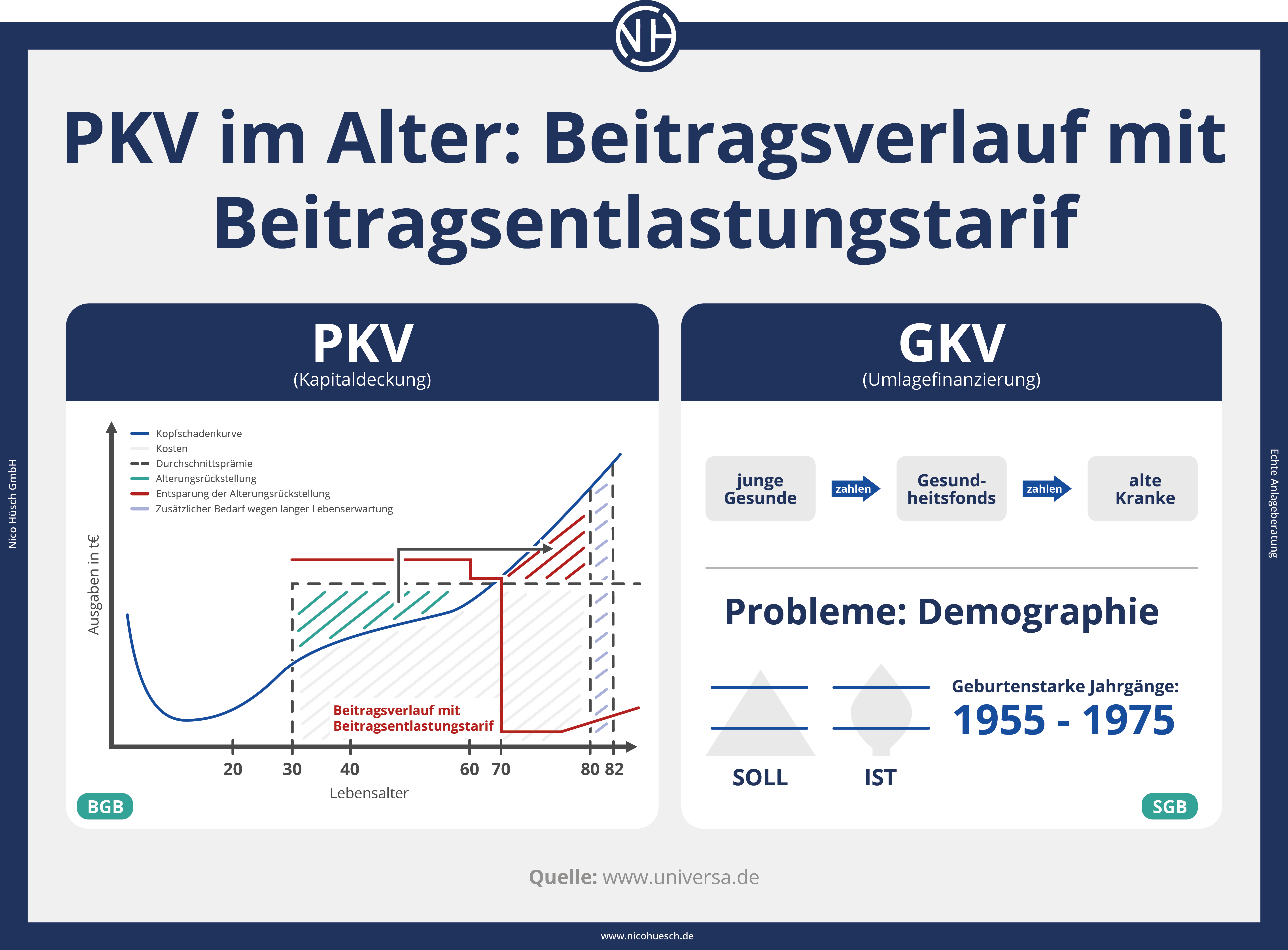

Privat versicherten Angestellten droht die Altersarmut? Das ist falsch!

“Zu teuer, im Alter unbezahlbar, überflüssig” – die Vorurteile gegenüber der privaten Krankenversicherung reißen nicht ab. Ein Gerücht hält sich bis heute besonders hartnäckig – und zwar das der “Altersarmut”.

Das ist falsch und dafür gibt es auch gute Argumente, denn die Beiträge können im Alter relativ einfach in bezahlbaren Grenzen gehalten werden, und zwar so:

- Altersrückstellungen: Diese sind gesetzlich verpflichtend und mit 10 % im Beitrag der PKV bereits enthalten. Je länger Sie einzahlen, umso höher ist im Alter die Rückstellung.

- Beitragsentlastungstarife: Damit können Sie in jungen Jahren schon dafür sorgen, dass Ihre Beiträge im Alter stabil bleiben oder sogar sinken. Dieser Betrag ist von Beginn an planbar.

Mehr dazu erfahren Sie im Ratgeber: Unterschiede PKV & GKV

Fazit: Gut verdienende Angestellte gehören in die PKV!

Abschließend soll nochmal gesagt sein: Die gesetzliche und private Krankenversicherung sind beides gute Systeme, mit bestimmten Vorteilen wie auch einigen Nachteilen.

- Privat krankenversicherte Angestellte profitieren etwa von besseren medizinischen Leistungen, die sie anhand verschiedener Tarifoptionen selbst auswählen können.

- Wegen dieser Entscheidungsfreiheit ist die PKV auch eher für Arbeitnehmer zu empfehlen, die sich um ihre Krankenversicherung eigenverantwortlich kümmern wollen und können.

- Was junge, gut verdienende Angestellte anbelangt: Sie sollten unbedingt prüfen, ob es nicht passende PKV-Tarife gibt. Oft lässt sich Geld sparen, bei besseren Leistungen. Das ist ein großer Vorteil, aufgrund dessen man den Abschluss einer PKV zumindest in Erwägung ziehen sollte.

Gut zu wissen: Der Arbeitgeber muss sich mit einem steuerfreien Arbeitgeberzuschuss an den PKV-Beiträgen seiner Angestellten beteiligen. Es ist also ein Mythos, dass der Arbeitgeber nur bei der gesetzlichen Krankenkasse dazu zahlt. Der maximale Arbeitgeberzuschuss für die private Krankenversicherung beträgt im Jahr 2024 ungefähr 421,76 Euro.

Thomas Hüsch über den Abschluss einer PKV für Angestellte

„Vor dem Abschluss einer privaten Krankenversicherung ist es ratsam, verschiedene Tarife miteinander zu vergleichen und den passenden Tarif für Ihre Bedürfnisse zu wählen. Derjenige, der seine Prämien flexibel gestalten möchte und auch die Möglichkeit hat, überdurchschnittlich hohe Beitragszahlungen leisten zu können, sollte sich überlegen, in eine private Krankenvollversicherung zu investieren. Gerade für Spitzenverdiener ist die PKV am Ende günstiger zu haben – und das bei dem hohen Komfort, den diese Art des Versicherungsschutzes bieten kann.”

FAQs – PKV für Angestellte

>>>Darüber erfahren Sie mehr im Beitrag: Versicherungspflichtgrenze 2024.

>>> Darüber erfahren Sie mehr im Beitrag: Kosten in der PKV.

>>> Mehr dazu erfahren Sie im Ratgeber: Unterschiede PKV & GKV

Weitere passende Artikel zum Thema PKV