Die gesetzliche Krankenversicherung steht in Deutschland prinzipiell allen Menschen offen, wohingegen ein Wechsel in die private Krankenversicherung für Angestellte erst ab einer gewissen Einkommensgrenze möglich ist (Jahresarbeitsentgeltgrenze, kurz: JAEG).

Da die (medizinischen) Leistungen in der GKV gesetzlich geregelt sind, sind diese bei allen Kassen zum Großteil gleich. Anders die PKV: Dort hängt das Leistungsspektrum stark vom jeweiligen Tarif ab.

Gute Leistungen gibt es in beiden Systemen.

GKV vs. PKV: Die wichtigsten Unterschiede

- Die GKV funktioniert nach dem Solidarprinzip, was bedeutet: Alle Versicherten bekommen dieselben Leistungen – egal wie viel sie bezahlen. (Beitragshöhe = abhängig vom Einkommen)

- Bei der PKV ist man als Versicherter selbst verantwortlich: Die gewünschten Leistungen sind tarifabhängig.

- Der PKV-Beitrag hängt vom Alter, der Gesundheit und vom individuell gewählten Tarif ab.

- Die Beiträge der GKV bemessen sich dagegen immer am Einkommen.

- Die PKV-Beiträge steigen aber im Laufe der Jahre durch die medizinische Innovation und Kostensteigerungen, weshalb immer ein Beitragsentlastungstarif gewählt werden sollte.

- Anders als oft behauptet, droht eine Altersarmut beim Wechsel in die PKV jedoch NICHT: Man kann jederzeit in einen günstigen Basistarif wechseln, der der GKV sehr ähnlich ist.

- Wer einen Wechsel von der GKV in die PKV erwägt, sollte 2 essenzielle Dinge beachten:

1. Es ist i. d. R. eine Entscheidung fürs Leben (oder sollte es zumindest sein).

2. Man sollte sich unabhängig beraten lassen, um im Tarif-Dschungel einen PKV-Tarif finden zu können, der bezahlbar ist und die Leistungen abdeckt, die man auch wirklich braucht.

Thomas Hüsch über PKV vs. GKV

„Es gibt in Deutschland das einzigartige System, in dem gesetzliche und private Krankenversicherung nebeneinander existieren. Es ist unmöglich, pauschal zu sagen, welches der beiden Systeme besser ist. Jedoch haben beide Varianten Vor- und Nachteile. Nur gesetzlich Krankenversicherte können zum Beispiel ihre Ehepartner und Kinder kostenfrei mitversichern. Dagegen profitieren Privatkrankenversicherte von besseren medizinischen Leistungen, die sie anhand verschiedener Tarifoptionen selbst auswählen können. Daher ist die PKV auch eher für Menschen zu empfehlen, die sich um ihre Krankenversicherung eigenverantwortlich kümmern wollen und können.”

Unterschied GKV & PKV

| Gesetzliche Krankenversicherung (GKV) | Private Krankenversicherung (PKV) |

|  |

| Behandlung durch Kassenärzte Mehrbettzimmer Standard-Medikamente Lange Wartezeiten (Terminvergabe) | Behandlung durch Chefarzt Einbettzimmer Spezielle Medikamente Kurze Wartezeiten (Terminvergabe) |

Hinweis: Die medizinischen Leistungen der GKV in Deutschland gehören zu den besten der Welt. Nach unserer Erfahrung und durch intensive Recherche mit Medizinern können wir sagen, dass niemand in Deutschland schlecht behandelt wird, weil er kein PKV-Patient ist. Dies sei an dieser Stelle einmal betont.

Unterschied der Systeme: Wie funktionieren PKV & GKV?

Die gesetzliche und private Krankenversicherung bieten beide die Möglichkeit, sich im Falle einer Erkrankung oder eines Unfalls medizinisch behandeln zu lassen. Die GKV hat gesetzlich festgelegte Leistungen, während die PKV individuell frei wählbare Leistungen erbringt.

Die Versicherungsarten unterscheiden sich in vielerlei Hinsicht.

Was ist die GKV? Wie funktioniert das System?

Die meisten Menschen in Deutschland sind Mitglieder der gesetzlichen Krankenversicherung (GKV). Diese wird aus dem staatlichen Gesundheitsfond finanziert und bietet eine ausreichende medizinische Versorgung. Über das „System GKV“ lässt sich stichpunktartig festhalten:

Die GKV ist …

- eine solidarische Krankenversicherung, die allen Menschen, die in Deutschland versichert sind, eine grundlegende medizinische Versorgung garantiert.

- eine Pflichtversicherung für jeden Menschen, der in Deutschland arbeitet und ein gewisses Einkommen hat.

- unabhängig von Einkommen oder Beruf, was bedeutet, dass jeder, der in Deutschland versichert ist, die gleichen Rechte und Pflichten hat.

- eine gemeinsame Einrichtung auch für freiwillige Mitglieder wie Selbstständige, Freiberufler, Mediziner, Künstler und Beihilfeberechtigte.

Gut zu wissen: Der Beitragssatz, der monatlich gezahlt werden muss, ist aufgrund des solidarischen Systems festgelegt, d. h. alle Mitglieder zahlen den gleichen prozentualen Beitragssatz – immer abhängig von ihrem Einkommen. Gesetzlich Versicherte erhalten i. d. R. eine Krankenversicherungskarte, mit der sie Zugang zu einem Netzwerk von Ärzten und Krankenhäusern haben.

Was ist die PKV? Wie funktioniert das System?

Die PKV ist eine Alternative zur GKV für nicht versicherungspflichtige Personengruppen wie Selbstständige und Freiberufler, Mediziner, Beamte und Arbeitnehmer über der Jahresarbeitsentgeltgrenze (JAEG = 69.300 € in 2024) – mit dem Ziel, sich einen Leistungskatalog selbst zu gestalten.

Über das System PKV lässt sich stichpunktartig festhalten:

Die PKV ist …

- ein flexibles und attraktives Produkt, das die Vorteile der GKV mit denen der PKV vereint und so einen umfassenden Schutz vor Krankheit und Invalidität bietet.

- ein individuelles System mit vielen verschiedenen Tarifen – ohne festgelegten Leistungskatalog – wobei die Versicherten selbst über den Umfang und die Qualität der Leistungen entscheiden.

- privatwirtschaftlich organisiert, weshalb die PKV-Beiträge von den Versicherten selbst getragen werden müssen. (Abgesehen vom verpflichtenden Arbeitgeberzuschuss)

- je nach Anbieter und gewähltem Tarif grundverschieden: Die medizinische Versorgung ist im Allgemeinen sehr umfassend, variiert aber von Versicherung zu Versicherung.

Gut zu wissen: Der Arbeitgeber muss sich mit einem steuerfreien Zuschuss an den PKV-Beiträgen seiner Angestellten beteiligen. Der maximale Arbeitgeberzuschuss beträgt 2024 circa 421,76 Euro. Dafür benötigen Sie nur die Bescheinigung der privaten Krankenversicherung für Ihren Arbeitgeber.

GKV vs. PKV: Unterschiede bei den Leistungen

Die Leistungen der GKV beruhen auf dem Sachleistungsprinzip: Hier wird also nach dem Wirtschaftlichkeitsprinzip gehandelt und behandelt. Für den Patienten besteht ein geringes Mitspracherecht. Abgerechnet werden die Leistungen direkt mit der Krankenkasse. Es entsteht für das GKV-Mitglied keine Eigenverantwortung.

Die PKV beruht auf dem Prinzip der Kostenerstattung: Wer PKV-Versicherter ist, verhandelt mit dem Leistungserbringer die jeweilige Heilbehandlung und ist gegenüber dem Leistungserbringer für die Bezahlung der Rechnung zuständig. Es wird also ein gewisses Maß an Eigenverantwortung notwendig.

Gut zu wissen: In der PKV hingegen können verschiedene Tarife gewählt werden, sodass man auch individuell flexibler ist und dennoch sehr gute Leistungen erhalten kann, während die GKV einen gesetzlich festgelegten Leistungskatalog hat.

Leistungen der GKV

Die GKV ist verpflichtet, einen Mindestumfang an Leistungen zu erbringen, der in der gesetzlichen Krankenversicherungsordnung (KV) festgelegt ist. Dazu gehören unter anderem:

- ambulante ärztliche Behandlung

- stationäre ärztliche Behandlung

- Zahnbehandlung

- Heilmittel (z. B. Physiotherapie)

- Schwangerschafts- und Geburtshilfe

- Impfungen / Vorsorgeuntersuchungen (Altersabhängig)

- (teilweise) Kostenerstattung für Arzneimittel, Brillen und Kontaktlinsen

Gut zu wissen: Die Leistungen der gesetzlichen Krankenversicherung sind im Rahmen des SGB V festgelegt. Sie umfassen die ambulante, stationäre & teilstationäre Behandlung, Maßnahmen zur Prävention und Rehabilitation sowie Heilmittel. Außerdem können private Zusatzversicherungen abgeschlossen werden – für eine erweiterte Leistungspalette.

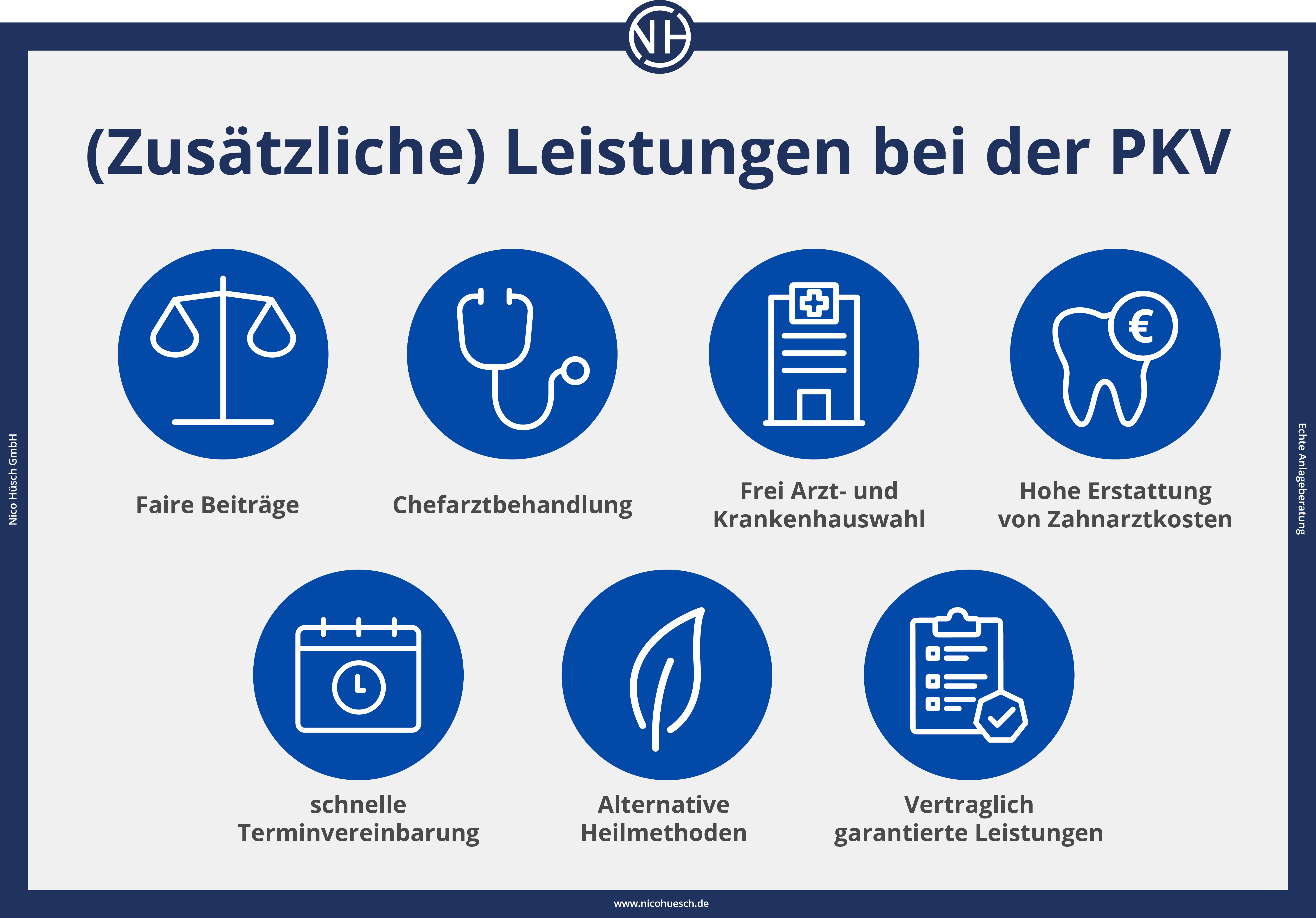

Leistungen der PKV

Die PKV ist nicht verpflichtet, einen bestimmten Leistungsumfang anzubieten. In der Regel bietet die PKV jedoch einen besseren Leistungsumfang als die GKV. Meist übernimmt die PKV höhere Kostenerstattungs- oder Erstattungssätze als die gesetzliche Krankenkasse.

Die Leistungen der privaten Krankenversicherung sind dahingehend sehr umfangreich. Sie decken in der Regel alle medizinischen Kosten ab, die im Zusammenhang mit einer Krankheit oder einem Unfall entstehen.

Dazu gehören unter anderem:

|

|

Wichtig ist…, dass Sie selbst den Umfang Ihrer Leistungen wählen können und auch müssen. Insgesamt bietet die PKV eine Vielzahl von Leistungsmöglichkeiten, die Ihnen helfen können, Ihre Gesundheit zu schonen und unerwartete Ausgaben möglichst gering zu halten.

Thomas Hüsch über die Leistungen in der PKV

„Trotz vieler augenscheinlicher Vorteile für Privatversicherte sollten Sie vor Abschluss einer privaten Krankenversicherung alle Konditionen gründlich prüfen und das Kleingedruckte beachten. Durch das Vergleichen verschiedener Angebote können Sie selbst herausfinden, welche Leistungen am besten zu Ihnen und Ihren Bedürfnissen passen. Gerne stehen wir Ihnen beratend zur Seite.”

Zur besseren Übersicht: hier Tabellen zu den Leistungen & Standards beider Systeme

Unterschied gesetzliche & private Krankenversicherung: Tabelle über die Leistungsunterschiede

Leistungen beim Arzt

| Leistungen | GKV | PKV |

|---|---|---|

| Arztbesuch |

|

|

| Arztrechnung |

|

|

| Arzneimittel |

|

|

| Psychotherapie |

|

|

| Hilfsmittel (Rollstühle, Prothesen, orthopädische Hilfsmittel, etc.) |

|

|

Leistungen im Krankenhaus

| Leistungen | GKV | PKV |

|---|---|---|

| Krankenhaus (Aufenthalt) |

|

|

| Krankenhaus (Behandlung) |

|

|

| Krankenhaus (Zuzahlung) |

|

|

Leistungen beim Zahnarzt

| Leistungen | GKV | PKV |

|---|---|---|

| Zahnbehandlung & Zahnersatz |

|

|

| Zahnreinigung |

|

|

Zusätzliche Leistungen

| Leistungen | GKV | PKV |

|---|---|---|

| Brillen |

|

|

| Heilpraktiker |

|

|

| Krankengeld |

|

|

| Schutz im Ausland |

|

|

Gut zu wissen: Abschließend lässt sich festhalten, dass es zwischen gesetzlicher und privater Krankenvollversicherung signifikante Unterschiede bei den zugesagten Leistungen gibt: Während in der GKV alle versicherten Personen gleich behandelt werden und nur grundlegende Leistungen angeboten werden, bietet die PKV eine höhere Flexibilität bei den Leistungen sowie Zusatzleistungen für speziell ausgewählte Gruppen an – z. B. für Selbstständige, Ärzte, Studenten, Künstler etc.

Achtung: Leistungen der Versicherungen können sich ändern!

Es gibt einen Leistungskatalog für die gesetzliche Krankenversicherung, der für alle Versicherten gelten soll. Dieser Katalog wird immer wieder im Rahmen von Reformen des Gesundheitssystems angepasst oder eingeschränkt. Der Leistungskatalog der privaten Versicherer bleibt davon unberührt.

Änderungen in der GKV?

Es ist also nicht sicher, welche Leistungen die GKV in Zukunft übernimmt. In den vergangenen Jahren hat die Politik zum Beispiel die Erstattung von rezeptfreien Medikamenten abgeschafft und Zuschüsse zum Zahnersatz gekürzt. Aufgrund des medizinischen Fortschritts werden sich die Leistungen der GKV aber ständig weiterentwickeln.

Änderungen in der PKV?

Anders als in der gesetzlichen Krankenversicherung können Vertragsbedingungen in einer privaten Krankenversicherung nicht nachträglich geändert werden.

Einige Tarife sind auf den Status quo beschränkt, was bedeutet, dass bestimmte Hilfsmittel (z.B. Prothesen, Beatmungsgeräte) nur dann erstattet werden, wenn sie auf der Liste der abgeschlossenen Leistungen stehen. Alles, was nicht in den Bedingungen erwähnt wird, wird auch in Zukunft nicht bezahlt.

Gut zu wissen: Was in den Bedingungen nicht steht, wird in Zukunft auch nicht bezahlt werden. Der Leistungskatalog der GKV ändert sich mit jeder gesetzlichen Reform des Gesundheitssystems. Den Leistungskatalog Ihrer PKV können Sie rückwirkend nur ändern, wenn Sie einen neuen Tarif wählen – was i. d. R. mit hohen Kosten verbunden ist.

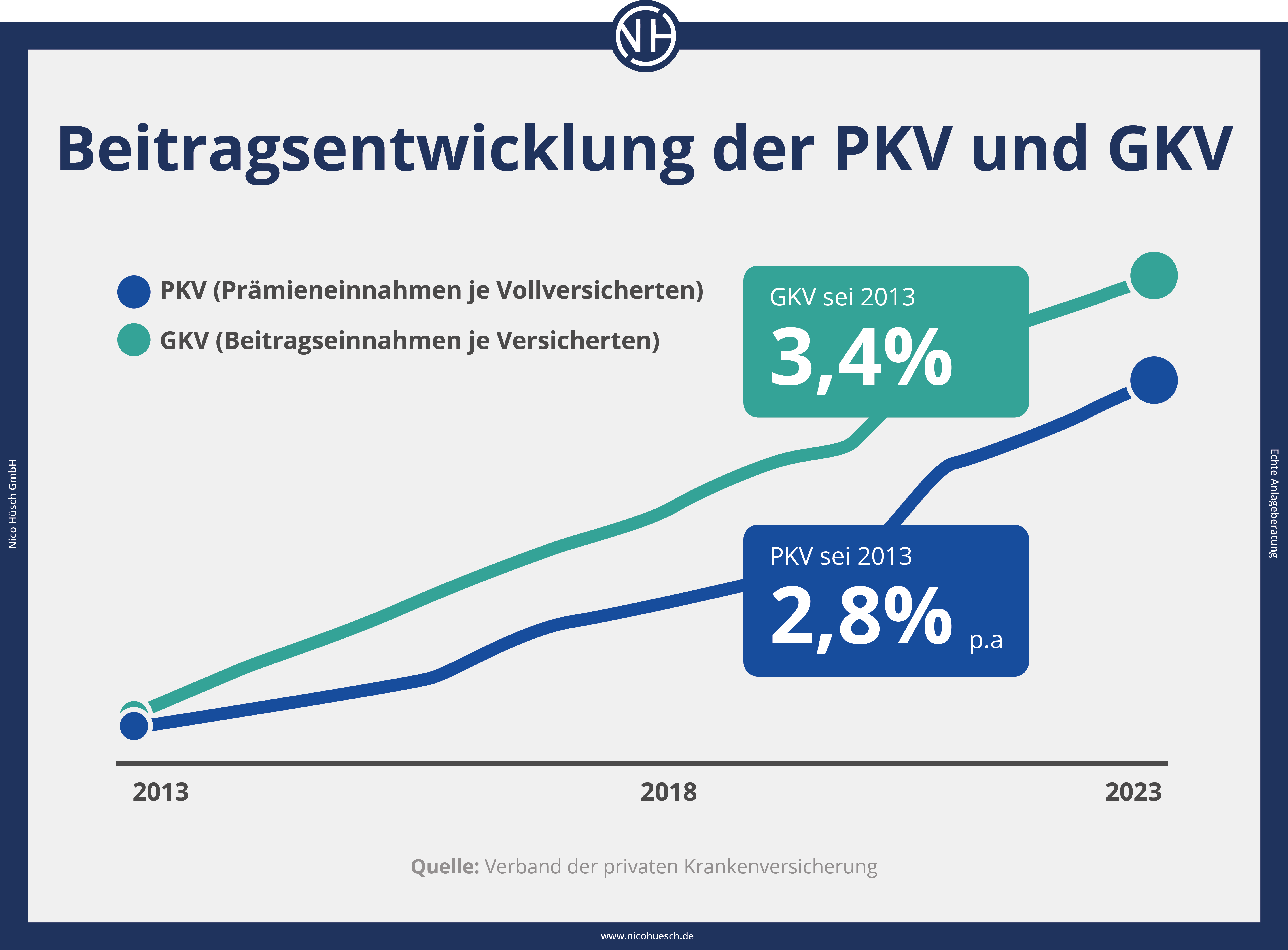

PKV vs. GKV: Unterschiede bei den Beiträgen

Ein großer Unterschied zwischen der gesetzlichen und privaten Krankenversicherung besteht bei den Beiträgen. Die PKV kann teurer sein als die GKV, bietet aber auch deutlich mehr Leistungen.

Kosten in der GKV

Die Beiträge für die GKV werden auf Grundlage des Einkommens des Versicherten berechnet. Wenn Ihr Einkommen steigt, steigt auch Ihr Beitrag entsprechend. Die Abrechnung in der GKV funktioniert ganz einfach über die Karte des Versicherten.

Gut zu wissen: Bestimmte Operationen oder medizinische Maßnahmen können von der GKV nicht erstattet werden, sodass diese Kosten von den Versicherten selbst getragen werden müssen.

Kosten in der PKV

Die PKV hingegen ist normalerweise kostspieliger, da sie vollständig auf privater Basis finanziert wird und den Versicherten ein höheres Maß an Flexibilität und Anpassbarkeit bietet. Einige Versicherungen bieten jedoch kostengünstige Tarife an, die besonders für junge Menschen interessant sein können. Auch hier ist es möglich, dass sich die Beiträge anhand des Einkommens des Versicherten ändern.

Gut zu wissen: Der größte Unterschied zwischen den beiden Systemen ist jedoch, dass Versicherte in der PKV alle Arzt-Rechnungen zunächst selbst zahlen – und sie das Geld erst später von ihrer Versicherung zurückerstattet bekommen. Krankenhauskosten werden jedoch direkt mit der Gesellschaft abgerechnet. Unterm Strich müssen PKV-Versicherte also eine höhere finanzielle Verantwortung übernehmen.

Darüber sprechen wir ausführlicher im Beitrag: Kosten in der PKV

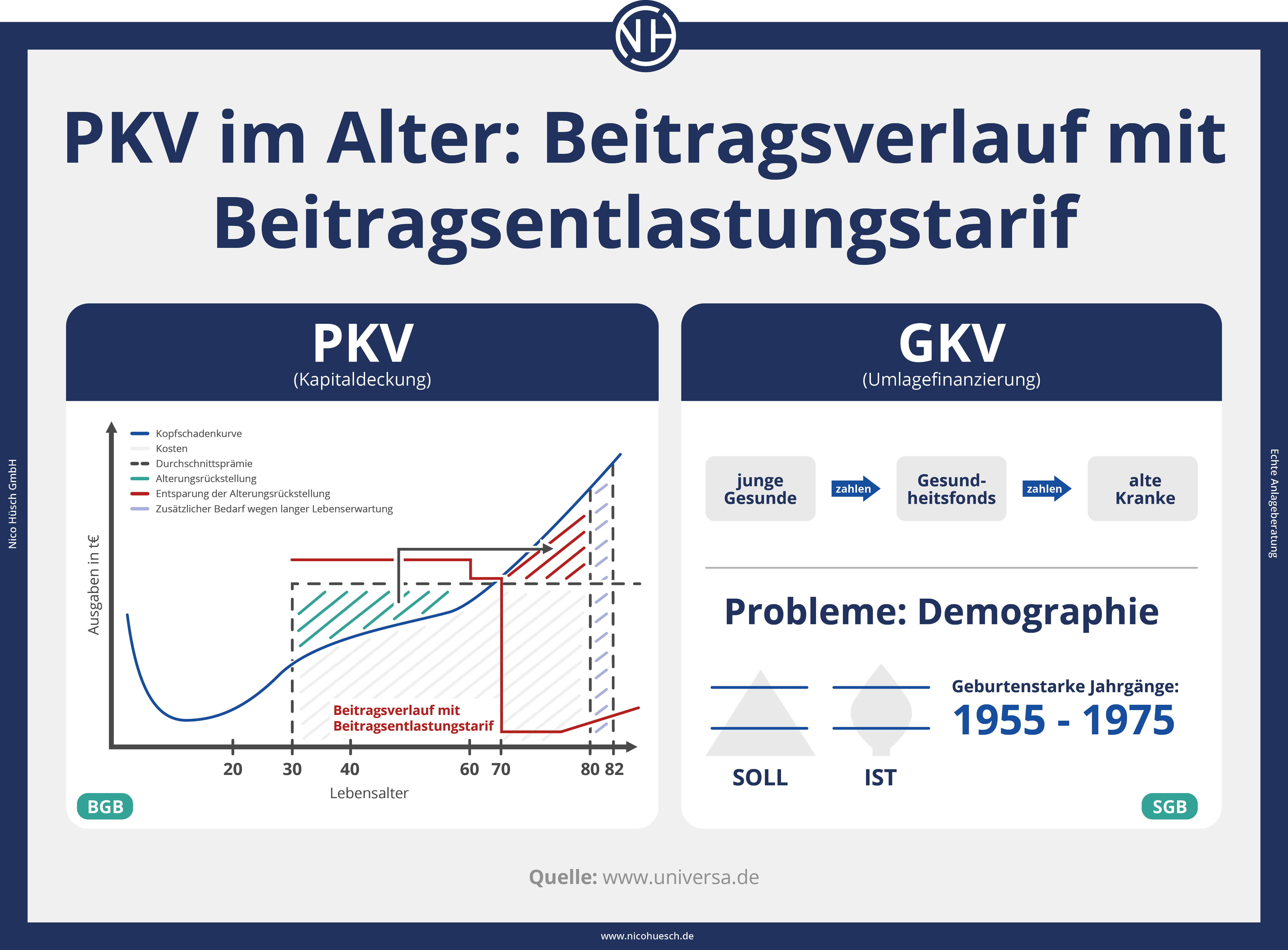

Drohende Altersarmut bei der PKV? Das ist ein Mythos!

“Zu teuer, im Alter unbezahlbar, überflüssig” – die Vorurteile gegenüber der privaten Krankenversicherung sind genauso zahlreich wie ungerechtfertigt. Ein Mythos hält sich bis heute besonders hartnäckig – und zwar der, der “drohenden Altersarmut”.

Das ist falsch und dafür gibt es auch gute Gründe:

- Die Beiträge können im Alter relativ einfach in bezahlbaren Grenzen gehalten werden.

- Dafür gibt es die Rückstellungen: In jungen Jahren zahlen Sie etwas mehr, damit sie später weniger zahlen.

- Zudem bieten die Versicherer Beitragsentlastungstarife: Damit können Sie in jungen Jahren schon dafür sorgen, dass Ihre Beiträge im Alter stabil bleiben oder sogar sinken.

- Außerdem entfallen im Rentenalter gesetzliche Zuschläge – sodass die Beiträge automatisch geringer werden.

Besonders wichtig & was die Wenigsten wissen: Auch in der PKV gibt es einen sogenannten Basistarif. In diesen Basistarif können privat Versicherte jederzeit wechseln, wenn sie sich die Beiträge für den ursprünglich gewählten Tarif nicht mehr leisten können. Der Basistarif enthält dieselben Leistungen wie die GKV zu denselben Kosten. Da dies gesetzlich verankert ist, ist der Vorwurf einer “drohenden Altersarmut” schlichtweg unhaltbar und falsch.

Thomas Hüsch: „Vor dem Wechsel in die PKV Expertenrat einholen“

„Die PKV bietet mehr Flexibilität und Unabhängigkeit von staatlichen Richtlinien sowie individuell anpassbare Leistungspakete, aber es besteht auch ein höheres Risiko für unvorhergesehene Kostenfaktoren. Letztlich liegt es an jedem Einzelnen, welches System für ihn am besten geeignet ist. Da der kunterbunte Tarif-Dschungel der vielen Versicherer oft nur schwer überschaubar ist, kann ich Ihnen wirklich nur empfehlen, zunächst einen Experten zurate zu ziehen, bevor Sie einen Wechsel in die PKV erwägen.“

Fazit: PKV oder GKV?

Die private Krankenversicherung ist nicht automatisch besser!

Die private Krankenversicherung (PKV) ist nicht automatisch besser als die gesetzliche Krankenversicherung (GKV). Beide haben Vor- und Nachteile, die individuell abgewogen werden müssen. Zunächst ist es wichtig, zu verstehen, dass die PKV zwar bessere medizinische Versorgung bieten kann als die GKV, aber beide Systeme einen soliden Satz an gesundheitlichen Leistungen bieten.

Dazu zwei Schlussgedanken:

- Man sollte den Wechsel von der GKV zur PKV jedenfalls sorgfältig abwägen und seine persönliche Situation berücksichtigen.

- Wenn man sich für den Wechsel entscheidet, sollte man vorher einen Vergleich verschiedener Anbieter machen und prüfen, welches Angebot zu den individuellen Bedürfnissen passt.

Thomas Hüsch: „PKV oder GKV?”

„Schließlich sollten Interessenten beachten, dass sich eine private Krankenvorsorge nicht nur auf das Thema Gesundheit bezieht. Vielmehr umfasst die PKV auch Zusatzleistungen wie Zahnersatz, Sehhilfen, Prothesen oder sonstige orthopädische Hilfsmittel. Wenn diese Leistungen relevant für den Einzelnen sind, ist die PKV natürlich interessant. Ansonsten lohnt es sich jedoch, genau zu prüfen, ob die gewünschten Leistungen überhaupt enthalten sind und ob diese auch tatsächlich in Anspruch genommen werden sollten.“

FAQs – PKV oder GKV?

>>> Darüber sprechen wir ausführlicher im Beitrag: Vorteile der PKV

Weitere passende Artikel zum Thema PKV

![Private Krankenversicherung für Angestellte & Arbeitnehmer [inkl. Arbeitgeberzuschuss 2023]](https://nicohuesch.de/wp-content/uploads/2023/04/private-krankenversicherung-angestellte-arbeitnehmer-1024x700.jpg)