Betriebliche Altersvorsorge (bAV) für Arbeitnehmer – alle Fakten auf einen Blick

Autor: Benjamin Schulz

Zuletzt aktualisiert: 17. April 2024

Fast 90 % der Kunden verlieren Geld durch Ihren Vertrag!*

@sol (unsplash.com)

Betriebliche Altersvorsorge – Das Wichtigste in Kürze:

Definition & Einordnung der bAV: Die betriebliche Altersvorsorge baut eine zusätzliche Rente über den Arbeitgeber auf und ist Teil des Drei-Säulen-Modells: 1. Gesetzliche Rente 2. Betriebliche Altersversorgung 3. Private Altersvorsorge

Tradition und Wandel: Die betriebliche Altersvorsorge (bAV) hat in Deutschland eine lange Tradition, wobei die aktuellen Modelle kritisch zu betrachten sind, insbesondere aufgrund des Einflusses der Versicherungsbranche und der meist geringen Profitabilität.

Gesetzliche Regelungen: Arbeitgeber sind verpflichtet, mindestens einen von fünf Durchführungswegen der bAV anzubieten, um die Vorsorge für Angestellte zu erleichtern. Arbeitgeber müssen mindestens 15 %, können aber bis zu 100 % der Beiträge zahlen.

Vorsicht bei Zusatzversicherungen: Zusätzliche Leistungen wie Berufsunfähigkeits- oder Todesfallschutz innerhalb eines bAV-Vertrags beeinträchtigen die Flexibilität und Kosteneffizienz. Wir raten dazu, Absicherung und Vermögensaufbau strikt zu trennen.

Entgeltumwandlung: Damit können Teile des Gehalts steuerbegünstigt in eine betriebliche Altersvorsorge umgewandelt werden. Steuern und Sozialabgaben zu sparen, ist das Hauptverkaufsargument, doch diese Rechnung geht in 90 % der Fälle* nicht auf.

Rentenphase: Bei der Auszahlung müssen Steuern und Sozialabgaben nachgezahlt werden, wobei die realisierte Netto-Rendite oft hinter den Erwartungen zurückbleibt.

Lohnenswerte bAV-Verträge: Eine betriebliche Altersvorsorge lohnt sich für Arbeitnehmer in fast allen Fällen wirklich nur, wenn der Arbeitgeber mindestens 75 % der Beiträge zahlt.

Individuelle Beratung: Lassen Sie Ihre bestehenden Verträge von unseren Expert:innen gerne analysieren. Wir zeigen Ihnen transparent alle Kosten – nach Steuern und Inflation. Sie werden sehen: es gibt zumeist sinnvollere Alternativen!

* Datenbasis: Wir haben in den Jahren 2020 bis 2024 über 350 bAV-Verträge unserer Kunden analysiert.

Das erwartet Sie auf dieser Seite

„Auf dieser Seite tauchen wir tief in das Thema betriebliche Altersvorsorge ein, ein wesentlicher Bestandteil der deutschen Rentenlandschaft. Wir beleuchten die Entstehung und erklären, warum sie heute mehr denn je unter dem Einfluss der Versicherungsbranche steht. Während die bAV einst als lobenswerte Tradition galt, um Arbeitnehmern eine zusätzliche Rente zu sichern, werfen wir einen kritischen Blick auf die aktuellen Modelle und hinterfragen ihren Nutzen für heutige Arbeitnehmer. Unser Ziel ist es, Ihnen die Informationen bereitzustellen, die Ihnen helfen, die bestmöglichen Weichen für Ihre Zukunft zu stellen.”

(Kersten Wichen und Kevin Hamburger – Anlageberater)

Verstehen Sie Ihren bAV-Vertrag?

Lassen Sie Ihre Verträge von unseren Experten analysieren. Wir zeigen Ihnen transparent alle Kosten – und was am Ende netto für Sie übrig bleibt!

Um die betriebliche Altersvorsorge besser einordnen zu können, müssen Sie sich ein wenig mit dem deutschen Rentensystem auskennen. Generell unterscheidet man in Deutschland folgende drei Säulen der Altersvorsorge:

Die gesetzliche Rente

Die betriebliche Altersvorsorge

Die private Altersvorsorge

Früher konnte man mit der gesetzlichen Rente den gewohnten Lebensstandard im Ruhestand sichern, weil das Rentenniveau lange Zeit über 50 % betrug. Heute ist das ohne eine zusätzliche Vorsorge kaum möglich. Nicht ohne Grund fällt in politischen Debatten regelmäßig der Begriff der „Rentenlücke”, die es irgendwie zu schließen gilt.

Gut zu wissen: Das Rentenniveau drückt aus, wie viel Prozent Ihres Einkommens Sie als Rente erhalten. Ein Rentenniveau von 46 % bedeutet, dass Sie 46 % Ihres Einkommens erhalten, das Sie durchschnittlich im Laufe Ihres Arbeitslebens verdient haben.

Über die aktuelle Lage der gesetzlichen Rente

Im Jahr 2023 liegt das Rentenniveau in Deutschland bei circa 46 Prozent. Im Jahr 2024 soll es nur noch bei circa 42 % liegen. 2030 nur noch 40 %. Damit stehen selbst „Besserverdienende” gar nicht so gut da. Das durchschnittliche Nettoeinkommen beträgt in Deutschland zwischen 1.800 und 1.900 Euro. Da bleiben rechnerisch zwischen 800 Euro und maximal 900 Euro Rente im Monat.

Vergleichen Sie dazu auch folgende Grafik:

Bei einem Bruttoeinkommen von 3.000 Euro im Monat dürfen Sie mit einer geetzlichen Rente von circa 1.175 Euro rechnen. Ihre persönliche Rentenlücke können Sie hier bei extraETF selbst nachrechnen.

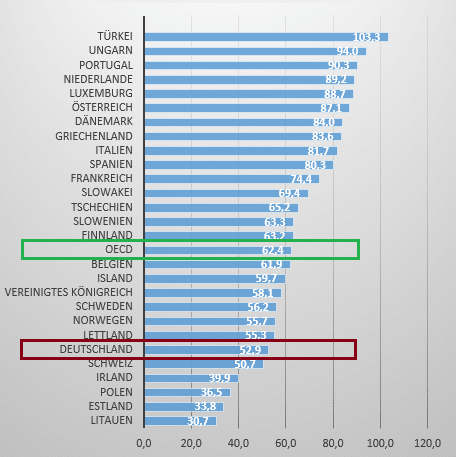

Laut einer Studie der OECD liegt das deutsche Rentenniveau weit abgeschlagen hinter vielen Ländern weltweit und deutlich unterhalb des OECD-Durchschnitts. Dabei gibt es nur vier EU-Länder, die schlechter abscheiden als Deutschland.

Rentenniveau in Europa – unter dem OECD-Durchschnitt!

Als besonders kritisch bewertet die Studie der OECD, dass es keine Pflicht zur privaten Altersvorsorge gibt. Das haben uns andere Länder voraus, denn in Deutschland betreiben weniger als die Hälfte aller Bürger:innen überhaupt eine private Altersvorsorge.

Die bAV ist kein Ersatz für die private Altersvorsorge

Dabei gibt es wirklich gute Gründe, die für eine private Vorsorge sprechen:

Der Staat muss heute schon einen Zuschuss von 100 Milliarden Euro aus dem Bundeshaushalt leisten, um die gesetzliche Rente überhaupt finanzieren zu können.

Der demografische Wandel wird diese enorme finanzielle Belastung für die Steuerzahler weiter hochtreiben.

Obwohl es diesen hohen 12-stelligen staatlichen Zuschusses gibt, sinkt das durchschnittliche Rentenniveau Jahr für Jahr weiter ab.

Angesichts dieser Aussichten ist eine private Altersvorsorge für die meisten Menschen fast schon alternativlos.

Die betriebliche Altersvorsorge (bAV) wird vom Arbeitgeber angeboten, um ein zusätzliches Einkommen zur gesetzlichen Rentenversicherung im Ruhestand zu schaffen. Die Beiträge zur bAV sind bis zu bestimmten Grenzen steuerfrei und sozialabgabenfrei.

Daher eignet sich die bAV für viele Arbeitnehmer als Zubrot für die eigene Altersvorsorge. Jedoch ist sie nur ein Baustein neben anderen. Eine wirksame private Altersvorsorge – z. B. via breit gestreute Aktienfonds – kann die betriebliche Altersvorsorge nicht ersetzen.

Gut zu wissen: Die Verbraucherzentrale weist ausdrücklich darauf hin, dass sich die betriebliche Altersvorsorge nicht immer lohnt. Wirklich empfehlen können die Verbraucherschützer die bAV nur dann, wenn für den Arbeitnehmer keine Kosten anfallen, also der Arbeitgeber 100 % der bAV-Beiträge übernimmt. Der Arbeitgeber profitiert dabei steuerlich und fördert die Bindung der Mitarbeiter, die ihre bAV quasi geschenkt bekommen. Aus unserer Beratungspraxis und etlichen Kalkulationen heraus können wir sagen: Es lohnt sich bereits, wenn der Arbeitgeber mindestens 75 % der Beiträge zahlt.

Wollen Sie Ihren bAV-Vertrag prüfen lassen?

Wir anlaysieren Ihren Vertrag und zeigen Ihnen, was am Ende netto für Sie übrig bleibt!

Hier sehen Sie auf einen Blick, wann sich die bAV für Arbeitnehmer lohnt und wann nicht.

Modell bAV

Lohnt es sich für Arbeitnehmer?

Arbeitgeber zahlt 15 %

NEIN

Arbeitgeber zahlt zw. 15 – 75 %

EHER NICHT – EINZELFALLPRÜFUNG ERFORDERLICH

Arbeitgeber zahlt 75 %

JA

Arbeitgeber übernimmt 100 %

UNBEDINGT

Über die private Altersvorsorge mit Aktien

„Trotz Zinswende spricht im Jahr 2024 absolut nichts für veralteten Finanzprodukte wie kapitalgedeckte Lebensversicherungen, Rürup- oder Riester-Verträge mit Garantiebaustein. Wer für das Alter privat vorsorgen möchte, sollte unbedingt auf kapitalmarktorientierte Anlagen setzen, also Aktienfonds und Anleihen. Schließlich sollen Geldanlagen Rendite bringen – inflationsbereinigt – und nach der Steuer! Für langfristig orientierte Anleger sind breit gestreute Aktienfonds ein wichtiger Baustein. Die betriebliche Altersvorsorge darf dabei gerne ein zusätzlicher Baustein sein – vorausgesetzt, der Arbeitgeber übernimmt mindestens 75 % der Beiträge. Eine echte Geldanlage kann die bAV aber nicht ersetzen.”

In Deutschland unterscheidet man zwischen fünf Möglichkeiten zur Implementierung der betrieblichen Altersvorsorge, die sich in mittelbare und unmittelbare Durchführungswege aufteilen:

Mittelbare Wege: Hierbei erfolgt die Bereitstellung der zugesagten Leistungen durch externe Parteien, wie etwa Versicherungsunternehmen.

Unmittelbare Wege: Diese Varianten beinhalten die direkte Abwicklung der betrieblichen Altersvorsorge innerhalb des Unternehmens selbst.

Durchführungswege in der bAV

Unmittelbare Durchführungswege

Mittelbare Durchführungswege

Pensionszusage

Direktversicherung

Pensionskasse

Pensionsfonds

Unterstützungskasse

1. Direktversicherung

Die Direktversicherung ist eine gängige Form der betrieblichen Altersvorsorge, bei der der Arbeitgeber eine Versicherung für den Angestellten abschließt, finanziert durch den Arbeitgeber, den Arbeitnehmer oder beide. Diese Methode ist besonders für kleine Unternehmen attraktiv, da sie wenig Verwaltungsaufwand und finanzielle Risiken mit sich bringt.

Beiträge sind bis zu bestimmten Grenzen sozial- und steuerbefreit, jedoch müssen die Leistungen in der Rentenphase versteuert werden. Trotz der Steuervorteile während der Einzahlungsphase erweist sich die Direktversicherung oft nicht als vorteilhaft, vor allem wenn der Arbeitgeber nicht den Großteil der Beiträge übernimmt.

In der Praxis ist die Direktversicherung durch ihre Gruppenverträge und die damit verbundenen „Mengenrabatte“ für Unternehmen attraktiv, doch die wirkliche Effizienz für den Arbeitnehmer hängt stark von der Höhe der Arbeitgeberbeteiligung ab.

Über das Modell Direktversicherung

„Nach dem Ausscheiden aus dem Unternehmen besteht die Möglichkeit, die Versicherung privat weiterzuführen, doch nach genauer Beratung entscheiden sich über 90 % unserer Kunden gegen eine Fortführung ihres Vertrags. Ein wichtiger Aspekt, der oft übersehen wird, ist, dass die Steuern in der Rentenphase nachgezahlt werden müssen, was die Vorteilhaftigkeit der Direktversicherung erheblich mindern kann, weil die Nettoerträge viel zu gering ausfallen – und Arbeitnehmer im schlimmsten Fall draufzahlen.”

Die Pensionskasse ist eine von Unternehmen unterstützte, rechtlich selbstständige Versorgungseinrichtung, die sowohl von Arbeitgeber- als auch von Arbeitnehmerbeiträgen oder einer Kombination aus beidem finanziert wird.

Sie bietet Arbeitnehmern oder deren Hinterbliebenen Rentenleistungen und ist von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) überwacht, was sie auch unabhängig von der finanziellen Lage des Arbeitgebers macht. Beiträge sind bis zu bestimmten Grenzen sozialversicherungsfrei und steuerbefreit, was bedeutet, dass die Leistungen im Ruhestand versteuert werden müssen.

Obwohl die Steuerfreiheit während der Ansparphase attraktiv erscheint, kann die Notwendigkeit, die Leistungen später zu versteuern, insbesondere bei einem niedrigeren Einkommen im Ruhestand, bedeuten, dass der finanzielle Vorteil nicht so groß ist, wie er zunächst erscheint.

Gut zu wissen: Tatsächlich gibt es seit 2005 kaum noch Unterschiede zwischen Pensionskassen und Direktversicherungen, abgesehen von der Möglichkeit, fondsgebundene Policen abzuschließen. Aufgrund der steuerlichen Belastung in der Rentenphase lohnt sich eine Pensionskasse in den meisten Fällen leider nicht.

3. Pensionsfonds

Pensionsfonds sind rechtlich selbstständige Versorgungseinrichtungen, die das Kapital der Vertragsinhaber an den Kapitalmärkten anlegen. Durch die Möglichkeit, neben Anleihen und Immobilien auch in renditeorientierte Aktienmärkte zu investieren, bieten sie im Vergleich zu anderen Durchführungswegen der betrieblichen Altersvorsorge (bAV) Chancen auf höhere Renditen. Allerdings geht damit auch ein erhöhtes Risiko einher, und es gibt keine Garantie für die Höhe der späteren Rente.

Die Ansprüche sind über den Pensions-Sicherungs-Verein abgesichert, was auch bei Insolvenz des Arbeitgebers Schutz bietet. Beiträge zum Pensionsfonds sind bis zu bestimmten Grenzen steuer- und sozialabgabenfrei, was in der Ansparphase steuerliche Vorteile bringt. In der Rentenphase müssen die Leistungen jedoch nachgelagert versteuert werden.

Diese nachgelagerte Besteuerung kann, je nach persönlichem Steuersatz im Alter, dazu führen, dass sich die Investition in einen Pensionsfonds für viele Arbeitnehmer nicht so stark auszahlt, wie es zunächst erscheinen mag. Die vorteilhafte Behandlung in der Ansparphase wird durch die steuerliche Belastung im Alter relativiert, weshalb eine genaue Betrachtung und Planung unter Berücksichtigung der zukünftigen Steuerlast wichtig ist.

Gut zu wissen: Wenn Sie die Sicherheit Ihrer Altersrücklagen innerhalb Ihrer BAV genauer interessiert, schauen Sie sich am besten auf der Internetseite des Pension-Sicherungs-Vereins um.

4. Unterstützungskassen

Unterstützungskassen bieten als rechtlich selbstständige Versorgungseinrichtungen eine flexible Option für die betriebliche Altersversorgung (bAV), ohne unter die Versicherungsaufsicht zu fallen. Sie ermöglichen es Unternehmen, sowohl für Führungs- als auch Fachkräfte attraktive Versorgungspakete zu schnüren, die signifikant zur Mitarbeiterbindung beitragen können.

Die Finanzierung dieser Pakete kann durch direkte Unternehmenszuwendungen oder durch Entgeltumwandlungen der Mitarbeiter erfolgen. Im Falle einer Unterdeckung der vereinbarten Rentenleistungen ist der Arbeitgeber zur Nachfinanzierung verpflichtet, wobei der Pensions-Sicherungs-Verein bei Insolvenz des Unternehmens einspringt.

Ein Jobwechsel des Arbeitnehmers führt nicht zur Eigenfinanzierungsmöglichkeit der Beiträge, da die Unterstützungskasse keinen versicherungsförmigen Durchführungsweg darstellt. Die Beiträge zur Unterstützungskasse sind für Arbeitnehmer besonders vorteilhaft, da sie bis zu einem bestimmten Rahmen steuer- und sozialversicherungsfrei geleistet werden können.

Über das Modell Unterstützungskasse

„Für Arbeitgeber bietet das Modell der Unterstützungskasse signifikante Vorteile, insbesondere wenn sie sich entscheiden, 75 % oder sogar 100 % der Beiträge zu übernehmen. Dies stärkt nicht nur die Mitarbeiterbindung durch attraktive Zusatzleistungen, sondern optimiert auch das betriebliche Steuerergebnis. In der Praxis zeigt sich, dass die Investition in eine solche Form der bAV sich für Arbeitgeber lohnt, indem sie ein starkes Signal der Wertschätzung an die Belegschaft senden – und gleichzeitig von steuerlichen Vorteilen profitieren.”

Wenn Ihnen Ihr Arbeitgeber eine Direkt- oder Pensionszusage anbietet, sollten Sie diese Chance unbedingt ergreifen. Es handelt sich dabei um eine verbindliche Zusage vonseiten Ihres Arbeitgebers, die Ihnen im Alter eine Betriebsrente gewährleistet.

Bei Direktzusagen und Unterstützungskassen sind Ihre Beiträge ohne Begrenzung steuerbefreit, wobei eine Sozialversicherungsfreiheit bis zu einem Betrag von 3.535 Euro jährlich (2024) gegeben ist. Dies entspricht 4 % der Beitragsbemessungsgrenze in der allgemeinen gesetzlichen Rentenversicherung. Diese Zusage bedeutet, dass der Arbeitgeber im Alter direkt die Betriebsrente zahlt und dafür Rückstellungen in seiner Bilanz vornehmen muss, was sich auf die Attraktivität des Unternehmens für Investoren negativ auswirken kann.

Historisch war dies die ursprüngliche Form der betrieblichen Altersvorsorge, im Gegensatz zu dem, was heutzutage unter betrieblicher Altersvorsorge verstanden und angeboten wird. Allerdings bieten vornehmlich größere Unternehmen solche Direkt- oder Pensionszusagen an, und oft sind sie ausschließlich für höhere Führungskräfte vorgesehen.

Gut zu wissen: Wenn sich der Arbeitgeber dazu entscheidet, einen erheblichen Anteil oder sogar die vollständigen Beiträge zu übernehmen, können sich Direkt- oder Pensionszusagen als besonders vorteilhaft erweisen, da sie nicht nur eine solide Grundlage für Ihre Altersvorsorge darstellen, sondern auch eine starke Mitarbeiterbindung fördern.

Einblick in unseren Berateralltag

„Die meisten Arbeitnehmer sind weder Vorstandsvorsitzende noch Geschäftsführer und bekommen deshalb die ‚modernen BAV-Lösungen‘ verkauft. Unsere Aufgabe ist, unseren Kunden verständlich zu machen, was für einen Vertrag sie dort abgeschlossen haben. Die meisten unserer Kunden entscheiden sich daraufhin dazu, die Verträge beitragsfrei zu stellen und fortan etwas Sinnvolles mit Ihrem Geld zu tun. Wenn Sie hierzu gerne weitere Informationen hätten, sprechen Sie uns gerne an – oder schauen Sie sich dieses PDF vom Bund der Versicherten an.“

– Kevin Hamburger, Anlageberater

Verstehen Sie Ihren bAV-Vertrag?

Lassen Sie Ihre Verträge von unseren Experten analysieren. Wir zeigen Ihnen transparent alle Kosten – und was am Ende netto für Sie übrig bleibt!

Was muss ich beim Sparen durch Entgeltumwandlung beachten?

Beim Sparen durch Entgeltumwandlung wird Ihr Bruttoeinkommen genutzt, wobei Sie mindestens jährlich 240 Euro einplanen sollten. Es gibt einen Förderbetrag für Geringverdiener, durch den Arbeitgeber bei Zuschüssen von 240 Euro bis 480 Euro jährlich unterstützt werden, was eine steuerliche Ersparnis von 72 Euro bis 144 Euro bedeutet.

In Auszeiten wie Elternzeit können Nachzahlungen geleistet werden, für bis zu zehn Jahre rückwirkend. Ihr Arbeitgeber muss zumindest die Sozialversicherungsersparnis weitergeben, was für neue Vereinbarungen ab 2019 gilt. Prüfen Sie, ob Ihre betriebliche Altersversorgung (bAV) sich lohnt, bevor Sie mehr investieren.

Achtung: Seit 2018 gibt es auch die Möglichkeit des automatischen Beitritts zur bAV, es sei denn, Sie widersprechen. („Opting out“)

Opting out – Ihr Recht auf Widerspruch

„Der Widerspruch ist eine Variante, welche in anderen Ländern schon die Regel ist. Das bedeutet: Sie bekommen mit Beschäftigungsbeginn automatisch eine bAV, wenn Sie nicht aktiv widersprechen. In seiner Idee sinnvoll, denn es mindert das Problem der Altersarmut dadurch, dass auch Arbeitnehmer, die keine Lust haben, sich um Ihre Altersvorsorge zu kümmern, automatisch eine private Vorsorge bekommen. Für Arbeitnehmer, die sich mit Ihrer Altersvorsorge auseinandersetzen, entsteht dadurch kein Nachteil, wenn sie rechtzeitig widersprechen und keine Beiträge verschenken. Sie können dann in Ruhe selbst prüfen, welche Form der Altersvorsorge für Sie nach Berücksichtigung von Steuern, Produktkosten und Renditeerwartungen die beste Wahl ist. Die Widerspruchsvariante bei der bAV gilt übrigens erst seit 2018 und ist derzeit nur Pflicht bei Tarifverträgen.“

Wann sich die bAV für Arbeitnehmer lohnt – Über Vorteile und Fallstricke, die Sie kennen sollten

Um das Thema betriebliche Altersversorgung zu verstehen, fangen wir am besten beim Ursprung an: der Geschichte der bAV in Deutschland. Es hat eine gewisse Tradition in Deutschland, dass der Arbeitnehmer vom Arbeitgeber eine betriebliche Altersvorsorge gestellt bekommt. Heutige Rentner profitieren noch zahlreich von diesem Modell: Der Betrieb hat für den Mitarbeiter zumeist innerhalb einer Betriebskasse Rentenrücklagen gebildet.

Heute ist diese lobenswerte Tradition leider von der Versicherungsbranche vereinnahmt worden. Die heute modernen Modelle der betrieblichen Altersvorsorge sollten Sie äußerst kritisch hinterfragen!

Denn: Die Direktversicherung, welche heute die mit Abstand meistgenutzte Form der bAV ist, hat erst im letzten Jahrzehnt zugenommen, was unter anderem mit dem geringen europäischen Zins-Niveau zu tun hatte. Leider profitieren hiervon die Arbeitnehmer oft nicht mehr. Hier wird der gute Name der bAV genutzt, um Profit zu machen.

Gut zu wissen: Der Gesetzgeber ist jedoch bemüht, mit Nachbesserungen die Situation der Arbeitnehmer zu verbessern: Mittlerweile sind Betriebe gesetzlich dazu verpflichtet, einen von fünf Durchführungswegen anzubieten. Deshalb verpflichtet der Staat die Arbeitgeber im Land, die Hürde für die Vorsorge ihrer Angestellten so niedrig wie möglich zu gestalten.

Zielgruppen der bAV – Wen dieses Thema betrifft

Folgende Zielgruppen sind potenzielle Adressaten für eine betriebliche Altersvorsorge:

Sozialversicherungspflichtige Angestellte (auch in Teilzeit)

Auszubildende

Geschäftsführende Gesellschafter einer GmbH

Vorstands- und Aufsichtsratsmitglieder in Aktiengesellschaften

Minijobber, die in der gesetzlichen Rentenversicherung versichert sind (muss beim Arbeitgeber ausdrücklich beantragt werden)

Freiberufler und Selbstständige sind hiervon ausgeschlossen. Diese könnten ihre Firma aber in eine Kapitalgesellschaft umwandeln und ihre eigenen Beiträge zur bAV steuerlich geltend machen. Dieses Prinzip kommt der Basisrente (ugs. Rürup-Rente) sehr nahe.

Über den Sinn einer solchen Entscheidung sollten Freiberufler und Selbstständige jedoch mit einem kompetenten und unabhängigen Anlageberater sprechen.

Vorsicht vor Zusatzversicherungen innerhalb Ihres bAV-Vertrags

Lohnt sich ein Berufsunfähigkeit- oder Todesfallzusatz? In vielen Fällen können Sie zusätzliche Leistungen wie einen Schutz bei Erwerbsminderung oder Berufsunfähigkeit (BU) sowie einen Todesfallschutz vereinbaren. Jedoch sind nachträgliche Anpassungen der BU-Rente oder Todesfallsumme schwierig bis unmöglich, ohne die Beiträge zur bAV anzupassen.

Bei einem Arbeitgeberwechsel könnte es sein, dass Sie den Vertrag nicht mehr in seiner ursprünglich geplanten Nutzung fortführen können. Sie müssen dann bei einem anderen Versicherer ein höheres Einstiegsalter und ggf. Beitragserhöhungen aufgrund von in der Zwischenzeit dokumentierten Vorerkrankungen in Kauf nehmen.

Warum werden die meisten betriebliche Altersvorsorgen mit Zusatzversicherungen verkauft?

Zusatzversicherungen steigern zwar die Provision für den Verkäufer, wichtiger ist jedoch die „Stornoreduzierung“. Dies bedeutet, dass Verkäufer bei einer Beitragsfreistellung Ihrer bAV möglicherweise Teile ihrer Provision zurückzahlen müssen. Eine Berufsunfähigkeitsversicherung (BU) bei Abschluss Ihrer bAV kann die Kündigungswahrscheinlichkeit senken, da ein Neuabschluss im Alter oder bei Vorerkrankungen teuer oder unmöglich ist.

Oft können Teile eines Kombi-Produkts aus bAV und Zusatzversicherung nicht ohne Nachteile getrennt werden. Der Verkäufer profitiert von der Vermittlung einer Zusatzversicherung, aber für Sie als Kunde ist es meist nicht vorteilhaft. Besser ist es, Zusatzversicherungen separat abzuschließen.

Über die strikte Trennung von Geldanlage und Versicherungen

„Trennen Sie immer Risikoabsicherung von Vermögensaufbau. Risikoabsicherung ist das Fundament des Vermögensaufbaus und sollte daher vertraglich getrennt sein. Dies ermöglicht es Ihnen, Verträge für Risikoabsicherung und Vermögensaufbau unabhängig anzupassen. Oft sparen Sie dadurch auch Kosten. Lassen Sie sich nicht verunsichern: Kombi-Produkte verschleiern oft Kostenstrukturen, erschweren den Vergleich von Leistung und Preis. Ein transparenter Kosten- und Leistungsvergleich ist aber essenziell, damit Sie fundierte Entscheidungen treffen können.“

Ihr Anspruch auf betriebliche Altersvorsorge – Warum steht in meinem Arbeitsvertrag und was bedeutet das für mich?

Bei der betrieblichen Altersvorsorge stehen verschiedene Durchführungswege zur Verfügung, die sich hauptsächlich danach unterscheiden, ob die Altersrückstellungen direkt im Unternehmen oder durch externe Fonds und Versicherungen gesichert werden – einmal zusammengefasst:

Arbeitnehmer können zwar selbst entscheiden, wie viel sie in ihre bAV einzahlen möchten, aber der Arbeitgeber bestimmt letztlich über den Durchführungsweg und den Anbieter.

Dies mag zunächst unfair erscheinen, dient jedoch dazu, den Arbeitgeber vor dem erheblichen Verwaltungsaufwand zu schützen, der entstehen würde, wenn mehrere unterschiedliche Wege bei über 100 verschiedenen Versicherern und Kassen verwaltet werden müssten.

Für Arbeitnehmer ist es wichtig zu wissen, dass bei einem Arbeitsplatzwechsel die Fortführung der bisherigen bAV beim neuen Arbeitgeber oft nicht möglich ist.

Bedenkt man, dass in den ersten Jahren der Vertragslaufzeit bereits ein großer Teil der Gesamtkosten gezahlt wird, verschlechtert ein Arbeitgeberwechsel die ohnehin schon kritische Kosten-Leistungsbilanz von Garantieprodukten wie der bAV weiter.

Gut zu wissen: Jeder Neuabschluss bei einem neuen Arbeitgeber führt zu zusätzlichen Kosten und verringert dadurch die Effizienz der bereits beitragsfrei gestellten Verträge beim vorherigen Arbeitgeber.

Was passiert mit meinem Vertrag bei Arbeitgeberwechsel?

Bei einem Arbeitgeberwechsel kann Ihre betriebliche Altersvorsorge (bAV) theoretisch vom neuen Arbeitgeber fortgeführt werden. Ist dies nicht möglich, erlaubt das Gesetz die Übertragung der Ansprüche auf das System des neuen Arbeitgebers für nach 2005 abgeschlossene Verträge.

Bei älteren Zusagen bedarf es der Zustimmung aller Beteiligten. Innerhalb eines Jahres nach Beendigung des Arbeitsverhältnisses muss die Übertragung beantragt werden, unterstützt durch ein Abkommen der deutschen Versicherer, das jedoch Einstimmigkeit erfordert.

Beim Wechsel kann es passieren, dass der neue Arbeitgeber einen geringeren Zuschuss leistet als der alte, was die Vorteilhaftigkeit der bAV beeinflussen kann. Außerdem ist der neue Arbeitgeber nicht verpflichtet, denselben Durchführungsweg wie der vorherige Arbeitgeber anzubieten. Dies kann bedeuten, dass man entweder die bAV beitragsfrei stellen oder auf einen anderen Durchführungsweg umsteigen muss, was wiederum mit Kosten verbunden sein kann.

Zudem sollten Sie beachten, dass bei einem Wechsel des Versicherers meist ein niedrigerer Garantiezins für das übertragene Kapital gilt. Eine Beitragsfreistellung der alten bAV ermöglicht erst ab Rentenbeginn Zugriff auf das Geld, es sei denn, der Vertrag wurde bereits auf Sie übertragen.

Gut zu wissen: Unverfallbare Ansprüche aus eigenen Beiträgen bleiben erhalten, während verfallbare Arbeitgeberansprüche an bestimmte Bedingungen gebunden sind, die sich je nach Zeitpunkt des Vertragsabschlusses unterscheiden. In der Rentenphase sind Auszahlungen aus der bAV voll steuerpflichtig und unterliegen Krankenversicherungsbeiträgen, wobei ein Freibetrag gilt. Nicht jeder Vertrag erlaubt eine vollständige Auszahlung zu Rentenbeginn.

Was passiert in der Rentenphase?

In der Rentenphase Ihrer betrieblichen Altersvorsorge (bAV) fallen Steuern und Krankenkassenbeiträge auf die Auszahlungen an. Seit 2020 gibt es für pflichtversicherte Rentner einen Freibetrag von 159,25 Euro pro Monat, über dem die Rentenzahlungen voll krankenversicherungspflichtig sind.

Die Rente tritt je nach Vertragsdatum mit 60 oder 62 Jahren ein, mit Ausnahmen für bestimmte Berufsgruppen. Nicht jeder bAV-Vertrag erlaubt eine vollständige Auszahlung beim Rentenbeginn, in einigen Fällen ist nur eine Teilauszahlung möglich.

Wollen Sie Ihren bAV-Vertrag prüfen lassen?

Wir anlaysieren Ihren Vertrag und zeigen Ihnen, was am Ende netto für Sie übrig bleibt!

Bei einem Todesfall erhalten die gesetzlichen Erben normalerweise das verbleibende Kapital gemäß der Rentengarantiezeit, oft auf zehn Jahre beschränkt. Fehlen Erben, zahlt die Versicherung nur 8.000 Euro.

Die Vererbbarkeit der betrieblichen Altersvorsorge ist somit begrenzt.

Beispiel zur Vererbbarkeit:

Nehmen wir an, Sie haben eine bAV abgeschlossen, die Ihnen eine monatliche Rente von 500 Euro ab 65 Jahren garantiert, mit einer Rentengarantiezeit von zehn Jahren. Wenn Sie mit 74 versterben, hätten Ihre Erben Anspruch auf 6.000 Euro. Das in den Vertrag eingezahlte Kapital übersteigt oft die bis zum Tod ausgezahlte Summe, was in diesem Fall eine Bruttogesamtsumme von 60.000 Euro bedeutet.

Berechnung der Rentabilität:

Ein Rentenfaktor von 25 heißt, Sie bekommen monatlich 25 Euro pro 10.000 Euro Kapital. Bei einer monatlichen Rente von 500 Euro ergibt sich ein Kapital von 200.000 Euro. Um Ihr eingezahltes Kapital zurückzuerhalten, müssten Sie 200.000 Euro durch 500 Euro teilen, was 400 Monate oder 33,33 Jahre entspricht, ohne Inflationsausgleich.

Achtung: Sterbegewinne!

In der Praxis müssen Sie, unter Berücksichtigung des Kaufkraftverlusts, durchschnittlich 107 Jahre alt werden, um Ihr eingezahltes Kapital zurückzuerhalten. Die meisten Verträge bevorzugen die Versicherung, da die Versicherten „zu früh“ sterben, wobei die Versicherungen die Einsparungen als „Risiko-” oder „Sterbegewinne“ verbuchen. Selbst eine Rentengarantiezeit von 25 Jahren wäre unzureichend, um ein Plus für Sie und Ihre Erben zu erzielen.

Wieso werden (unrentable) betriebliche Altersvorsorgen so oft verkauft?

Wieso verpflichtet der Gesetzgeber die Arbeitgeber sogar dazu, solche Verträge anzubieten? Steuern und Sozialabgaben zu sparen, ist das Hauptverkaufsargument, welches man in jedem Fachartikel, Verkaufsgespräch und auch im Bekanntenkreis hört und liest.

„Sie zahlen weniger Steuern und sparen auch noch Sozialabgaben! Das Beste daran: Ihr Chef muss das alles abwickeln und auch noch bezuschussen. Ist das nicht toll?“

* Wir haben in den Jahren 2020 bis 2024 über 350 bAV-Verträge analysiert.

Genau das ist nicht toll. Zumindest in rund 90 % der bAV-Verträge*, die wir in den letzten Jahren analysiert und alternativen Investments gegenüberstellt haben. Denn mit der Abgabe der Verantwortung für (einen Teil) Ihre(r) Altersvorsorge geben Sie auch die Verantwortung für die Art der Anlage und die vertraglichen Rahmenbedingungen ab.* Wir haben in den Jahren 2020 bis 2024 über 350 bAV-Verträge analysiert.

Warum ist die vorherrschende Meinung über die bAV so positiv?

Vorab sei gesagt: Wir sind nicht gegen die betriebliche Altersvorsorge. Wir stellen nur immer wieder fest, dass sich die meisten Konstellationen unter dem Strich nicht für den Verbraucher lohnen. Diese gehen nämlich der berühmten „Milchmädchenrechnung“ von Jean de La Fontaine auf den Leim. Oder wie Wikipedia es ausdrückt:

„Die vorherrschenden Meinungen basieren auf einer naiven Betrachtung bzw. Argumentation, die wesentliche Aspekte nicht beachtet und zu einem plausiblen, dennoch falschen Ergebnis führt.“

Dies ist auch der Grund für die vorherrschend positive Meinung zur bAV. Große Versicherungskonzerne und provisionsgetriebene Makler profitieren von der derzeitigen Funktionsweise betrieblicher Altersvorsorge und fördern mit ihren – größtenteils verzerrten – Darstellungen das positive Bild, welches diese in der Gesellschaft genießt.

Es stehen Ihnen andere Vorsorgeformen zur Verfügung

Immer wieder sehen wir Hochrechnungen, die ausschließlich die Vor- und Nachteile einer bAV betrachten, ohne diese in den direkten Vergleich mit allen Altersvorsorge-Ebenen zu stellen.

Denn es stehen viel mehr Vorsorgeformen zur Verfügung als die eine Form der bAV Ihres Arbeitgebers!

Direkt staatlich gefördert wird bspw. die Riester-Rente und auch bei der Rürup-Rente können Sie in einigen wenigen Fällen von Steuervorteilen profitieren.

Zudem gibt es fünf verschiedene Formen der bAV und schließlich noch die sog. ‚Ebene drei‘ der privaten Altersvorsorge: Vorsorge in Form einer Fondspolice oder eines Fondsdepots.

Hier kommen Anleger ganz besonders in den Genuss von Steuervorteilen, ohne während der Vertragslaufzeit hohe Kosten zu zahlen oder auf Rendite zu verzichten.

Sie haben viele andere, bessere Möglichkeiten

„Sie sehen also: Es gibt viel mehr zur Auswahl als nur die betriebliche Altersversorgung! Alle diese neun verschiedenen Möglichkeiten bringen große Unterschiede sowohl in der Einzahlungs- als auch in der Rentenphase mit sich. Wenn Sie als Verbraucher wissen möchten, ob sich eine Entgeltumwandlung über eine Direktversicherung lohnt, sollten Sie Ihre Wahl immer mit allen anderen Optionen vergleichen, um eine fundierte Entscheidung treffen zu können.”

Bevor Sie loslegen, checken Sie, wie viel Sie wirklich sparen können. Nicht nur die laufenden Einnahmen zählen, sondern auch der Puffer für unvorhergesehene Ausgaben. Ohne einen angemessenen Notgroschen könnten Sie sonst schnell in finanzielle Schwierigkeiten geraten.

Sorgen Sie für eine solide Basis Ihres Vermögensaufbaus, die auch bei schweren Lebensereignissen wie Berufsunfähigkeit oder Haftpflichtfällen standhält. Eine gründliche Beschäftigung mit Berufsunfähigkeits- und Haftpflichtversicherung ist daher unerlässlich.

Realistisch planen und Vermögen sichern

„Planen Sie Ihr Alterseinkommen realistisch, inklusive Inflation und Steuern. Überlegen Sie sich, welche Sparbeträge Ihnen das gewünschte Vermögen im Alter sichern. Ein ausgewogener Sparbetrag ist entscheidend, um sich im Alter nicht einschränken zu müssen. Bei der Produktauswahl gilt: Nicht immer erfüllt ein einzelnes Produkt alle Ihre Bedürfnisse. Sind mehrere Verträge für dasselbe Ziel im Spiel, lohnt sich ein kritischer Blick. Klingt schwierig? Wir helfen Ihnen gerne!.“

Renditemöglichkeiten der bAV in der Einzahlungsphase

Heutzutage sind die meisten Versicherungsverträge fondsgebunden, was grundsätzlich positiv zu bewerten ist. Aber Achtung: Nicht Ihre gesamten Beiträge landen in den Kapitalmärkten. Zunächst schmälern Vertragskosten von bis zu zehn Prozent den Beitrag. Der verbleibende Teil, etwa 90 %, ist Ihr Sparanteil.

Allerdings fließt auch von diesem Anteil nicht alles in die Märkte. Häufig beinhalten Verträge eine Beitragsgarantie oder minimale Renditeversprechen, die den tatsächlichen Gewinn oft unter die Kosten drücken. Um diese Garantien zu erfüllen, landen etwa 70 % Ihres Sparanteils im risikoarmen Deckungsstock der Versicherung, was nur geringe Renditen abwirft.

Gut zu wissen: Tatsächlich sind größtenteils nur rund 20 % Ihrer Beiträge in Investmentfonds angelegt. Für Sie als Anleger bleibt also unter dem Strich weniger übrig, als erhofft.

Renditemöglichkeiten der bAV in der Verrentungsphase (Auszahlphase)

Nach Rentenbeginn in der betrieblichen Altersvorsorge (bAV) haben Sie keinen Einfluss mehr auf die Anlage Ihres Geldes. Die Entscheidungen trifft der Versicherer und beteiligt Sie an den Überschüssen, die im Schnitt 2019 bei etwa 2,47 % lagen, mit sinkender Tendenz.

Nehmen wir ein Beispiel: Bei Rentenbeginn mit 100.000 Euro Vertragsguthaben und einer monatlichen Bruttorente von 500 Euro – ein theoretisch sehr hoher Rentenfaktor – und berücksichtigen eine Inflation von 2 % sowie eine konservative Aktienfonds-Rendite von 6 bis 7 % p. a., verdeutlicht sich der Kaufkraftverlust Ihrer Rente.

Über die Rentenzahlung und den Rentenfaktor

„Die tatsächliche Rentenzahlung hängt von einem vom Versicherer festgelegten Rentenfaktor ab, nicht von Ihrer Wahl. Die realen Überschüsse nach Abzug aller Kosten bringen oft keinen Gewinn für Sparer. Die Versicherer kalkulieren mit der Annahme, dass sie aufgrund der Langlebigkeit der Versicherten gewinnen – was meist zulasten des Sparers geht. Doch es gibt Möglichkeiten zur Steuer- und Kostenoptimierung im Absicherungs- und Anlagebereich, die eine aufmerksame Beschäftigung mit der Materie voraussetzen. Die Verantwortung für Ihren Vermögensaufbau können auch wir Ihnen nicht abnehmen, aber wir unterstützen Sie gerne auf Ihrem Weg.“

– Kevin Hamburger, Anlageberater

Quellen für dieses Kapital – zur eigenen Recherche:

Nachteile der betrieblichen Altersvorsorge – Wann sich eine bAV nicht lohnt

Die wichtigsten Nachteile der betrieblichen Altersvorsorge (bAV) lassen sich wie folgt zusammenfassen:

Eingeschränkte Flexibilität: Sobald die Rentenphase beginnt, haben Sie keinen Einfluss mehr darauf, wie und wo Ihr Geld innerhalb des Vertrags angelegt wird. Dies gilt auch für fondsgebundene Verträge, bei denen Sie vor Rentenbeginn noch Einfluss hatten.

Niedrige Überschussbeteiligung: Die Überschussbeteiligung, an der Sie teilhaben, wird vom Versicherer festgelegt und basiert auf dem Deckungsstock der Versicherung. Die durchschnittliche Überschussbeteiligung lag 2019 bei 2,47 %, mit einer fallenden Tendenz.

Inflation und Kaufkraftverlust: Die Rentenzahlung passt sich nicht automatisch der Inflation an, was zu einem schleichenden Verlust der Kaufkraft Ihrer Rente führt.

Geringe Transparenz und Kontrolle: Ab Rentenbeginn übernimmt der Versicherer die Kontrolle über die Anlage Ihres Geldes, was zu einer geringeren Transparenz und zu einem Gefühl des Kontrollverlustes führen kann.

Kosten und Gebühren: Hohe Vertragskosten können einen signifikanten Anteil Ihrer Beiträge ausmachen, was die Effizienz Ihrer Anlage mindert.

Renditebeschränkungen durch Garantien: Versicherungen bieten häufig Garantien, wie die Beitragsgarantie, die jedoch die Anlagemöglichkeiten beschränken – insbesondere im Aktienmarkt – und so zu einer geringeren Rendite führen können.

Komplexität der Verträge: Die Komplexität der bAV-Produkte sowie das viele Kleingedruckte in den Vertragsunterlagen kann es selbst für Experten schwierig machen, die genauen Bedingungen, Risiken und Chancen voll umfassend zu verstehen.

Wann sich eine bAV für Arbeitnehmer nicht lohnt

„Meine Großmutter erhält noch heute eine Witwenrente aus der Betriebsrente meines verstorbenen Großvaters. Sein Unternehmen hat für seine Betriebsrente jahrzehntelang Geld zurückgelegt. Das ist eine Direktzusage. Heutzutage ist das eine Seltenheit geworden, da die meisten Unternehmen durch Altersrückstellungen für Ihre Mitarbeiter Ihre Bilanzen nicht belasten wollen oder können, da das für die Aktionäre schlecht wäre. Die meisten Kunden, die uns um eine Vertragsanalyse Ihrer betrieblichen Altersvorsorge bitten, haben eine Direktversicherung über Entgeltumwandlung abgeschlossen. Dort zahlt der Arbeitgeber oft nur die gesetzlich vorgeschriebenen 15 %. Doch selbst bei einem Arbeitgeberzuschuss von 50 % lohnt sich dieser Durchführungsweg für den Kunden oft nicht, da die schlechte Wertentwicklung und die Steuernachteile in der Rentenphase einfach zu schwerwiegend sind.“

Sind Sie auf der Suche nach einem Online-Rechner? Sie wollen wissen, ob Ihre bAV eine gute Geldanlage für Sie ist?

Rechenbeispiel: bAV-Testsieger

Kalkulationsrundlage:

Mit 30 schließt Melanie Musterfrau eine betriebliche Altersvorsorge ab. Sie zahlt über einen Zeitraum von 37 Jahren monatlich 300 Euro ihres Bruttoeinkommens in ihren Vertrag ein. Ihr Arbeitgeber zahlt den Pflichtanteil in Höhe von 15 % des Beitrags, also 45 Euro.

Als Gutverdiener nutzt Frau Musterfrau die möglichen Steuerersparnisse voll aus und ihr Arbeitgeber wählt als Produkt den Testsieger betrieblicher Altersvorsorge aus. Melanie Musterfrau und ihr Arbeitgeber haben im Jahr 2024 in Deutschland also die optimalen Bedingungen für das bestmögliche Ergebnis bei einer vom Arbeitnehmer finanzierten bAV geschaffen.

(Irreführende) Kalkulation eines typischen bAV-Rechners

Eingezahlte Netto-Beiträge insgesamt: 73.610 €

Steuer- und Sozialversicherungsersparnisse sowie Arbeitgeberzulagen bereits berücksichtigt

Gesamtkapital im Vertrag zu Rentenbeginn: 178.830 €

Sieht gut aus, oder?

Bis hierhin rechnen die Online-Rechner. Doch das hilft Ihnen überhaupt nicht! Von diesem Kapital müssen Sie nämlich noch folgende Abzüge hinnehmen:

Nachgelagerte Besteuerung zu Ihrem persönlichen Steuersatz als Rentner

Im Beispiel angenommen: Durchschnittssteuersatz von 30 %

die Kranken- und Pflegeversicherungsbeiträge (ca. 18 %)

Inflation in Höhe von 2 % pro Jahr (in jedem Finanzprodukt gleich)

Reduzierung der gesetzlichen Rente: Im Beispiel um ca. 110 Euro mtl.; dies wird in der Kalkulation im Alter von 67–85 Jahren berücksichtigt.

Dies ist aber die größte Schwäche an dieser Art von Finanzprodukt!

Nur bei der betrieblichen Altersvorsorge reduzieren Sie Ihre gesetzliche Rente und zahlen die vollen Kranken- und Pflegeversicherungsbeiträge auf Ihre Rente!

>>>Inflationsbereinigtes Gesamtkapital netto nach Abzügen:

27.312 €

Insgesamt hat der Beispielkunde mit dem Abschluss dieses Testsieger-Vertrags einen Verlust von –46.300 Euro hinnehmen. Selbst das unverzinste Girokonto wäre in diesem Beispiel besser gewesen. Dort hätte nur die Inflation das Vermögen reduziert.

Der Kunde hätte im Girokonto einen Verlust von -41.770 Euro realisiert. Das bedeutet, dass die Wertentwicklung aus der bAV, die riesigen Steuervorteile während der Einzahlphase und die Zulagen durch den Arbeitgeber am Ende keinen Vorteil bringen!

Die Kosten des Vertrags und die anderen Abgaben fressen nicht nur den Gewinn auf, sondern sind ein klares Minusgeschäft für Sie als Kunden!

Gut zu wissen: Achtung: Es handelt sich bei diesem Vertrag um einen Preis-Leistungs-Testsieger und kalkuliert wurde mit einer Wertentwicklung von 2 % pro Jahr, was eine sehr positive Annahme für diesen Vertrag ist!

Nach der echten Renditeberechnung, sieht es gar nicht mehr so gut aus, oder?

Zusammengefasst: Für die meisten Kunden lohnt sich selbst die beste bAV nicht mehr!

bAV-Vertrag kündigen, verkaufen oder auszahlen?

Verkaufen ist nicht möglich:

Sie können Ihren bAV-Vertrag nicht verkaufen. Das funktioniert z. B. bei Lebensversicherungen, aber nicht bei der bAV! Sie können Ihren Vertrag beitragsfrei stellen oder ggf. den Vertrag aufgrund von mangelhaften Klauseln rückabwickeln.

Auszahlen ist nicht möglich:

Sie können auf Ihr angespartes Kapital vor Renteneintritt nicht zugreifen. Sie haben keine Möglichkeit, sich Teile des Kapitals auszahlen zu lassen.

Beitragsfreistellung ist möglich:

Sie können Ihren bAV-Vertrag beitragsfrei stellen. Der Vertrag wird dann pausiert. Sie zahlen nichts mehr ein und warten auf Ihre Mini-Rente zum vertraglich vereinbarten Rentenbeginn.

Ein Formular zur Beitragsfreistellung im Word-Format finden Sie [hier].

Wollen Sie Ihren bAV-Vertrag prüfen lassen?

Wir anlaysieren Ihren Vertrag und zeigen Ihnen, was am Ende netto für Sie übrig bleibt!

Steuervorteil und Beitragsberechnung in der betrieblichen Altersvorsorge

Damit Sie mit Ihrem Vertrag die vorhandenen Vorteile während der Einzahlungsphase maximal ausnutzen, sollte Ihr monatlicher Beitrag nicht über 276 Euro (258 Euro im Osten) liegen. Bis zu diesem Betrag zahlen Sie keine Steuern und keine Sozialabgaben (Kranken-, Pflege- und Arbeitslosenversicherung).

Bis zu einem monatlichen Sparbetrag von 552 Euro zahlen Sie keine Steuern während der Einzahlungsphase.

276 Euro sozialabgaben- und steuerfrei + 276 Euro steuerfrei = 552 Euro steuerfrei und zur Hälfte sozialabgabenfrei

Die 552 Euro monatlich entsprechen 8 % der Beitragsbemessungsgrenze der Rentenversicherung West (6.900 Euro mtl.).

Im Osten liegt die Beitragsbemessungsgrenze bei 6.450 Euro mtl., hier können also maximal 516 Euro mtl. steuerfrei eingezahlt werden.

Beispielrechnung

Beschreibung

Betrag

Brutto-Einkommen

3.150 €

Brutto-Sparbetrag

184 €

abzgl. Sozialabgaben

-36 €

abzgl. Steuerersparnis

-48 €

abzgl. Arbeitgeberzuschuss

-28 €

Netto-Beitrag mtl.

75 €

Gesamtersparnis

109 €

Sind das nicht traumhafte Zahlen für jeden Verkäufer eines solchen Finanzprodukts? Insgesamt werden in Ihren Sparvertrag 184 € eingezahlt und Ihre eigene Netto-Belastung beträgt davon nur 75 €, also weniger als die Hälfte!

ACHTUNG: Fallen Sie nicht darauf herein.Am Ende erhalten Sie netto noch weniger, als Sie selbst netto eingezahlt haben. Sie müssen Steuern, Krankenversicherungsbeiträge, Pflegeversicherungs- beiträge, die Reduzierung der GRV und die Inflation herausrechnen! Etwas weiter oben finden Sie dazu eine echte Kalkulation mit den Vertragsdaten eines der besten bAV-Tarife am Markt.

Fazit über die betriebliche Altersvorsorge (bAV) – für Arbeitnehmer

Wenn der Arbeitgeber für die Altersvorsorge seiner Mitarbeiter verantwortlich ist und keine Versicherungsunternehmen am Vertrag mitverdienen, lohnt sich eine bAV in den meisten Fällen für die Arbeitnehmer.

Der Gesetzgeber hat alle Arbeitgeber verpflichtet, ihren Mitarbeitern wenigstens eine Form der bAV anzubieten (z. B. Direktzusage, Unterstützungskasse, Pensionsfonds). Wenn der Arbeitgeber nicht bereit ist, für die Altersvorsorge seiner Mitarbeiter Geld zurückzulegen, wird oft der im Jahr 2002 geschaffene Ausweg angeboten: die Direktversicherung über Entgeltumwandlung.

Eine Entgeltumwandlung im Zusammenhang mit einer Direktversicherung lohnt sich in 90 %* der Fälle überhaupt nicht!

Vielleicht sind Sie ja die Ausnahme? Lassen Sie mir Ihren bAV-Vertrag gerne über eine Kontaktaufnahme zukommen und wir teilen Ihnen zeitnah mit, was genau Sie da abgeschlossen haben und ob sich das Ganze für Sie lohnt – nach allen Kosten wie Steuer, Inflation und Co.

Was wäre eine sinnvolle Alternative zur bAV?

„Wenn Sie eine sinnvolle Altersvorsorge abschließen möchten, rate ich Ihnen grundsätzlich dazu, eine fondsgebundene Rentenversicherung, also eine Fondspolice abzuschließen. Nur mit dieser Form der Altersvorsorge können Sie unmittelbar an den Entwicklungen der globalen Finanzmärkte teilhaben und aufgrund der Steuervorteile in der Rentenphase eine bemerkenswerte positive Rendite nach Abzug aller Abzüge erwarten! Auf der Startseite und in Ratgeber-Bereich finden Sie weiterführende Informationen in Textform. Melden Sie sich gerne bei uns. Wir freuen uns darauf, Sie persönlich kennenzulernen.“

Was ist eine betriebliche Altersvorsorge und wer kann davon profitieren?

Die bAV ist eine Form der Altersvorsorge, die zusätzlich zur gesetzlichen Rente über den Arbeitgeber aufgebaut wird. Profitieren können sozialversicherungspflichtige Angestellte, Auszubildende, geschäftsführende Gesellschafter, Vorstands- und Aufsichtsratsmitglieder sowie Minijobber. Eine private Altersvorsorge kann sie jedoch nicht ersetzen.

Wie wird die bAV finanziert und welche Durchführungswege gibt es?

Die bAV kann durch Arbeitgeber, Arbeitnehmer oder beide finanziert werden. Es gibt fünf Durchführungswege: Direktversicherung, Pensionskasse, Pensionsfonds, Unterstützungskassen und Pensionszusage (Direktzusage).

Welche Steuervorteile bietet die bAV und wie wirkt sich die Entgeltumwandlung aus?

Beiträge zur bAV sind bis zu bestimmten Grenzen steuer- und sozialversicherungsfrei, wodurch sich Steuervorteile ergeben. Durch Entgeltumwandlung können Teile des Gehalts steuerbegünstigt in die bAV fließen.

Was geschieht mit der bAV bei einem Arbeitgeberwechsel?

Bei einem Arbeitgeberwechsel kann die bAV theoretisch fortgeführt, auf einen neuen Durchführungsweg umgestellt oder beitragsfrei gestellt werden. Die Übertragung der Ansprüche auf das System des neuen Arbeitgebers ist unter bestimmten Bedingungen möglich.

Wie werden bAV-Leistungen in der Rentenphase besteuert?

In der Rentenphase müssen auf die Auszahlungen aus der bAV Steuern und Sozialabgaben entrichtet werden. Es gibt jedoch Freibeträge, die die steuerliche Belastung mindern können.

Kann ich meine bAV kündigen oder auszahlen lassen?

Eine direkte Kündigung oder Auszahlung vor Rentenbeginn ist nicht möglich. Stattdessen kann der Vertrag beitragsfrei gestellt werden, wobei das Kapital erst zum Rentenbeginn zur Verfügung steht.

Welche Vorteile hat die bAV für Arbeitnehmer und Arbeitgeber?

Für Arbeitnehmer bietet die bAV steuerliche Vorteile und eine zusätzliche Altersvorsorge. Arbeitgeber profitieren von steuerlichen Vorteilen und stärken die Mitarbeiterbindung.

Wann lohnt sich eine bAV nicht?

Eine bAV lohnt sich besonders, wenn der Arbeitgeber einen signifikanten Teil der Beiträge übernimmt. Ohne diese Unterstützung kann die Effektivität der bAV durch Kosten, Steuern und Sozialabgaben in der Rentenphase beeinträchtigt werden.

Wie sinnvoll ist eine zusätzliche private Altersvorsorge neben der bAV?

Angesichts des sinkenden Rentenniveaus und des demografischen Wandels ist eine zusätzliche private Altersvorsorge für die meisten Menschen fast alternativlos, um den gewohnten Lebensstandard im Alter zu sichern.

Welche Rolle spielt die Inflation bei der Planung der Altersvorsorge?

Die Inflation reduziert die Kaufkraft der zukünftigen Rentenleistungen, was bei der Planung der Altersvorsorge berücksichtigt werden sollte, um sicherzustellen, dass das angesparte Kapital im Alter ausreicht.