Für jeden von uns ist eine gute Krankenversicherung eine nötige und sinnvolle Schutzmaßnahme. Es gibt zwei Arten von Krankenversicherungen – nämlich die gesetzliche Krankenversicherung (GKV) und die private Krankenversicherung (PKV).

Während sich die GKV auf eine standardisierte Deckung bzw. pauschale Leistungen beschränkt, bietet Ihnen die PKV eine große Anzahl an Leistungen, Services und Tarifoptionen, mit denen Sie individuell die bestmögliche Absicherung realisieren können. Dazu gehören Wahlärzte, diverse Fachärzte, teure Medikamente und umfassende Behandlungsmöglichkeiten samt intensiver Beratung.

Vor allem der Aspekt der Individualität ist wichtig, denn als Anleger haben Sie mit Sicherheit diverse Wünsche und Vorhaben.

PKV & Vermögensabsicherung – Das Wichtigste in Kürze:

- Bei den Anbietern einer privaten Krankenversicherung gibt es massive Unterschiede bei Preisen und Leistungen.

- Der Leistungsumfang einer privaten KV übersteigt den der gesetzlichen Versicherung bei weitem.

- Eine PKV ist ein wichtiges Element der Vermögensabsicherung.

- Eine unabhängige Beratung und ein gewissenhafter Vergleich sind das A & O, um das beste Preis-Leistungs-Verhältnis für Ihre persönliche Situation zu finden.

- Beamte, Selbstständige, Pensionäre und Gutverdienende haben fast immer eine PKV.

- Man kann sich privat nur dann versichern, wenn man gesetzlich nicht versicherungspflichtig ist.

- Lieber versichert man sich schon früh im Leben privat, der Umstieg von PKV zu GKV ist nicht ganz einfach und ab 55 praktisch nicht mehr möglich.

- Bevorzugte Behandlung beim Arztbesuch, Einzelzimmer im Krankenhaus, Privatkliniken, zeitnahe Termine bzw. Operationen und Erstattung der Kosten für Zahnersatz usw. gehören zu den beliebtesten Leistungen.

- Viele Versicherungsanbieter teilen ihre privaten Krankenversicherungen in Kategorien bzw. Tarifoptionen ein – Basis, Komfort und Premium.

- In Deutschland haben ca. sieben Millionen Menschen eine private Krankheitskostenvollversicherung.

- Diverse Zusatzversicherungen können abgeschlossen werden, um Ihren Schutz weiter zu individualisieren (z. B. Zahnzusatz u.v.m.).

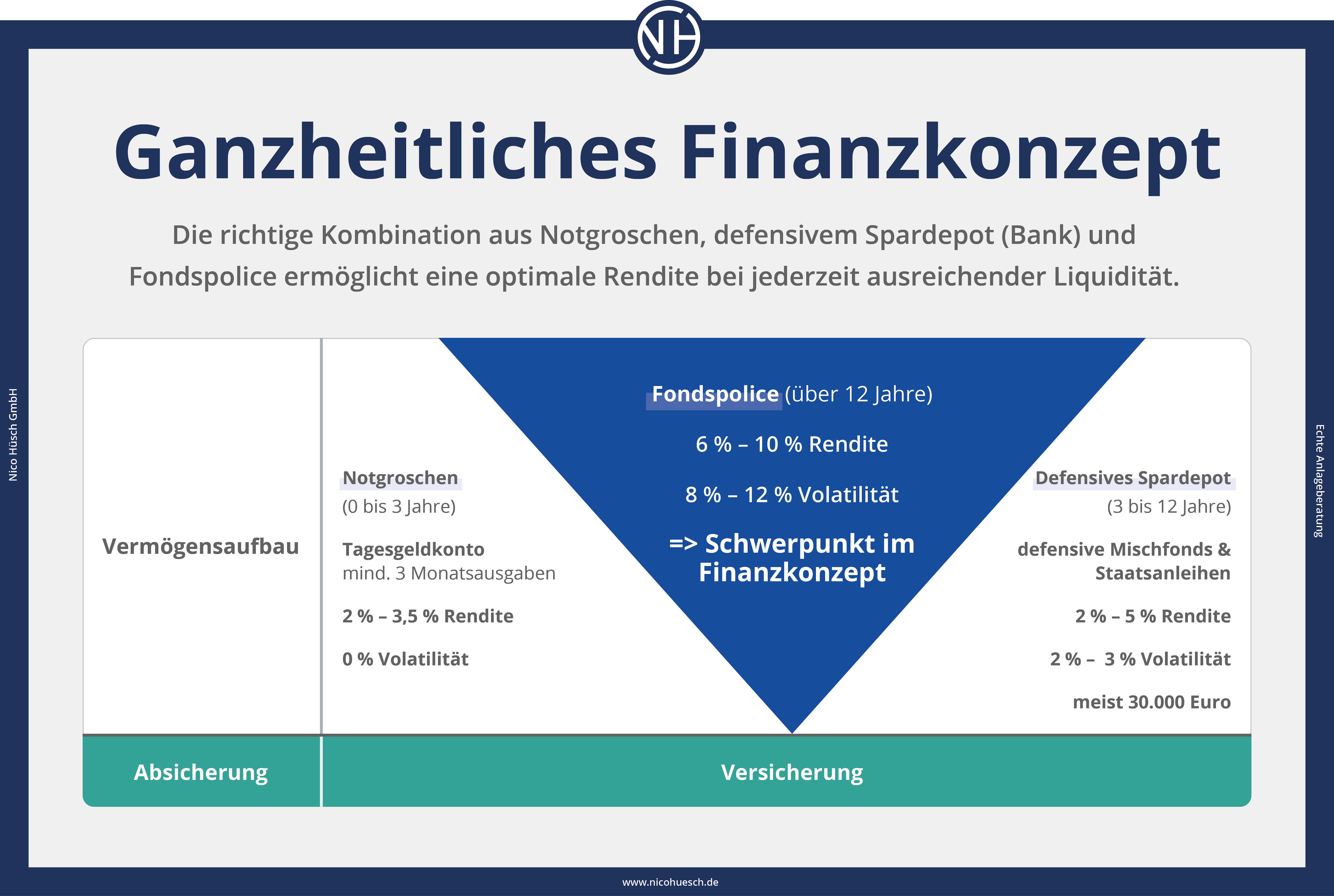

Bei einer sinnvollen Geldanlage geht es nicht allein um den Vermögensaufbau, sondern auch darum, das Ersparte entsprechend abzusichern. Insbesondere bei langen Sparhorizonten (12–50 Jahre) enthält ein ausgewogenes Finanzkonzept vier essenzielle Bausteine, die den Vermögensaufbau begleiten:

1. Notgroschen (für spontane Ausgaben, z. B. Waschmaschine)

2. Bankdepot (für mittelfristige Sparziele, z. B. Hochzeit)

3. Fondspolice: (Motor beim Vermögensaufbau für langfristige Sparziele z. B. Rente)

4. Vermögensabsicherung (durch wichtige Versicherungen, z. B. private Krankenversicherung und Berufsunfähigkeitsversicherung)

Warum den Vermögensaufbau absichern? Die langjährige Erfahrung hat gezeigt, dass Schicksalsschläge wie eine schwere Krankheit oder Berufsunfähigkeit oft nicht mit den finanziellen Mitteln aus Notgroschen und Bankdepot abgefedert werden können. Schlimmstenfalls sind Anleger dann dazu gezwungen auf Ihre Fondspolice vorzeitig zurückgreifen, was die Rendite maßgeblich schmälern & empfindliche steuerliche Einbußen nach sich ziehen kann. Deshalb empfehlen wir unseren Kunden, ihr Vermögen abzusichern – mit den zu ihrer Lebenssituation passenden Versicherungen.

Unabhängige Beratung für Ihre PKV (Privatversicherung)

PKV ist leider nicht immer gleich PKV. Es gibt hier mitunter erhebliche Unterschiede im Hinblick auf Beitragshöhen und Leistungen. So zahlt zum Beispiel ein 35-Jähriger zwischen 400 bis 700 Euro monatlich plus einen jährlichen Selbstbehalt für eine private Krankenversicherung, wie das Wirtschaftsmagazin Focus-Money analysiert hat. Allein diese Preisspanne hinsichtlich der Kosten für eine private Krankenversicherung verdeutlicht, dass ein sorgfältiger Vergleich und eine unabhängige Beratung in diesem Metier unabdingbar sind.

Die Nico Hüsch GmbH bietet Ihnen genau diese Unabhängigkeit und Freiheit, individuelle Prioritäten zu setzen. Denn wir verkaufen keine eigenen Produkte und sind auch keinem Anbieter von Finanzprodukten in irgendeiner Form Verkäufe oder Rechenschaft schuldig. Wir vermitteln Ihnen die Produkte, die wir auch für uns selbst aussuchen würden.

Hinweis: Ein konkretes Beispiel mit dem persönlichen Tarif von Nico Hüsch selbst, finden Sie am Ende dieses Textes.

Nico Hüsch über die Private Krankenversicherung

„Unsere Finanz- und Vermögensberater sind alle fest angestellt und das heißt: Es gibt bei uns keinen Verkaufsdruck oder Absatzziele. Wir beraten Sie völlig unabhängig. Unser Consulting orientiert sich grundsätzlich an Ihrer persönlichen Situation und Ihren individuellen Zielen. Kompetent, sachgerecht und transparent – darauf können Sie sich bei uns zu jeder Zeit verlassen. Gerade bei der Auswahl einer PKV, die zu Ihnen passt, kommt es explizit auf diese Tugenden an. Private Krankenversicherungen sind thematisch äußerst komplex.“

Für wen ist die private Krankenversicherung geeignet?

Die private Krankenversicherung ist für viele Berufsgruppen geeignet, meist entscheiden sich gutverdienende Arbeitnehmer, Beamte und Selbstständige für eine PKV. Auch Pensionäre gehören zu den klassischen PKV-Kunden.

Man kann sich privat nur dann versichern, wenn man nicht versicherungspflichtig ist. Arbeitnehmer, deren Gehalt die Versicherungspflichtgrenze bzw. die Jahresarbeitsentgeltgrenze (JAEG: Im Jahr 2024 beträgt die Grenze 69.300 € Bruttojahresgehalt) übersteigt, dürfen in die private Krankenversicherung wechseln. Dann kann ein Arbeitnehmer aus der gesetzlichen Krankenversicherung austreten und sich dementsprechend selbst privat krankenversichern.

Beamte und Selbstständige können sich immer privat versichern, es spielt keine Rolle, wie hoch ihr Einkommen ist. Auch erhalten Beamte eine Unterstützung in Form einer Beihilfe zu den Krankheitskosten. Demnach ist die PKV der GKV in vielen Belangen überlegen.

Gut zu wissen: Wenn Sie von der PKV in die GKV zurückwechseln wollen, dann ist wieder die JAEG bzw. Versicherungspflichtgrenze relevant. Fällt Ihr Einkommen unter diese Grenze, können Sie in ein gesetzliches Modell wechseln – ohne Gesundheitschecks.

Tipp: Auch unabhängig von der JAEG kann der PKV-Kunde jederzeit in einen Basistarif innerhalb der Versicherungsgesellschaft wechseln, welcher sich an der GKV orientiert.

In Deutschland haben circa sieben Millionen Menschen eine private Krankheitskostenvollversicherung abgeschlossen. Die Krankheitsvollversicherung ist ein privater Komplettschutz, der alle ambulanten, stationären und zahnärztlichen Leistungen abdeckt (basierend auf den im Vertrag festgelegten Leistungen). Ihr gegenüber steht die Krankheitskostenteilversicherung, die sich auf verschiedene Teilbereiche bzw. Teilleistungen innerhalb der PKV bezieht, also auf Zahnersatz, Wahlmöglichkeiten in der Klinik etc. Die Krankheitskostenteilversicherung kommt häufiger als Zusatz zur GKV ins Spiel.

Wer kann eine private Krankenversicherung abschließen?

Grundsätzlich müssen Arbeiter und Angestellte, die ein Einkommen unterhalb der Versicherungspflichtgrenze erwirtschaften, in die gesetzliche Krankenversicherung einzahlen. Sie können keine private Krankenversicherung abschließen. Was Sie trotzdem abschließen können, ist eine private Krankenzusatzversicherung.

Beamte, Gutverdienende, Pensionäre, Selbstständige und Freiberufler schließen meist eine PKV ab. Auch Nichterwerbstätige profitieren häufig von niedrigeren Beiträgen im Vergleich zur GKV.

Private Krankenversicherung: Kosten und Zusammensetzung

Im Gegensatz zur gesetzlichen Krankenversicherung richtet sich die Beitragshöhe nicht nach der wirtschaftlichen Leistungsfähigkeit von Versicherungsgesellschaften wie der AOK oder der DAK, sondern nach dem Risiko, das der Versicherungsnehmer mitbringt. Demnach lassen Einkommenseinbußen die Beiträge nicht sinken – im Zuge der GKV zahlen dagegen Versicherungsnehmer, die weniger verdienen, auch weniger in die Kasse ein.

Gut zu wissen: Generell kann über die PKV gegenüber der GKV gesagt werden, dass die Beitragsstabilität bei der PKV gleichbleibender ist als bei der GKV, aber bei beiden Versicherungsmodellen kommen regelmäßig prozentuale Steigungen vor. Als PKV-Kunde können Sie auch durch Tarifanpassungen Einfluss auf den Beitrag nehmen, was in der GKV nicht möglich ist.

Beiträge

Die Beiträge für die private Krankenversicherung setzen sich aus einem Kostenanteil, einem Risikoanteil, einem Beitragsteil zur Finanzierung des Übertragungswertes, einem Sicherheitszuschlag und einem gesetzlichen Zuschlag von zehn Prozent zusammen.

Neben dem Risiko werden auch das Eintrittsalter und vor allem Vorerkrankungen erfasst, die unter Umständen zu Aufschlägen führen. Wenn Sie jung und gesund sind, bekommen Sie günstigere Tarife angeboten.

Essenziell ist bei der Berechnung für sozialversicherungspflichtige Angestellte die sogenannte Versicherungspflichtgrenze. Wie bereits erwähnt, erst, wenn Sie die JAEG überschreiten (= Jahresarbeitsentgeltgrenze), können Sie in eine private Krankenversicherung wechseln. Diese liegt im Jahr 2024 bei 69.300 Euro, also bei 5.775,00 Euro brutto im Monat.

Sollte Ihr Einkommen als privat versicherte Person unter die gesetzliche Einkommensgrenze fallen, können Sie sich von der Versicherungspflicht entbinden lassen. Aber: Wenn Sie sich einmal von der GKV befreien, ist der Weg zurück in das gesetzliche System sehr schwer. Wenn Sie älter als 55 sind, haben Sie minimale bis gar keine Chancen auf einen Wechsel in das gesetzliche System. Dank einer fachkundigen Beratung ist diese Problematik aber nicht relevant. Innerhalb des PKV-Systems gibt es ausreichend Gestaltungsmöglichkeiten, die dem GKV-System nahekommen – Experten sind sich dessen bewusst.

Altersrückstellung

Der Faktor Altersrückstellung ist ein wichtiger Punkt für die Zukunft. Die Beiträge einer privaten Krankenversicherung steigen in der Regel in gewissen Zeitabschnitten an. Das ist auch vollkommen normal, da die Inflation von ca. 2 % im Jahr und Preissteigerungen durch medizinische Innovationen ausgeglichen werden müssen.

Hier unterscheiden sich GKV und PKV kaum. Durch die Altersrückstellungen im Tarif wird sozusagen ein extra „Finanztopf“ gebildet, welcher in der PKV dazu führt, dass die Beiträge im Alter weniger steigen, als Sie kalkulatorisch eigentlich müssten. In der GKV gibt es solche Altersrückstellung so nicht.

Gut zu wissen: Wenn Geld gespart werden kann, dann sollten Sie die Summe am besten in ein ganzheitliches Finanzkonzept für den Vermögensaufbau investieren. Die PKV ist keine Versicherung, die dazu gedacht ist, Beiträge zu sparen, sondern um eine bessere Absicherung in Gesundheitssachen zu haben.

➤ Die von den privaten Krankenversicherungen angebotene Dienstleistung, durch zusätzliche Einzahlungen die individuellen Altersrückstellungen zu erhöhen, halten wir für nicht zielführend. Eine langfristige Geldanlage wird durch breit gestreute Fondsanlage mit unseren Anlageexperten unserer Meinung nach wesentlich besser umgesetzt als es die Versicherungen selbst derzeit hinbekommen.

Wichtig: Flexibilität! Wählen Sie einen Tarif, bei dem Sie je nach Bedarf die versicherten Leistungen und damit die Beiträge anpassen können. Sind Sie jung und gesund, könnte dies eine Möglichkeit sein, einen etwas abgespeckten Tarif zu wählen. Die gesparten Beiträge sollten Sie in die Altersrückstellungen oder die Altersvorsorge investieren. Werden Sie älter und benötigen besseren Schutz, können Sie dann in einen besseren Tarif wechseln und zahlen unterm Strich genauso viel wie in der abgespeckten Version zuzüglich der Altersrückstellungen.

Welche Vor- & Nachteile hat die Investition in die Altersrückstellung

- Grundsätzlich investieren Sie bei den Altersrückstellungen in einen günstigeren Beitrag im Alter. Damit möchten Sie sich erarbeiten, dass Sie Ihr Leben lang den gleichen Beitrag für Ihre PKV bezahlen. Das, was Sie heute zu viel bezahlen, sparen Sie im Alter.

- Hauptargumente für die Investition in die Altersrückstellung (AR) sind, dass die Hälfte der Beiträge für die AR vom Arbeitgeber übernommen werden. Damit zahlen Sie nur 50 Prozent der dafür fälligen Beiträge. Nachteil ist, dass die PKV diesen Sparanteil nur sehr defensiv anlegen darf: Viel Rendite wird dabei nicht herausspringen.

- Für die Investition des Sparanteils sprechen die deutlich höheren Renditechancen, die Sie langfristig mit Ihrer AV erreichen können. Dagegen spricht, dass Sie den gesamten Betrag aus Ihrem eigenen Netto zahlen müssen.

➤ Fazit: Geld, das in die Altersrückstellung fließt, kann nicht renditeorientiert investiert werden.

Finanzprodukte von Versicherungen? In unserem ausführlichen Beitrag über Geldanlage 2024 können Sie überdies nachlesen, dass einige Finanzprodukte, die insbesondere Versicherungen anbieten – wie z.B. die kapitalbildende Lebensversicherung – längst überholt sind und von Verbraucherschützern gar als “legaler Betrug” betrachtet werden.

Was leistet eine private Krankenversicherung?

Der Leistungsumfang einer privaten KV übersteigt den der gesetzlichen Versicherung bei weitem, denn die gesetzliche Maßnahme baut vor allem auf solide und wirtschaftliche Leistungen, die solidarisch für alle gleich sind. Der Gesetzgeber hat Einfluss auf die Leistungen, kann welche streichen oder neue hinzufügen.

Privatversicherte genießen bessere Leistungen: Die bevorzugte Behandlung beim Arztbesuch oder das Einzelzimmer im Krankenhaus gehören zu den beliebtesten Kriterien. Die Details sollten bei Vertragsabschluss genau abgeklärt werden.

Welche Vorteile bietet die PKV für Ihre Gesundheitsabsicherung?

In der Regel bekommen Versicherte der PKV folgende Vorteile (oder einen Teil davon):

- Schnelle Termine

- Freie Arztwahl & Chefarztbehandlung auf Wunsch

- Verschreibungspflichtige Medikamente ohne Zusatzzahlungen

- Neueste Medikamente, die noch sehr teuer sind

- Heil- und Hilfsmittel ohne zusätzliche Zahlung

- Ein- oder Zweibettzimmer bei stationärem Aufenthalt

- Freie Krankenhauswahl

- Wahl unter Privatkliniken

- Volle Rückerstattung der Kosten für Zahnbehandlungen

- Kostenrückerstattung für Zahnersatz/kieferchirurgische Eingriffe (mind. 80 %)

- Krankentagegeld

- Pflegepflichtversicherung

- Leistungen können vom Anbieter nicht reduziert werden

- Einige Anbieter zahlen Monatsbeiträge zurück, wenn Sie in 12 Monaten keine Leistung beziehen

Grundsätzlich ist es aber so, dass viele Versicherungsanbieter ihre privaten Krankenversicherungen in Kategorien bzw. Tarifoptionen einteilen, die mehr oder weniger leisten und dementsprechend mehr oder weniger kosten. Die Optionen Basis, Komfort und Premium entsprechen häufig der Norm.

Hinweis: Der Versicherungsschutz der GKV in Deutschland gehört zu den besten der Welt. Nach unserer Erfahrung und durch intensive Recherche mit Medizinern können wir sagen, dass niemand in Deutschland schlecht behandelt wird, weil er kein PKV-Patient ist. Dies sei an dieser Stelle einmal betont.

Tarifvarianten in der privaten Krankenversicherung

Die Tarifvarianten in der privaten Krankenversicherung gliedern sich in drei Preissegmente, die verschiedene Leistungen garantieren.

Wie beim ganzheitlichen Finanzkonzept lohnt es sich auch hier, eine kompetente und erfahrene Beratung in Anspruch zu nehmen, denn auch der Bereich der Krankenversicherungen hält einige Stolpersteine bereit. Die private Krankenversicherung gehört zu unseren Kernkompetenzen. Sie können sich für die Zusammensetzung Ihres idealen Versicherungsschutzes auf die Nico Hüsch GmbH verlassen.

Hinweis: In unserer Beratung hat die Flexibilität von Tarifen einen hohen Stellenwert. Wir sehen es als unsere Aufgabe an, mit Ihnen gemeinsam noch unabsehbare Lebenssituationen im Konzept einzuplanen. In der Regel begleitet Sie ein PKV-Tarif Ihr Leben lang – so wie auch unsere Berater.

Beratung zur PKV in der Praxis: Ein echtes Kundenbeispiel

Im Folgenden zeigen wir Ihnen, wie wir einen Kunden passend zu seinen individuellen Voraussetzungen beraten haben. So können Sie sich ein besseres Bild davon machen, wie wir Ihnen als unabhängige Versicherungsmakler dabei helfen, Ihr Vermögen durch private Versicherungen abzusichern. Wichtig ist für uns, dass wir Ihnen eine Übersicht und wertvolle Tipps geben, sodass Sie wissen, worauf Sie achten müssen.

Beispielkunde – Alter, Lebenssituation, Einkommen und Ziele

Über den Kunden:

- Der Versicherungsnehmer ist 33 Jahre alt und verheiratet.

- Das Jahresgehalt beträgt ca. 80.000 Euro und liegt dementsprechend über der JAEG.

- Die Partnerin ist Angestellte, arbeitet halbtags, das Jahresgehalt liegt deutlich unter der JAEG.

- Zusammen haben Sie ein Kind und alle Familienmitglieder sind aktuell gesetzlich krankenversichert.

Der Kunde hat erfahren, dass er sich im Vergleich zu der aktuellen gesetzlichen Krankenversicherung deutlich günstiger und gleichzeitig besser krankenversichern kann und möchte dazu beraten werden. Inwieweit der Versicherungsnehmer recht hat und über welche Fallstricke er fallen könnte, zeigen wir Ihnen anhand des folgenden Beispiels auf.

Wie sieht seine aktuelle Situation aus?

Aktuell zahlt er jeden Monat 389,42 Euro an seine gesetzliche Krankenversicherung. Der Beitrag ist abhängig von seinem Gehalt. Verdient er mehr, steigt der Beitrag, verdient er weniger, sinkt der Beitrag. Als Arbeitnehmer hat er das Glück, dass er sich den gesamten Beitrag von 778,84 Euro im Monat mit seinem Arbeitgeber teilt. Das gilt ebenfalls für die Beiträge der PKV und deren Altersrückstellungen.

➝ Bruttogehalt: 6.890,67 €

➝ Nettogehalt: 4.499,87 €

➝ Abgabe an die GKV: 389,42 Euro

Versicherungsvergleich für den Beispielkunden

In dieser Tabelle werden die für den Versicherungsnehmer interessanten Tarife nebeneinander vorgestellt. VN = Versicherungsnehmer / Beispielkunde. Mit enthalten ist ebenfalls die GKV.

Diese Tabelle dient nur der Übersicht. Etwaige Details müssen immer mit dem Versicherungsnehmer direkt besprochen werden: Eine individuelle Beratung für jeden Kunden ist zwingend notwendig.

Variante A, B oder C?

Dem Versicherungsnehmer muss bewusst sein, auf was er am meisten Wert legt. Dafür sollte die eigene Situation genau hinterfragt und darüber nachgedacht werden, welche Schutzmaßnahmen gewünscht sind bzw. unbedingt gebraucht werden.

Diese Optionen stehen zur Auswahl:

➞ Versicherer A

Bekommt sofort die beste Absicherung und muss dafür einen vergleichsweise hohen Beitrag zahlen.

➞ Versicherer B

Möchte einen guten Mix aus beidem: gute Absicherung und relativ geringer Beitrag.

➞ Versicherer C

Der Kunde möchte einen besseren Schutz als in der GKV, allerdings ist die Beitragshöhe für ihn sehr relevant. Aktuell ist der Versicherungsnehmer gesund und würde demnach voraussichtlich keine Leistungen in Anspruch nehmen. Mit einem Selbstbehalt von 300€ reduziert der Kunde seinen Monatsbeitrag. Einen noch höheren SB wollte der Kunde nicht. Außerdem erhält er bis zu drei Monatsbeiträge am Ende des Jahres zurück, wenn er nicht zum Arzt gehen muss bzw. keine Leistungen in Anspruch nimmt. Der Clou? Später, wenn er älter ist, kann der Kunde zu bestimmten Zeitpunkten in einen „besseren Tarif“ wechseln.

Wenn Sie einen Einblick in die Marktauswahl der unabhängigen Versicherungsmakler der Nico Hüsch GmbH haben möchten, finden Sie hier einen Screenshot vom Selektionsprozess:

Hinweis: Sie sehen unten im Bild, dass durch Filterkriterien vorab von 1404 vermittelbaren Tarifen lediglich 61 schon sehr gute übriggeblieben sind. Aus dieser kleinen Auswahl sucht der Versicherungsexperte mit Ihnen gemeinsam die perfekt passenden Tarife für eine Detailanalyse aus.

Welchen Tarif hat Nico Hüsch selbst?

Nico Hüsch selbst hat sich für einen hochpreisigen Tarif entschieden, welcher oft als der “Goldstandard” in der Tariflandschaft für private Krankenversicherungen bezeichnet wird. Er hat sich für das Optimum an Versicherungsschutz im Gesundheitsbereich entschieden. Er zahlt dabei zusammen mit dem Arbeitgeber einen sehr ähnlichen Monatsbeitrag im Vergleich zur gesetzlichen Krankenversicherung.

Aufgrund des Gehalts von Nico Hüsch über der Jahresarbeitsentgeltgrenze (JAEG) lägen die Kosten für die GKV (Beispiel DAK): 939,49 € insgesamt mit einem Arbeitnehmeranteil von 480,14 €.

Der Top-Tarif von Nico Hüsch persönlich (Deutscher Ring Prime PIT PVN pro 043 v) kostet – Stand: Januar 2022 – derzeit 480,24€. Kostentechnisch ist somit einer der besten Tarife am Markt – und nicht teurer als der gesetzliche Versicherungsschutz.

Hinweis: Die Preiskalkulation ist abhängig von Gesundheitsstatus und Eintrittsalter. Außerdem wurden bei Krankentagegeld, Pflege und Kur nicht das tariflich mögliche ausgereizt. Das persönliche Ziel von Nico Hüsch war es, zu vergleichbaren Kosten der GKV den bestmöglichen Gesundheitsschutz in Deutschland zu erhalten. Dieses Ziel wurde erfüllt.

Einen zwar recht formlosen, aber inhaltlich korrekten Vergleich zwischen der GKV, einem weiteren guten PKV-Tarif im mittleren Preissegment und den gewählten Top-Tarif finden sind in einem herunterladbaren PDF.

Diese Optimierung hat Herr Hüsch zum 01.12.2021 durchgeführt.

Hinweis: Die meisten Kunden der Nico Hüsch GmbH sind im mittelpreisigen Segment optimal aufgestellt. Auch wenn Kosteneinsparungen weniger wichtig sind als die Tarifqualität, wird meistens doch beides für die Kunden der Nico Hüsch GmbH nach umfangreicher, individueller Beratung, erreicht.

➤Den originalen Versicherungsschein von Nico Hüsch finden Sie hier:

Vorsicht Falle: Selbstbehalt und Beitragserstattungen

Viele Anbieter locken mit besonders günstigen Beiträgen. Diese entstehen dann oft durch einen sehr hohen Selbstbehalt. Viele Kunden achten dann nur auf den eigenen Beitrag (den Arbeitnehmeranteil) und lassen sich davon blenden.

Viel wichtiger wäre es, dass Sie den tatsächlichen Selbstbehalt basierend auf dem Monatsbeitrag berechnen und der Summe hinzufügen. So erhalten Sie den Effektivbeitrag. Nur, wenn der Effektivbeitrag für Sie finanziell vertretbar ist, kommt dieser Tarif für Sie in Frage.

Genau gegenteilig verhält es sich mit den versprochenen Beitragsrückerstattungen. Viele Versicherer rechnen die Erstattung bereits in den Beitrag mit ein und wollen dadurch den Beitrag erschwinglicher aussehen lassen.

Wichtig: Zum Beitrag immer den Selbstbehalt hinzurechnen. Beitragsrückerstattungen sind ein Bonbon am Ende des Jahres. Die Erstattung darf nie fester Bestandteil in Ihrer Rechnung sein, damit Sie sich den Beitrag überhaupt leisten wollen/können. Noch wichtiger: Lassen Sie sich niemals von der Beitragsrückerstattung oder Selbstbehalt davon abzuhalten zum Arzt zu gehen. Gefährden Sie nicht Ihre Gesundheit, um ein paar Euro im Jahr zu sparen!

Familienversicherung: Wer ist wie versichert?

Sind beide Elternteile gesetzlich krankenversichert, wird das Kind automatisch und beitragsfrei in der Familienversicherung mitversichert. Sind beide Elternteile privat krankenversichert, wird das Kind ebenfalls in der PKV mitversichert. Meistens beim besserverdienenden Elternteil.

In unserem Beispiel ist der Vater privat und die Mutter gesetzlich krankenversichert. Der Vater ist der Hauptverdiener und verdient oberhalb der JAEG. Dementsprechend muss das Kind eine eigene PKV bekommen. Meist wird das Kind für einen zusätzlichen Beitrag beim Vater mitversichert. Die Versicherung darf aber für das Kind nicht besser gestaltet sein als für den Vater.

➞ Für die Mutter empfiehlt sich eine Krankenzusatzversicherung, damit sie im Krankheitsfall nicht schlechter abgesichert ist, als ihre Familienmitglieder.

Gut zu wissen: Bitte das Kind unbedingt innerhalb der ersten zwei Monate nach Geburt einschließen lassen. In diesem Zeitraum entfällt die Gesundheitsprüfung für das Kind und wird zu 100 Prozent ohne Aufschläge angenommen. Die Beiträge belaufen sich, je nach Versicherungsschutz, zwischen 80 und 200 Euro im Monat pro Kind. Die Beiträge erhöhen sich meisten ab einem Alter von 16 Jahren oder im Erwachsenenalter.

➞ Sobald sich das Kind in Ausbildung/Studium befindet, versichert sich das Kind innerhalb der gesetzlichen Krankenversicherung selbst. Bei der Ausbildung zahlt es die Beiträge entsprechend seines Gehalts selbst, beim Studium müssen die Beiträge aus eigener Tasche oder von den Eltern getragen werden.

Was ist eine Anwartschaftsversicherung?

Wenn die private Krankenversicherung vorübergehend ruhen soll, dann kommt die Anwartschaftsversicherung ins Spiel. Wenn Leistungsansprüche gegenüber den gesetzlichen Versicherungsträgern bestehen oder Privatversicherte arbeitslos geworden sind, dann tritt dieser Fall beispielsweise ein.

Im Falle der Arbeitslosigkeit kann mit der Anwartschaftsversicherung dafür gesorgt werden, dass Pflichten und Leistungen ruhen und erst nach Beendigung der Arbeitslosigkeit zu den gleichen Konditionen wie vor der Arbeitslosigkeit wieder wirken.

Zusätzlich haben Sie hier die Möglichkeit, sich bei beginnender Arbeitslosigkeit von der gesetzlichen Mitgliedschaftspflicht befreien zu lassen. Das geht, wenn Sie schon mindestens fünf Jahre privat krankenversichert waren.

Eine Anwartschaftsversicherung bringt folgende Aspekte mit sich:

- Ihr ursprüngliches Eintrittsalter dient bei der Beitragsberechnung im Rahmen der jeweiligen Umwandlung in den gewählten Tarif als Basis.

- Es wird keine erneute Risikoprüfung verlangt bzw. vorgenommen.

- Die Versicherungsgesellschaften rechnen die Dauer der Anwartschaftsversicherung explizit auf die jeweiligen Wartezeiten des individuell gewählten Tarifs an.

- Allerdings bestehen während der gesamten Dauer der Anwartschaftsversicherung keinerlei Leistungsansprüche.

PKV vs. GKV auf einen Blick:

Die ausschlaggebendsten Kriterien der privaten und gesetzlichen Krankenversicherung sehen Sie in der folgenden Infografik aufbereitet:

Hinweis! Der Versicherungsschutz der GKV in Deutschland gehört auf der ganzen Welt zu den Besten. Nach unserer Erfahrung und durch intensive Recherche mit Medizinern, können wir sagen, dass niemand in Deutschland schlecht behandelt wird, weil er kein PKV-Patient ist. Dies sei an dieser Stelle einmal betont.

Fazit: Private Krankenversicherung zur Vermögensabsicherung

Im Gegensatz zur GKV bietet die private Krankenversicherung die eindeutig besseren Leistungen und Möglichkeiten. Mithilfe unserer individuellen und kompetenten Beratung können Sie sich genau die Tarifoptionen sichern, die Ihnen in Ihrer Lebenssituation den perfekten Versicherungsschutz garantieren.

Als unabhängige Versicherungsmakler, die im Auftrag von Kunden handeln, identifizieren wir für Sie die perfekten Lösungen, sodass Sie nicht selbst die Tarife vergleichen müssen, die sich unter Umständen maßgeblich voneinander unterscheiden – insbesondere was Preis- und Leistungsumfang angeht.

FAQs – Wichtige Fragen kurz beantwortet

Im Folgenden klären wir die wichtigsten Fragen rund um die private Krankenversicherung.

Bei PKV und GKV ist mit regelmäßigen Preissteigerungen zu rechnen.