Bei langen Anlagehorizonten von 12 Jahren und mehr gibt es kaum ein vergleichbares Finanzprodukt, das so viele Vorteile in sich vereint wie die fondsgebundene (ETF-) Rentenversicherung – auch Fondspolice oder ETF-Versicherung genannt.

Falls Sie die Begriffe noch nicht kennen, hier eine Eindordnung für Sie:

- Fondspolice = Bei der Fondspolice errichten Sie Ihr Depot (mit ETFs & Aktienfonds) nicht bei einer Bank hat, sondern bei einer Versicherung – das hat u.a. erhebliche steuerliche Vorteile!

- Fondsgebundene Rentenversicherung = Dabei handelt es sich um ein anderes Wort für Fondpsolice. Auch hier erwerben Sie Ihre Fonds bei einer Versicherung.

- ETF-Rentenversicherung = Der Name lässt es bereits vermuten: Dabei handelt es sich um eine Fondpolice, in der Anleger nur in ETF investiert sind.

- ETF-Versicherung = Das ist nur ein anderes Wort für ETF-Rentenversicherung, auch ETF-Police genannt. Der Unterschied zur Fondspolice liegt allein in der Fondsauswahl (nur ETF).

Im Vergleich zu ETF-Sparplänen (Bank oder Broker) können Anleger mit einer fondsgebundenen ETF-Rentenversicherung deutlich flexibler wirtschaften und Steuern sparen. Dazu finden Sie auf dieser Seite alle Informationen, die Sie für ein tieferes Verständnis der Thematik brauchen.

Fondspolice | ETF-Rentenversicherung –

das Wichtigste in Kürze

- Die Fondspolice oder ETF-Versicherung ist ein steueroptimierter Durchführungsweg für die Geldanlage im renditeorientierten Aktienmarkt (klassische Aktienfonds & passive ETFs).

- Eine Fondspolice ist also keine (kapitalbildende) Lebensversicherung und sollte auch ohne Beitragsgarantien gestaltet werden.

- Vielmehr kombiniert eine fondsgebundene (ETF-) Rentenversicherung einen Sparplan aus Aktienfonds (ETFs oder aktive Fonds) oder Mischfonds (z. B. Aktien & Anleihen) mit einem Versicherungsvertrag.

- Der wichtigste Unterschied zu einem ETF-Sparplan besteht darin, dass man bei der ETF-Versicherung o. Fondspolice kein Depot bei einer Bank hat, sondern bei einer Versicherung – zwar ohne Garantien, aber eben mit den Vorteilen eines Versicherungsprodukts.

- Demnach unterliegt die fondsgebundene (ETF-) Rentenversicherung einer anderen Rechtsgrundlage als klassische Geldanlageformen bei der Bank.

- Sparer profitieren bei der Fondspolice deshalb von mehr Flexibilität und größerer Planungssicherheit – durch niedrigere Steuern.

- Eine Umschichtung der klassischen Aktienfonds, ETFs, Mischfonds etc. innerhalb der Fondspolice ist – anders als bei Bankdepots – jederzeit ohne Steuerbelastung möglich (steuerfrei!).

- Der größte Steuervorteil der Fondspolice ergibt sich aus der Teilfreistellung ab dem 63. Lebensjahr (Stichwort: Teileinkünfteverfahren & 62+12-Regel).

- Die Abschlusskosten einer Fondspolice sind mit ca. 2,5 % der Beitragssumme vor allem in den ersten 5 Jahren der Vertragslaufzeit vergleichsweise hoch, amortisieren sich aber mit der Zeit: Entscheidend ist am Ende, was netto unterm Strich für Sie übrigbleibt.

Renditeorientierte Anlagekonzepte via ETF-Versicherungen & Fondspolice

Ich möchte das Video angezeigt bekommen. Dazu stimme ich der Datenübertragung zu Youtube zu. Meine Einwilligung ist jederzeit widerruflich.

Mehr erfahren

Fondspolice: Definition & Einordnung [Finanzkonzept]

In diesem Artikel geht es im Schwerpunkt um die fondsgebundene Rentenversicherung (Fondspolice) ohne Beitragsgarantien. Für das bessere Verständnis dieses Finanzprodukts beginnen wir zunächst mit einer allgemeinen Definition und erklären, wie eine Fondspolice funktioniert. Schließlich sprechen wir über die Einordnung der Fondspolice in ein Finanzkonzept – das A&O für eine erfolgreiche Geldanlage.

Fondspolice ohne Beitragsgarantie? Vorsicht bei „fondsgebundenen“ Rürup, Riester, bAV und klassischen Rentenversicherungen. Diese haben meistens eine Beitragsgarantie. Das führt dann dazu, dass Ihr Vermögen zum Großteil im sogenannten Deckungsstock der Versicherung investiert wird. Hier sind in den nächsten Jahrzehnten Renditen von ca. 2 % pro Jahr zu erwarten. Das ist nach Steuern, Kosten und der Inflation in der Regel keine gute Geldanlage.

Was ist eine Fondspolice? ETF-Versicherung? ETF-Rentenversicherung?

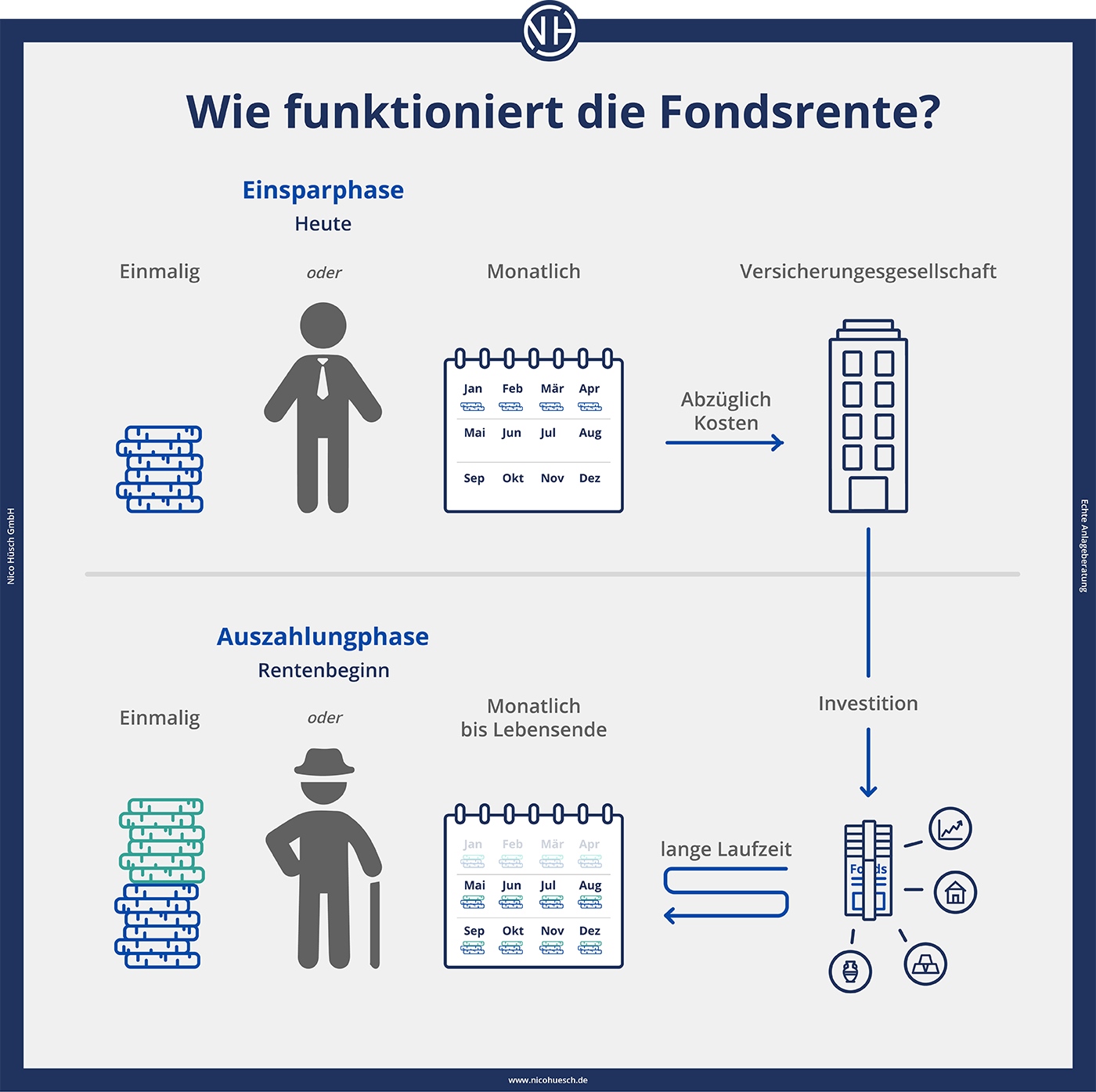

Ähnlich wie bei einem klassischen ETF-Sparplan legen Anleger bei einer Fondspolice oder ETF-Versicherung ihr Geld in Aktien, Anleihen oder sonstige Assetklassen an, um von den Entwicklungen der Kapitalmärkte zu profitieren und z. B. für die Rente vorzusorgen. Das Spardepot wird jedoch NICHT bei einer Bank, sondern bei einer Versicherung eröffnet. Je nach Versicherungsanbieter haben Verbraucher eine große Auswahl an verschiedenen Investmentfonds – darunter auch viele ETFs.

Haben Sie nur ETFs im Portfolio,spricht man von einer ETF-Versicherung oder ETF-Rentenversicherung

Investieren Sie auch in andere Fonds (z. B. Mischfonds) spricht man eher von einer Fondspolice oder einer fondgebundenen Rentenversicherung.

Nach Ende der Vertragslaufzeit erhält der Anleger das angesparte Geld inklusive der erwirtschafteten Gewinne ausbezahlt:

- in Form einer lebenslangen Rente

- als ratenweise (oder als einmalige) Kapitalauszahlung

- Experten-Tipp: Bei guten Anbietern ist auch eine Kombination aus beidem möglich. Aufgrund des langen Anlagehorizonts sollten hier alle Möglichkeiten für die Zukunft offengehalten werden.

Gut zu wissen: Mit einer Fondspolice können Anleger ein Depot bei einer Versicherungsgesellschaft eröffnen und in Aktienfonds (oder, wenn der Entnahmezeitpunkt näher rückt, in Mischfonds) investieren, um Vermögen aufzubauen oder für das Alter vorzusorgen. Die Begriffe a) fondsgebundene Rentenversicherung, b) Fondsrente, c) Fondspolice und d) Rentenversicherung mit Aktienfonds (eher selten) sind Synonyme und kennzeichnen ein und dasselbe Finanzprodukt!

Wie funktioniert eine Fondspolice?

Die grundsätzliche Idee hinter der fondsgebundenen Rentenversicherung – ohne Beitragsgarantie! – ist es, an den Entwicklungen am Kapitalmarkt zu partizipieren, um für das Alter vorzusorgen. Der Unterschied zu anderen börsennotierten Anlageformen ist schlichtweg der, dass Anleger ihr Depot nicht bei einer Bank einrichten, sondern bei einer Versicherungsgesellschaft.

Dadurch entstehen Anlegern langfristig Steuervorteile.

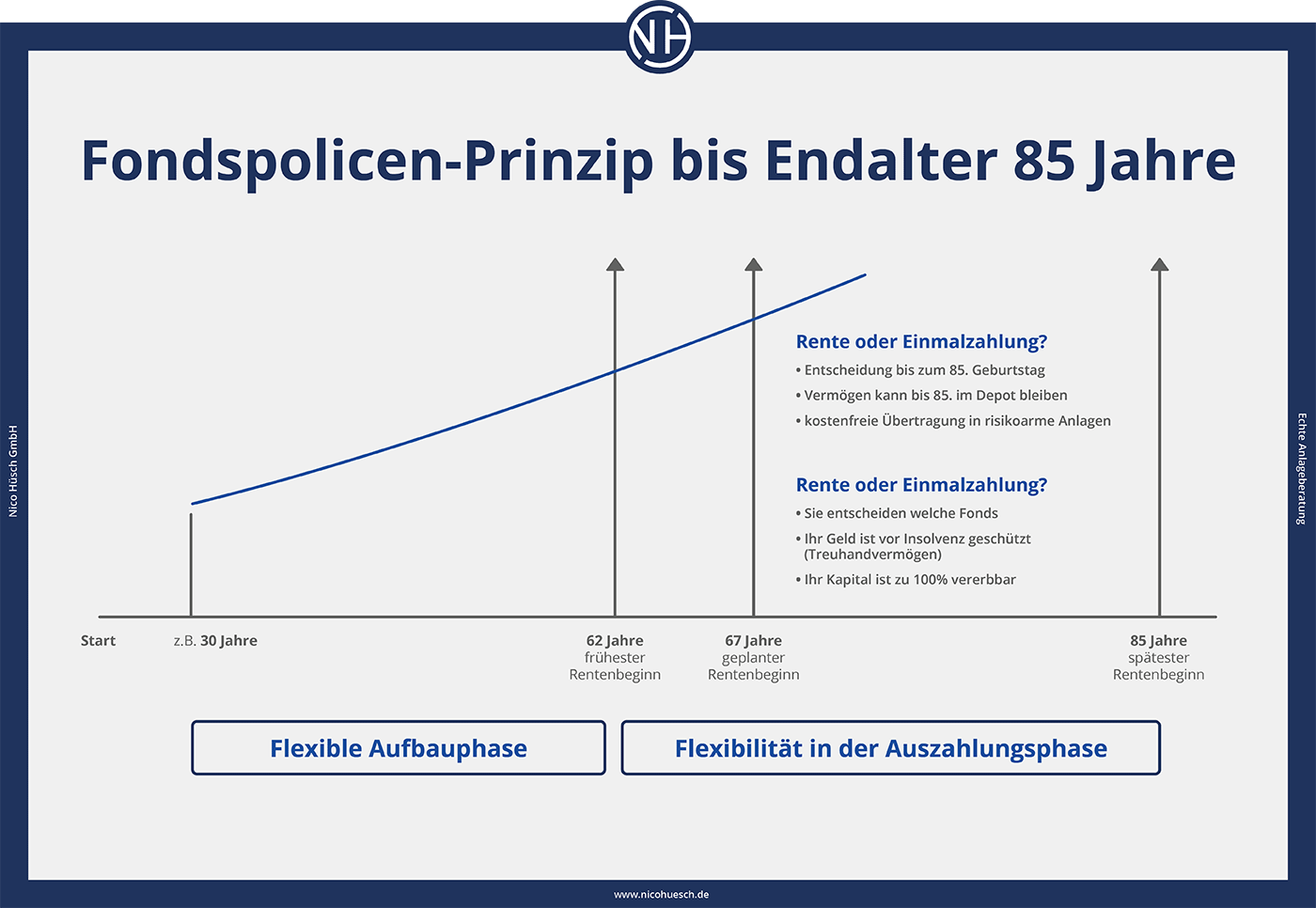

Experten-Tipp: Die Auszahlung als Rente kann, je nach Versicherer, bis zum 85.–90. Geburtstag genutzt werden. Diese „Verrentungsoption“ hat aber drei entscheidende Nachteile.

- Die Versicherer lassen sich diesen Service mit 1-4 % der Rentenhöhe großzügig vergüten.

- Nicht Sie, sondern der Versicherer entscheidet, wie viel Rente Ihnen monatlich oder jährlich ausbezahlt wird. Dies kommt mit einer Wette auf Ihre Langlebigkeit gleich, bei welcher der Versicherer die Bedingungen bestimmt.

- Durch die Verrentung wird das Kapital aus den renditestarken Anlagen entfernt und dem gering verzinsten Deckungsstock der Versicherung zugeführt. Dadurch vermehrt sich Ihr Kapital vermutlich nicht mehr. Dieses Vorgehen ist bei so niedrigen Zinsen also absolut nicht zu empfehlen.

Deswegen wäre es derzeit die bessere Entscheidung, die Verrentung selbst durchzuführen, indem Sie die notwendige Summe jährlich Ihrem Kapital entnehmen. Bis zum Vertragsende haben Sie dann trotzdem noch genug Zeit, die Verrentungsoption zu nutzen oder Ihr Kapital in ein Depot bei einer Bank zu überführen.

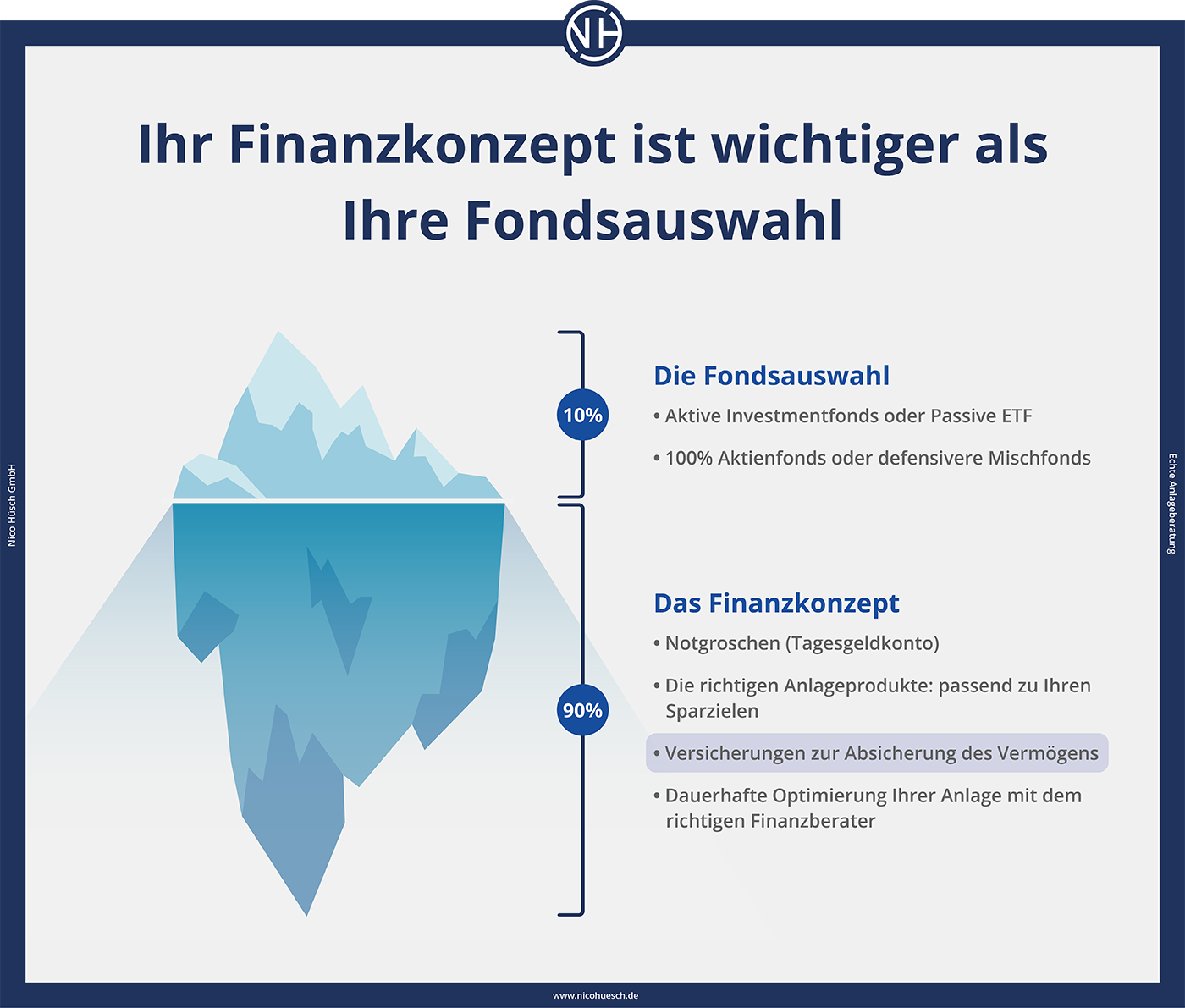

Fondspolice nur mit Finanzkonzept?

Als Anleger hat jede Geldanlage für Sie zwei Dimensionen. Zuerst müssen Sie sich über das eigentliche Investment im Klaren sein:

Worin wird mein (monatlicher oder jährlicher) Sparbetrag investiert?

- Das können z.B. Rohstoffe, Immobilien, Aktienfonds, Mischfonds, Kryptowährungen etc. sein.

- Diese Anlage-Mischung nennt sich Anlageportfolio.

- Mehr dazu erfahren Sie in unserem Beitrag über Assetklassen

Wenn Ihr Anlageportfolio steht, müssen Sie sich im zweiten Schritt über Folgendes klar werden:

Über welchen Durchführungsweg möchten Sie Ihr gewünschtes Anlageportfolio umsetzen:

- Spar-Depot bei einer Bank (z. B. ETF-Sparplan)

- Spar-Depot bei einer Versicherung (Fondspolice)

Gut zu wissen: In den allermeisten Fällen ist eine Kombination der verschiedenen Geldanlagen und Durchführungswege der richtige Weg – besonders dann, wenn Anleger sowohl langfristige als auch mittelfristige Anlageziele verfolgen. Insbesondere bei langen Anlagehorizonten von 12 Jahren und mehr wirtschaften Anleger mit einer Fondspolice deutlich flexibler und sparen Steuern.

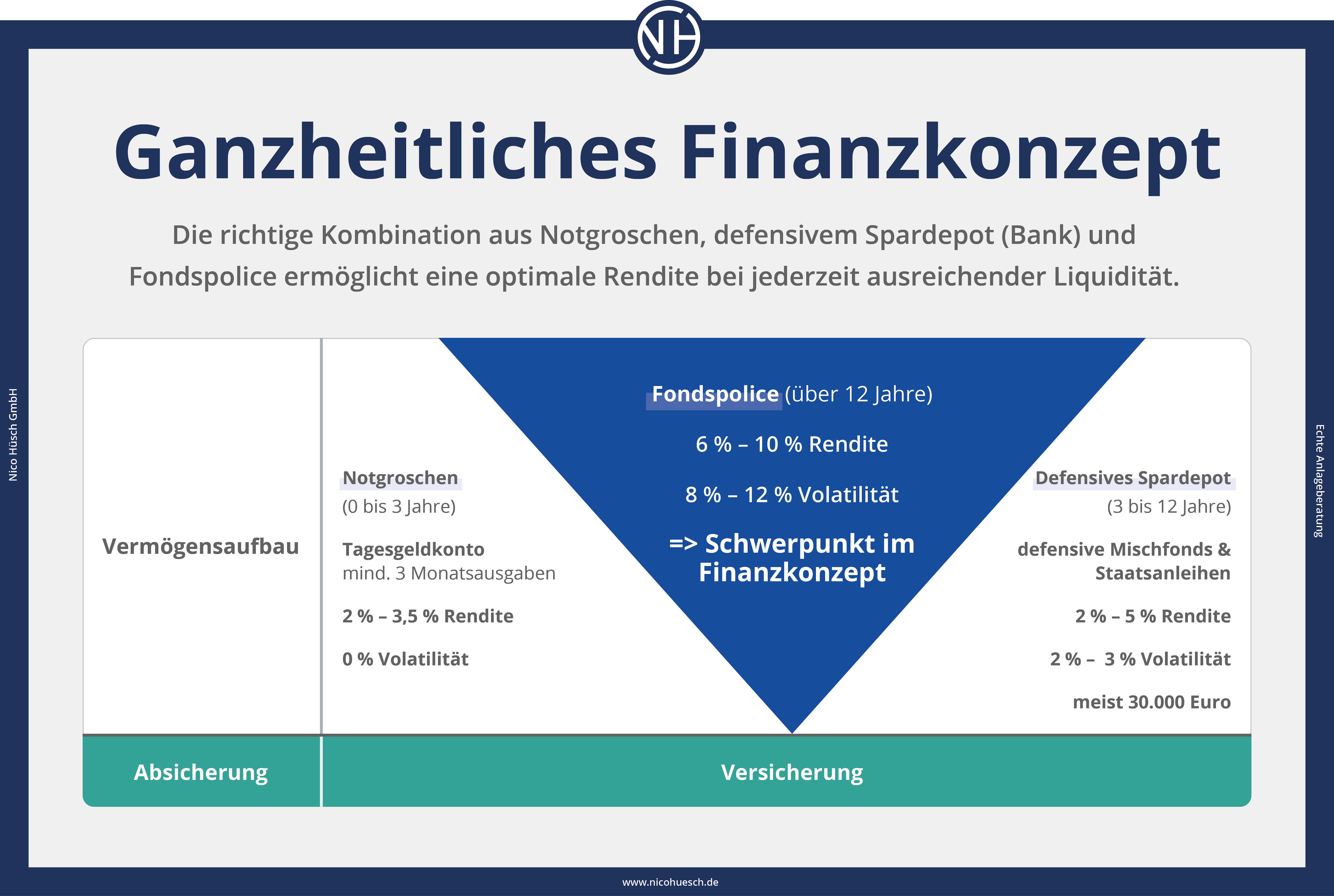

Fondspolice als Teil eines ganzheitlichen Finanzkonzeptes

Bevor wir also mit der detaillierten Erörterung der Vor- und Nachteile einer Fondspolice beginnen, schauen wir uns in der folgenden Grafik zunächst ein ganzheitliches Finanzkonzept – im Niedrigzinsumfeld – an:

Was sagt Ihnen diese Grafik?

Dieser vereinfachten Abbildung können Sie entnehmen, dass….

- eine Fondspolice allein kein sinnvolles Finanzkonzept für Ihren Vermögensaufbau sein kann.

- eine Fondspolice definitiv das renditestärkste Produkt Ihres Finanzkonzepts ist.

- Sie immer einen unverzinsten Notgroschen (Tagesgeld, Girokonto) zurückhalten sollten.

- Sie für mittelfristige Sparziele (z. B. Hochzeit) ein defensives Multi-Asset-Depot bei einer Bank errichten sollten (z. B. Mischfonds).

- Sie mit den richtigen Versicherungen Ihren Vermögensaufbau und Ihr Einkommen vor unplanbaren Ereignissen schützen können.

- Sie mit einem umfassenden Finanzkonzept ruhigen Gewissens – mit großer Planungssicherheit – in die steueroptimierte Fondspolice investieren.

- Ihre Fondspolice in breit gestreute Aktienfonds (passiv und aktiv) investieren sollte.

>>> Mehr erfahren: Multi-Asset-Portfolio

Infos aus dem Markt: Die 83 relevanten Versicherungen im Bereich der Altersvorsorge in Deutschland sind im Gesamtverband der Deutschen Versicherungswirtschaft e.V. organisiert. Im Jahr 2020 wurden ca. 2,12 Millionen Altersvorsorgeverträge verkauft. Davon sind nur 15 % ohne Garantiezusagen und haben somit eine echte Chance auf eine Rendite. Das ist immer noch ein sehr geringer Anteil, der vor wenigen Jahren aber noch bei 5 % lag.

Was sagt uns diese Entwicklung? Dass die alten Modelle im Niedrigzinsumfeld für die Kunden nicht mehr relevant sind, verstehen also auch die großen Versicherungsgesellschaften mehr und mehr.

Vorteile (ETF-) Rentenversicherung: auf einen Blick

Eine Fondspolice ist eine attraktive Wahl für Anleger mit langfristigen Sparzielen, insbesondere mit einem Sparhorizont von zwölf Jahren oder mehr bis zum Renteneintritt. Denn eine fondsbasierte (ETF-) Rentenversicherung zeichnet sich durch Flexibilität, Planungssicherheit und steuerliche Vorteile aus, die sie besonders im Vergleich zu ETF-Sparplänen bei Banken und Brokern hervorheben.

Hier sind alle Kernvorteile auf einen Blick:

- Steuervorteile bei Portfolio-Umschichtungen: Innerhalb einer Fondspolice können Sie Ihr Portfolio umschichten, ohne dass Kapitalertragsteuern anfallen. Dies ermöglicht eine flexible Anpassung Ihrer Anlagestrategie ohne steuerliche Nachteile.

- Keine Besteuerung der Vorabpauschale ab 2024: Fondspolicen sind von der neuen Besteuerungsregelung der Vorabpauschale ausgenommen, was zu einer signifikanten Steuerersparnis führen kann.

- Steuerliche Vorteile ab dem 62. Lebensjahr: Spezielle steuerliche Regelungen sorgen dafür, dass Auszahlungen ab dem 62. Lebensjahr geringer besteuert werden, was Ihre Rendite nach Steuern verbessert.

- Keine Erbschaftssteuer: Im Gegensatz zu Bankdepots fällt bei einer Fondspolice keine Erbschaftssteuer an, was die Vermögensübertragung an die nächste Generation erleichtert.

- Planungssicherheit bei der Besteuerung: Eine Fondspolice bietet gegenüber anderen Anlageformen eine höhere Vorhersehbarkeit hinsichtlich der Besteuerung.

- Kosteneffiziente Fonds: Einige Anbieter ermöglichen den Zugang zu institutionellen Fonds mit niedrigeren Verwaltungskosten – sogenannte Clean Share Chargen. Für langfristige Sparpläne sind jedoch kostengünstige ETFs auch eine solide Wahl.

Clean Share Chargen – für effiziente Kosten

„Clean Share Chargen bezeichnen Fondsanteile ohne eingebettete Vertriebsprovisionen oder Verwaltungsgebühren, die üblicherweise an Vermittler oder Berater gezahlt werden. Damit eliminieren wir also versteckte Vertriebsprovisionen und senken die Gesamtkosten. Das führt nicht nur zu einer transparenten Kostenstruktur, sondern verbessert auch die Netto-Rendite unserer Kunden. So holen wir gemeinsam das Beste aus den fondsbasierten Rentenversicherungen unserer Kunden heraus.“

Warum eine fondsgebundene (ETF-) Rentenversicherung?

Die drei schlagenden Argumente der fondsgebundenen Rentenversicherung lauten:

- mehr Flexibilität – durch den Wegfall der Besteuerung bei Fondswechseln

- mehr Planungssicherheit – durch feststehende Besteuerung

- mehr Steuerersparnisse – durch die 62+12-Regel

Gut zu wissen: Das Ergebnis ist unter Einbeziehung der Inflation, der Kosten und der zu erwartenden Steuern eine deutlich stärkere Rendite für Ihren Vermögensaufbau als bei vergleichbaren Anlagevehikeln!

Warum mehr Flexibilität?

Da Sie ihr Fondspolice-Depot bei einer Versicherung errichten, gelten andere Spielregeln als bei einem klassischen ETF-Sparplan oder Aktien-Depot bei einer Bank. So können Sie während der gesamten Laufzeit Ihrer Fondsrente jederzeit Umschichtungen in Ihrem Depot vornehmen – ohne Steuerbelastung.

Warum im Depot umschichten? Zu den wichtigsten Gründen gehören:

1. Ein Trend findet sein Ende: Wenn Sie z. B. jahrzehntelang in Elektromobilität investieren und sich abzeichnet, dass die Technologie von Wasserstoff ersetzt wird, schichten Sie Ihre Aktien entsprechend um.

2. Das Risikoprofil ändert sich: Wenn Anleger in Rente gehen, endet damit (bei vielen) die Einsparphase und es beginnt die Auszahlphase. Da man jetzt keine Zeit mehr hat, Börsenschwankungen (mögliche Verluste) in Ruhe auszusitzen (Stichwort: Buy-and-Hold), muss im Depot umgeschichtet werden: Von einem offensiven Portfolio hin zu einem defensiveren Portfolio (i.d.R. mit einem größeren Anteil an Anleihen- & Mischfonds).

Zum Vergleich: Im Depot bei einer Bank fällt bei jedem Fondswechsel die Abgeltungssteuer in Höhe von ca. 25 % auf die Zinserträge (bei Aktienfonds: 70 % der Zinserträge) an. Sie verlieren dabei nicht nur den Betrag ans Finanzamt, sondern eben auch die Zinsen und Zinseszinsen auf diesen Betrag für den Rest Ihres Lebens.

Nico Hüsch über die Fondspolice als Altersvorsorge

„Heutzutage geraten staatlich geförderte Modelle wie etwa Rürup, betriebliche Altersvorsorge, Riester oder auch die klassische Lebens- bzw. Rentenversicherung immer mehr ins Hintertreffen, da die garantierten Gewinne sprichwörtlich von der Inflationsrate aufgefressen werden. Wer für das Alter vorsorgen möchte, sollte daher auf kapitalmarktorientierte Anlagen setzen. Die Fondspolice ist aufgrund ihrer steuerlichen Vorzüge klar im Vorteil – insbesondere bei langen Anlagehorizonten. Bereits bei einer Laufzeit von 12 Jahren werfen fondsgebundene Rentenversicherungen höhere Renditen ab als die Direktanlage in klassische Aktienfonds.“

– Nico Hüsch, Geschäftsführer

Warum mehr Planungssicherheit?

Eine echte Planungssicherheit für ihr Vermögen haben Sie aus folgenden Gründen:

- Die Mehrheit der regierungsfähigen Parteien im Bundestag haben derzeit eine Erhöhung der Steuer für Gewinne aus Aktien in ihrem Wahlprogramm.

- Der Trend aus anderen Ländern zeigt, dass wir womöglich irgendwann auf Zinserträge mindestens die gleichen Steuern zahlen werden wie auf unsere Arbeitskraft.

- Die gesetzlichen Bestimmungen zur Besteuerung Ihres Depots bei einer Bank können sich also jederzeit ändern – und über einen langen Sparzeitraum ist das recht wahrscheinlich.

- Dieses Risiko können Sie leicht vermeiden, wenn Sie Ihr Spar-Depot zum Vermögensaufbau nicht bei einer Bank, sondern bei einer Versicherung (= Fondspolice) einrichten.

- Bei der Fondspolice ist Ihre Steuerlast vertraglich festgehalten und es ist sehr unwahrscheinlich, dass die Politik die steuerlichen Regeln in bereits bestehenden Verträgen rückwirkend ändern wird.

- Daher haben Sie bei der fondsgebundenen Rentenversicherung eine größere Planungssicherheit, da Sie mit großer Sicherheit berechnen können, was Ihnen vom Nettogewinn nach Steuer bleibt.

- Ein sehr wichtiger Punkt, wenn es darum geht, Ihr Geld über mehrere Jahrzehnte optimal zu investieren.

Gut zu wissen: Sie können sich bis zum 85. Geburtstag entscheiden, ob Sie Ihre Kapitalanlage als lebenslange Rente oder als Einmalzahlung erhalten wollen (oder beides). In dieser Zeit ist Ihr Vermögen jederzeit zugänglich und kann unter Nutzung der Steuervorteile monatlich oder jährlich in beliebiger Höhe ausgezahlt werden. So vereinen Sie das Beste aus beiden Welten: Die Steuervorteile eines Rentenvertrags und die Flexibilität einer herkömmlichen Kapitalanlage! Der Clou dabei? Ihr Vermögen bleibt dabei die ganze Zeit investiert und kann Rendite erwirtschaften!

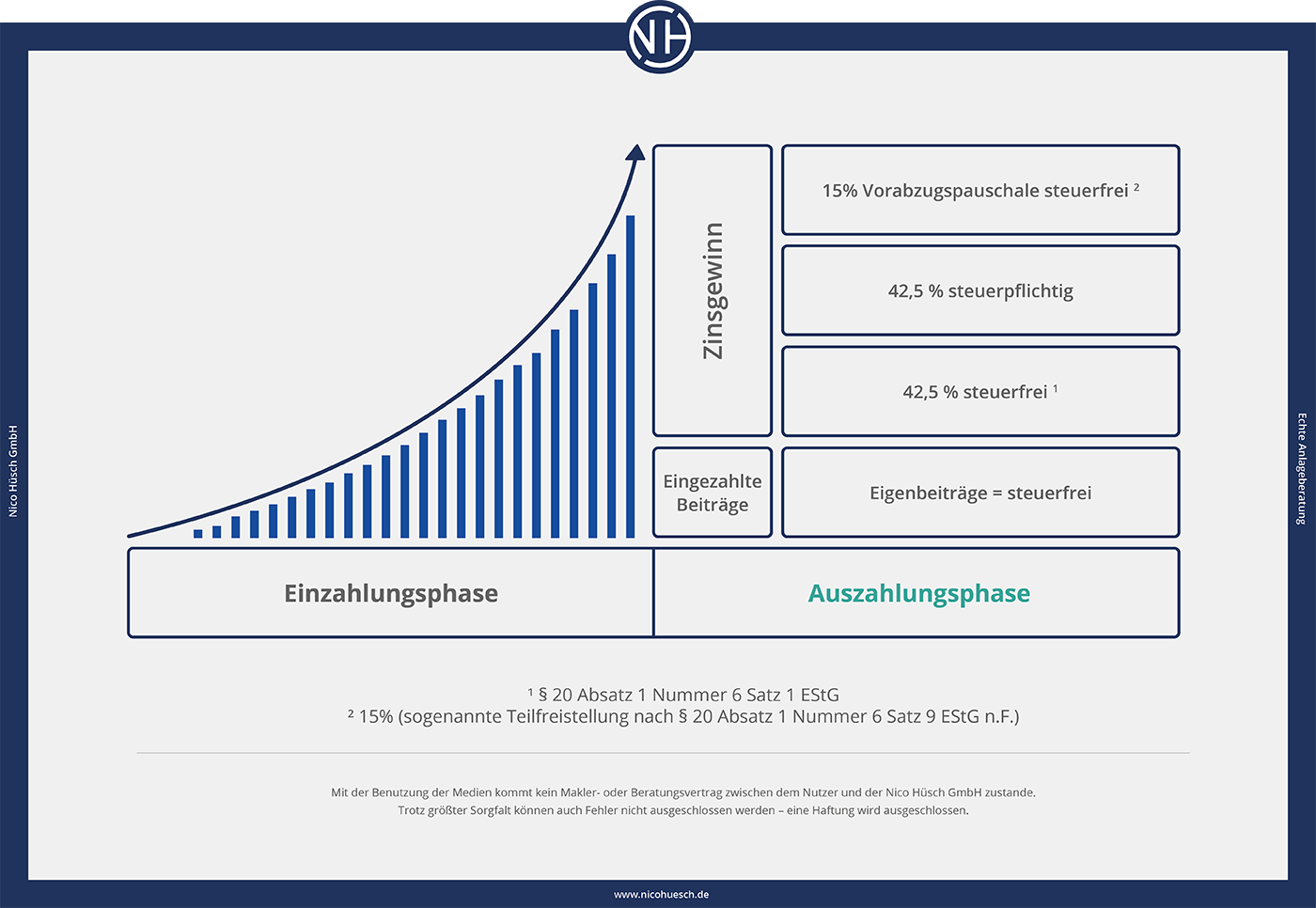

Warum mehr Steuerersparnis? Die 62+12 Regel!

Ein zusätzlicher Steuervorteil in der Fondsrente greift nach 12 Jahren Geldanlage sowie der Erreichung des 63. Lebensjahres. In den ersten 12 Jahren sollten Sie ihr Vermögen in der Fondspolice keinesfalls anfassen müssen, weshalb wir für eine mittelfristige Geldanlage auch immer ein Bankdepot empfehlen. Ab Ihrem 62. Geburtstag und einem Sparhorizont von 12 Jahren profitieren Sie von folgenden steuerlichen Vorteilen:

Was sagt Ihnen diese Grafik?

- Die eingezahlten Beträge sind steuerfrei.

- 15 % Ihres Gewinns ist von der Steuer freigestellt – egal, ob Sie Ihr Geld in Aktienfonds oder in Rentenfonds für Ihr Ablaufmanagement investiert haben.

- Beim Depot bei der Bank haben Sie bei Rentenfonds (<25 % Aktienanteil) keine Steuervorteile.

- Von den verbleibenden 85 % müssen Sie nur die Hälfte versteuern.

- Effektiv zahlen Sie also 42,5 % nur auf Ihren Zinsgewinn (auf 85 %!).

- Das Ganze nennt sich Teileinkünfteverfahren oder auch 62+12-Regel.

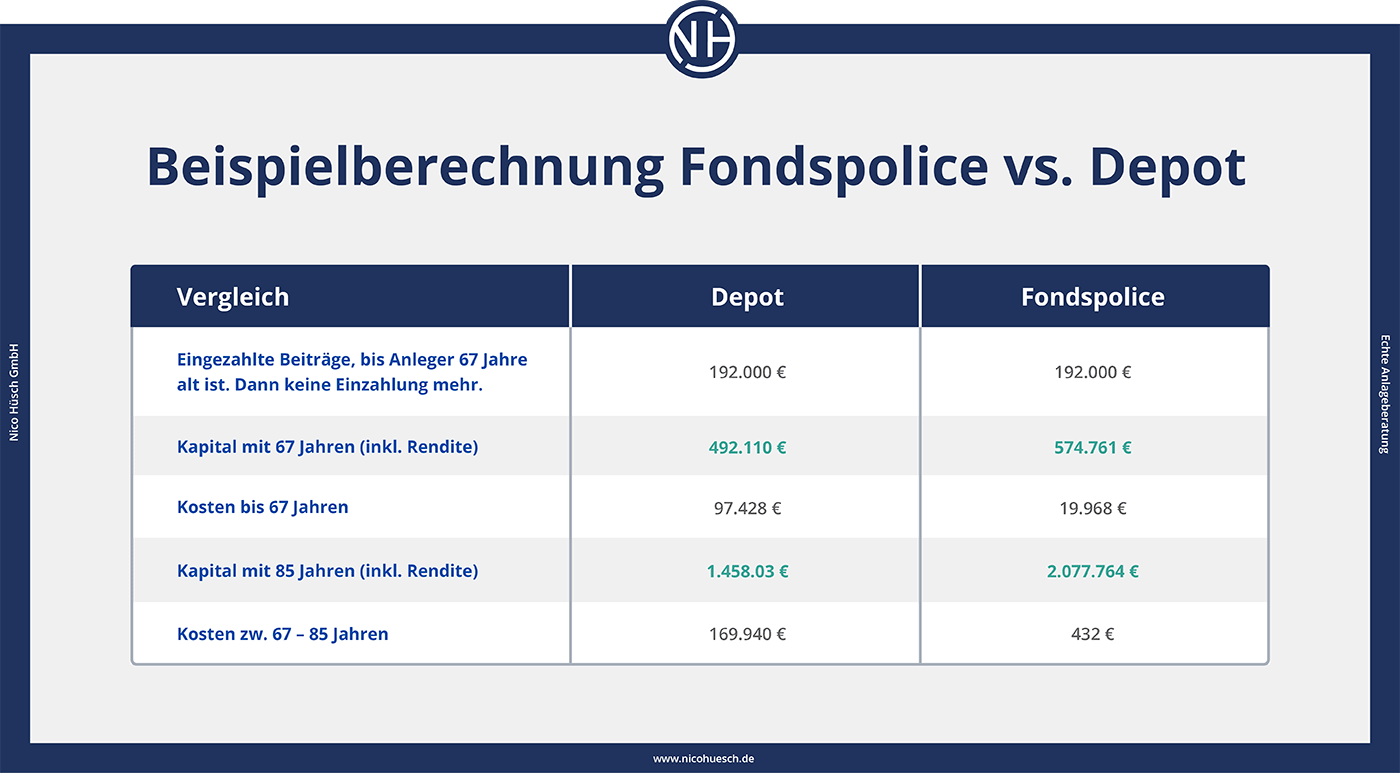

Fondsgebundene Rentenversicherung vs. ETF-Sparplan (Depot)

Zum Vergleich: Bei einem Bankdepot sind bei einer Anlage mit >50 % Aktienanteil 30 % freigestellt. Sie zahlen also normalerweise 25 % Steuern (26,375 % mit Soli) auf 70 % aller Gewinne aus Aktienfonds. Vergleichen Sie dazu folgende Grafik:

Nico Hüsch über diese Beispielrechnung

„Dieser Kalkulation liegt ein echtes Kundenbeispiel zu Grunde. In beiden Durchführungswegen erhält der Kunde eine lebenslange Betreuung unserer Anlageexperten. Selbst wenn Sie Äpfel mit Birnen vergleichen wollten und das Depot ohne Servicegebühr in Höhe von brutto 1,19 % kalkulieren, ist die Fondspolice das bessere Produkt für Ihren Vermögensaufbau. Wir sind vollkommen unabhängig und empfehlen Ihnen nur das für Sie richtige Finanzkonzept.“

– Nico Hüsch, Geschäftsführer

Angaben zum Anleger

- Der Kunde in diesem Beispiel ist 35 Jahre alt.

- Er verfügt über einen ausreichenden Notgroschen.

- Das defensive Depot ist mit 30.000 Euro gut gefüllt (für mittelfristige Sparziele)

- Der monatliche Sparbeitrag beträgt 500 Euro

- Laufzeit bis 85 Jahre ohne Entnahmen (Sparhorizont = 32 Jahre)

- Fondswechsel alle 10 Jahre

Berechnungsgrundlagen

- Die durchschnittliche Rendite beträgt 7 % (Zinsen).

- Die durchschnittliche Inflationsrate beträgt 2 %.

- Servicegebühr im Depot: 1,0 % zzgl. MwSt. (1,19 %) pro Jahr

- Annahme: Besteuerung wird im Depot nicht schlechter, etwa weil sich die Gesetzeslage ändert.

Wie sicher ist eine Geldanlage im Aktienmarkt?

Was bei anderen Formen der Geldanlage gilt, gilt auch bei der Rentenversicherung mit Aktienfonds: Je länger die Laufzeit der Fondspolice ist, desto eher können Marktschwankungen sowie Verluste ausgeglichen werden. Um kurzfristige Marktschwankungen aushalten zu können, gibt es – als Teil Ihres Finanzkonzepts – den Notgroschen und das weniger schwankende Spar-Depot bei der Bank.

Es geht bei einer Geldanlage im Aktienmarkt nur darum, nicht ausgerechnet in einer Krisenzeit das Kapital zu benötigen. Aber nicht nur das Finanzkonzept selbst schützt Ihren Vermögensaufbau. Selbst bei einem offensiven Portfolio, das nur aus Aktienfonds besteht, ist das Risiko, Verluste zu machen, recht gering – insbesondere ab einem Anlagehorizont von mehr als 12 Jahren.

Nicht mit der klassischen Rentenversicherung verwechseln! Fondspolicen sind im Gegensatz zu klassischen Rentenversicherungen von der aktuellen Niedrigzinsphase nicht betroffen. Das liegt daran, dass bei klassischen Produkten wie Renten- oder Lebensversicherungen, die eine Garantieverzinsung ausgeben, in sichere Anlagen wie z. B. Staatsanleihen investiert werden muss. Diese sicheren Anlagen bringen aber so gut wie keine Zinsen, womit der Gewinn durch die 2 % Inflation zunichtegemacht wird. Bei der Fondsrente stehen Ihnen – gemäß Ihrem persönlichen Profil – verschiedene Assetklassen zur Auswahl und Sie können langfristig nennenswerte Renditen von 6 bis 10 Prozent pro Jahr erwirtschaften.

Wann ist eine fondsgebundene (ETF-) Rentenversicherung sinnvoll?

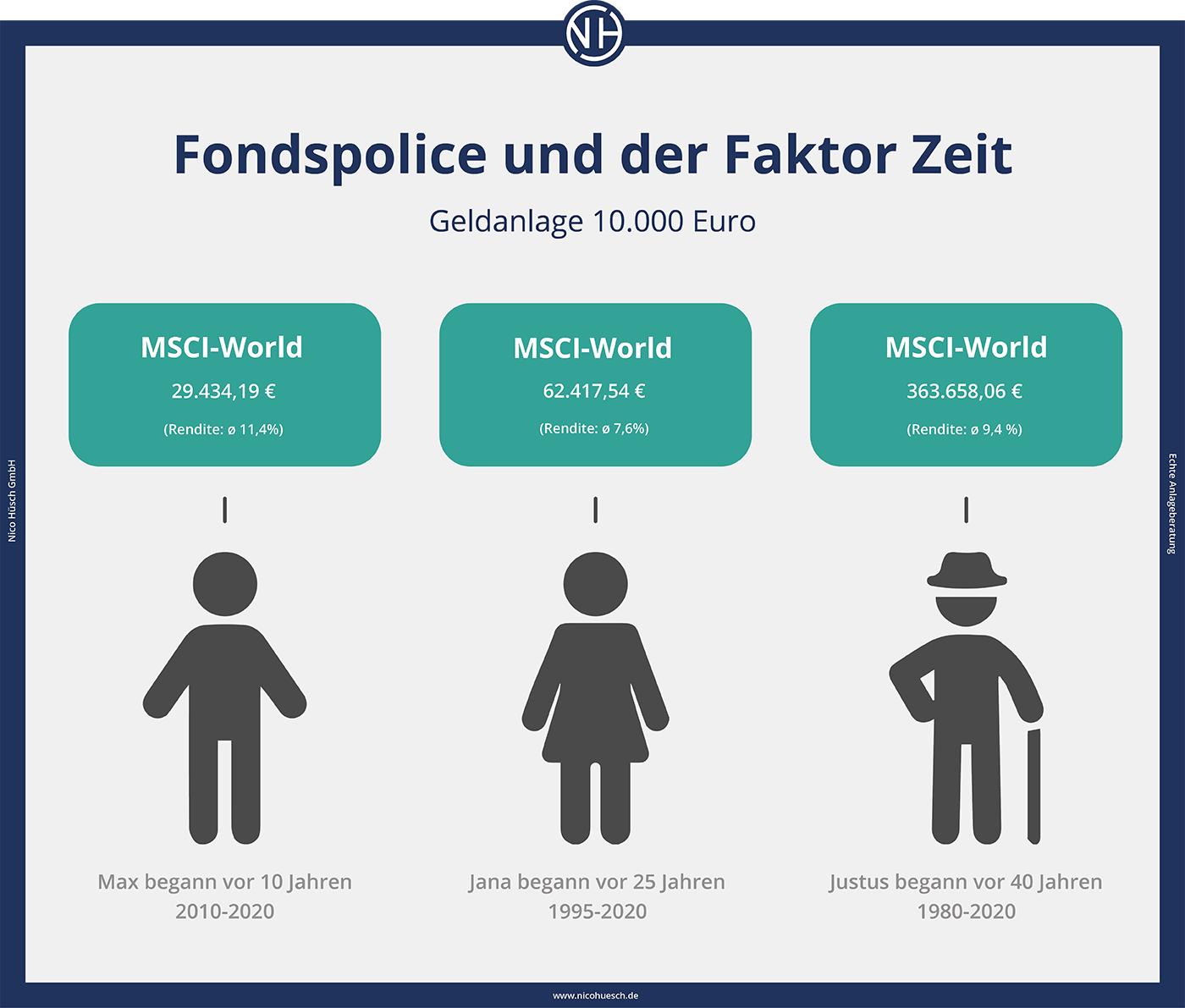

Aus dem bisher Gesagten zeichnet sich die Antwort bereits ab: Eine fondsgebundene Rentenversicherung ist nur sinnvoll bei langen Sparhorizonten von mindestens 12 Jahren. Das ist der Fall, weil man sonst nicht von den steuerlichen Vorteilen profitieren kann. Außerdem gilt allgemein: Je länger der Sparhorizont ist, desto mehr profitieren Sie vom Zinseszinseffekt – wie folgende Grafik zeigt:

Was sagt Ihnen diese Grafik?

Der hier zugrunde liegende MSCI World Index ist der wohl meistzitierte Index der Welt. In ihm vereinen sich über 1600 Unternehmen aus den 23 Industrienationen. Auch wenn dieser Index allein natürlich keine optimale Diversifikation für sich beanspruchen kann, sind die Zahlen aussagekräftig.

- In den letzten Jahrzehnten war 2008 das schlimmste Jahr für die Weltwirtschaft und diesen Index.

- In nur einem Jahr hat der Index ein Minus von 37,8 % verbucht.

- Wenn Max 1998 mit einer zehnjährigen Anlage angefangen und ausgerechnet in diesem Jahr alles hätte verkaufen müssen, hätte er eine negative Wertentwicklung von 1 % pro Jahr hinnehmen müssen: Anlagehorizont: 1998 – 2008.

- Jana hätte bei einem Anlagehorizont von 25 Jahren selbst in diesem Horrorjahr bereits eine positive Rendite von durchschnittlich 6,6 % pro Jahr erwirtschaftet: Anlagehorizont: 1983 – 2008.

- Wenn Jana nach einer 25-jährigen Anlagedauer im besseren Jahr 2009 alle Anlagen verkauft hätte, wäre sie bei durchschnittlich deutlich besseren 7,3 % pro Jahr – dieser Unterschied mag klein wirken, wirkt sich über eine lange Anlagedauer aber signifikant aus (Stichwort: Zinseszinseffekt).

An diesem Beispiel sehen Sie wunderbar, dass die kurzfristigen Entwicklungen am Aktienmarkt Ihnen nahezu egal sein können, wenn Sie über ein ganzheitliches Finanzkonzept verfügen, den richtigen Experten an Ihrer Seite haben und vor allem: lange genug investiert bleiben, um vom Zinseszinseffekt zu profitieren.

Zinseszinseffekt – “das achte Weltwunder?” Albert Einstein bezeichnete den Zinseszinseffekt als achtes Weltwunder. Den Effekt können Sie selbst mit jedem x-beliebigen Zinseszinsrechner online nachprüfen. Übrigens ist auch der Börsen-Guru Warren Buffett der Ansicht, dass der Effekt des Zinseszinses und damit der Faktor Zeit zum wichtigsten Erfolgsfaktor beim Investieren gehört. Selbst mit kleinen Sparraten können Sie mit einer Fondspolice bei langen Sparphasen kleine Vermögen aufbauen.

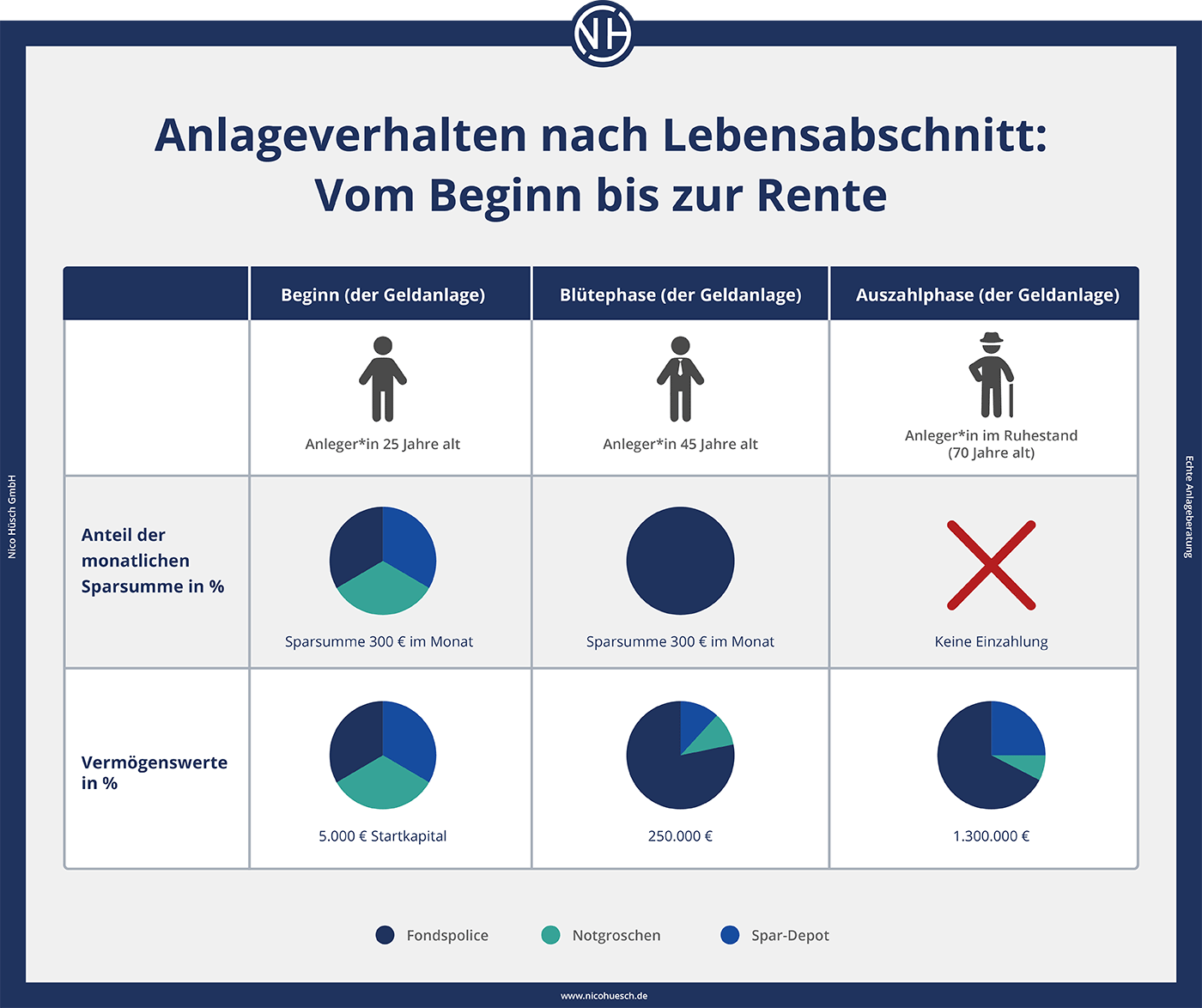

Für wen ist die Fondspolice | ETF-Versicherung geeignet?

Der Faktor Zeit lässt vermuten, dass eine Fondsrente vor allem für junge Leute geeignet ist. Prinzipiell ist das richtig, da lange Anlagehorizonte am Ende der Einsparphase schließlich zu mehr Rendite führen. Jedoch eignet sich eine Fondspolice auch noch für Personen mittleren oder fortgeschrittenen Alters.

Die hauptsächlichen Zielgruppen einer fondsgebundenen Rentenversicherung sind:

- Junge Sparer, Studenten, Auszubildende usw.

- Unternehmer und Selbstständige

- Berufsstarter (30-40 Jahre)

- Berufstätige mittleren Alters (40-50 Jahre)

- Berufstätige kurz vor dem Ruhestand (50-65 Jahre)

Begründung: Auch wenn Sie erst Mitte 40, Mitte 50 (oder später) mit dem Sparen beginnen, haben Sie bei der fondsgebundenen Rentenversicherung noch viel Zeit, ordentliche Renditen zu erwirtschaften. Das liegt daran, dass Sie selbst entscheiden, ab wann Sie das Geld entnehmen. Selbst mit Anfang 60 kann eine Fondspolice in Kombination mit einem Depot für zeitnahe Auszahlungen also sinnvoll sein.

Konkretes Beispiel eines Kunden der Nico Hüsch GmbH! Mann, 55 Jahre alt, Bankkaufmann, hat über die Nico Hüsch GmbH eine Fondspolice abgeschlossen. Da der Anleger aus einer Erbschaft über Rücklagen verfügte, konnte er sich ausrechnen, dass er in seine Fondspolice bis zum 85. Lebensjahr einzahlen kann (300 Euro monatlich). Dabei musste er nicht auf das Ersparte zugreifen, um seinen gewohnten Lebensstil fortführen zu können. Somit bleibt ihm trotz eines späten Abschlusses eine Ansparphase von 30 Jahren. Mehr als genug!

Nico Hüsch über die Fondspolice und das Alter

„Prinzipiell gibt es keine Altersgrenzen, um mit dem Sparen anzufangen. Entscheidend ist, dass Sie ein Finanzkonzept an der Hand haben, das zu Ihrem Lebensalter passt. Studenten beraten wir natürlich anders als Berufstätige mittleren Alters. Denn es gibt für jedes Lebensalter sinnvolle Wege für eine richtige Geldanlage. Bloß: nicht jede Strategie passt zu jedem Lebensabschnitt.“

– Nico Hüsch, Geschäftsführer

Die beste Fondspolice ist wertlos ohne das passende Finanzkonzept

Da es jedoch für keinen von uns einfach ist, die nächsten 30 Jahre vorauszuplanen, muss auch die beste Fondspolice mit der höchsten Rendite in ein sinnvolles Finanzkonzept integriert werden, damit…

- unvorhergesehene Ereignisse,

- Schicksalsschläge,

- Unfälle oder Sterbefälle

… nicht das zunichtemachen, wofür man eine Fondsrente abschließt: den Vermögensaufbau. Deshalb enthält ein passendes Finanzkonzept immer mehrere Bausteine, die den Vermögensaufbau begleiten und ggf. absichern. Die wichtigsten davon lauten:

- Notgroschen: z. B. Autoreparaturen, Urlaube, neue Waschmaschine etc.

- Depot bei der Bank für mittelfristige Sparziele: z. B. neues Auto, Immobilienkauf in 10 Jahren, etc.

- Wichtige Versicherungen (z. B. Haftpflicht, Berufsunfähigkeit, etc.): Damit Schicksalsschläge den Vermögensaufbau nicht ruinieren.

- Fondspolice: Das Vermögen in Ihrer fondsgebundenen Rentenversicherung sollte im Idealfall erst in der Rente angefasst werden (müssen), weil dann die Netto-Rendite am höchsten ist.

Eine sinnvolle ETF-Versicherung besteht aus mindestens drei Bausteinen

Nochmal zu Erinnerung: Damit sich Ihre Fondsrente auf jeden Fall für Sie auszahlt, sollte Ihr Finanzkonzept mindestens aus diesen drei Bausteinen bestehen:

- Notgroschen

- Bankdepot (z. B. defensivere Mischfonds)

- Fondspolice (Aktienfonds, ETFs)

Zusätzliche private Versicherung? Aus Erfahrung wissen wir: Manche Schicksalsschläge, z. B. eine schwere Krankheit oder eine Berufsunfähigkeit, können mit den finanziellen Mitteln aus Notgroschen und Bankdepot oft nicht abgefedert werden. Im schlimmsten Fall muss dann die Fondsrente (oder Teile davon) – vorzeitig und (im schlimmsten Fall) mit Verlusten – aufgelöst werden. Um dieses “Worst-Case-Szenario” zu vermeiden, empfehlen wir unseren Kunden, je nach Persönlichkeit und Lebenssituation, den Abschluss wichtiger Versicherungen – damit der Motor des Vermögensaufbaus, die Fondspolice, niemals stillsteht.

>>> Mehr erfahren über Vermögensabsicherung

Wozu der Notgroschen?

Die Notwendigkeit des Notgroschens ist einfach erklärt. Mal angenommen, Ihre Waschmaschine oder Ihr Auto geht kaputt. Dann sollte es als selbstverständlich gelten, dass Sie für die Reparatur oder Neuanschaffung nicht auf eine schwankende Geldanlage – in dem Fall Ihre Vermögens- oder Rentenvorsorge – zugreifen müssen.

Wie hoch soll der Notgroschen sein? Wir empfehlen unseren Kunden…

- mindestens 5.000 Euro,

- zwei bis drei Nettogehälter

- oder eine “Wohlfühlsumme”

(= beliebiger Betrag höher als 5.000 Euro, mit dem Sie sich wohlfühlen)

Wozu das Bankdepot?

Das Bankdepot ist deshalb wichtig, weil wir davon ausgehen, dass jeder Mensch im Leben auch mittelfristige Ziele verfolgt – und nicht alles, was er spart, in ein Finanzprodukt mit einem langfristigen Anlagehorizont (15 bis 30 Jahre und mehr) stecken möchte. Für mittelfristige Sparziele eignet sich dann besonders ein Depot bei einer Bank – z. B. mit einem eher defensiven Sparplan. Auf dieses Geld kann bei Bedarf schnell zugegriffen werden, zum Beispiel:

- Autokauf

- Immobilienkauf

- Umbauten / Renovierungen

- Hochzeit

- und für sonstige mittelfristige Sparziele in 10 Jahren und weniger

Gut zu wissen: Für den mittelfristigen Anlagehorizont (3-10 Jahre) empfiehlt sich ein Mischfonds.

Mittleres Sparziel erreicht und nun? Sobald Sie ihre mittelfristigen Sparziele im Depot erreicht haben, können Sie das Geld, das Sie weiterhin ansparen möchten, einfach verlagern und künftig in Ihre Fondspolice einzahlen. Sie ist der Motor in Ihrem Finanzkonzept und erwirtschaftet die höchsten Renditen – über lange Zeiträume!

Fondspolice: der Motor im Finanzkonzept

Anders als bei einer klassischen Rentenversicherung entscheiden Sie bei der fondsgebundenen Rentenversicherung selbst, wie Sie ihr Geld anlegen wollen. Ob ein Mix aus verschiedenen Assetklassen für Sie in Frage kommt, ob Sie einen Mischfonds (Aktien und Anleihen) auswählen oder ob Sie nur in Aktienfonds investieren, hängt zum größten Teil von folgenden Faktoren ab:

- Ihrer finanziellen Situation (Erbe, Beruf, Einkommen, etc.)

- Ihrem persönlichen Risikoprofil

- Ihrem Anlagehorizont

- Last but not least: Den persönlichen Zielen, die Sie mit Ihrer Geldanlage erreichen wollen.

Warum Motor? Der Notgroschen wird auf einem Tagesgeldkonto platziert. Zinsen sind nicht zu erwarten, aber man kann jederzeit auf das Geld zugreifen. Das Geld im Bankdepot wird defensiver angelegt mit überschaubaren Zinsen (~ zwischen 3 % und 5 %). Die Einzahlungen in die Fondspolice werden dem Profil des Anlegers entsprechend in renditestarke Fonds investiert. Je nach Risikoprofil empfehlen wir unseren Kunden zwischen fünf und sieben Fonds. Realistische Renditen betragen durchschnittlich im Jahr zwischen 6 % und 12 %: Das ist der Motor, der Ihr Vermögen über lange Zeiträume wachsen lässt.

Welche Vorteile hat eine fondsgebundene (ETF-) Rentenversicherung?

Die drei wesentlichen Vorteile bei der Fondspolice sind…

- Rendite

- Sicherheit

- Flexibilität

Vorteile: Fondspolice

| Rendite | – Das Kapital bleibt immer investiert. – Die Anlage kann frei gewählt werden – wie in einem Depot. – 15 % Teilfreistellung auf alle Fonds (Aktien und Anleihen). – Gebührenfreie Umschichtung im Depot & kostenloses Rebalancing. – Teileinkünfteverfahren nach der 62+12-Regel. – Auszahlung einer lebenslangen Rente. |

| Sicherheit | – Rente kann jederzeit an die Lebenssituation angepasst werden (z. B. mehr Rente im Pflegefall). – Bis 85 kann das gesamte Geld auch auf einmal ausbezahlt werden (z. B. nach Diagnose einer unheilbaren Krankheit). – Mehr Planungssicherheit durch vertraglich geregelte Steuern. |

| Flexibilität | – Option auf lebenslange Rente. – Option auf Einmalzahlung. – Einmalauszahlung oder Verrentung möglich bis zum 85. Geburtstag! – Bei Verrentungsoption sind auch Teilauszahlungen möglich. – Beitragsänderungen (oder Pausierungen) jederzeit möglich. – Entnahmen möglich (wenn auch nicht immer empfehlenswert). – Zusätzliche Einzahlungen möglich: Bis zu 50.000 € jährlich. |

Was geschieht mit der Fondsrente im Todes- bzw. Erbfall? Prinzipiell gilt: Im Todesfall werden die eingezahlten Beiträge in der Fondspolice inklusive der erwirtschafteten Gewinne an die Erben ausbezahlt. Dieses Geld muss dann versteuert werden mit dem entsprechenden Erbschaftsteuersatz, insofern der Erbschaftssteuerfreibetrag ausgereizt ist. Es gibt aber auch spezielle Anbieter auf dem deutschen Markt, die eine lebenslange Fondspolice ermöglichen, wobei die Erbschaftssteuer bei unter 10 Prozent liegen kann. Die Besteuerung erfolgt in dem Fall dann nur auf die Rente. Nicht aber auf das vererbte Kapital, dem die Rentenzahlung zu Grunde liegt. Nach einigen Jahren (i.d.R. mehr als fünf) kann nach Rücksprache mit dem Finanzamt eine Kapitalauszahlung erfolgen, die dann durch die bereits erfolgte Besteuerung der Rentenzahlung steuerfrei sein kann. Dies ist aber sehr speziell und bedarf einer detaillierten Beratung in Abstimmung mit dem Steuerberater.

Hat eine Fondspolice auch Nachteile?

Als Nachteil der fondsgebundenen Rentenversicherung werden oft die höheren Kosten ins Feld geführt. Richtig ist: Die Abschlusskosten sind bei der Fondspolice vergleichsweise hoch und brauchen eine gewisse Zeit, um sich zu amortisieren. Für die ersten 10 Jahre des Sparens ist das klassische Depot (z. B. ein ETF-Sparplan) oft günstiger. Betrachtet man lange Zeiträume, hat die Fondsrente klar die Nase vorn.

Folgende Tabelle soll Ihnen dabei helfen, Fondspolice und Fondssparplan im Depot zu vergleichen:

Vorteile: Fondspolice

| Anlagehorizont | Vorteile | Nachteile |

| Sparplan (Depot bei Bank) | – größere Fondsauswahl – flexible Beitragszahlung – geringe Einstiegskosten* | – Abgeltungssteuer 25 % (inkl. Soli und Kirchensteuer = 27,99 %) – Kosten bei jedem Fondskauf & -verkauf – Unsicherheit bzgl. der die Steuergesetzgebung – geringere Planungssicherheit bis zum Rentenbeginn – insgesamt höhere Effektivkostenquote unter Steuerberücksichtigung |

| Fondspolice (Depot bei Versicherung) | – vorteilhafte Besteuerung durch die 60+12-Regel – Umschichtung im Depot & Rebalancing kostenlos und steuerfrei – niedrige Effektivkostenquote | – geringere Fondsauswahl (abhängig vom Anbieter) – hohe Einstiegskosten** (v.a. die ersten 10 Jahre) |

Kosten bei der fondsgebundenen (ETF-) Rentenversicherung

Was kostet eine Fondspolice eigentlich? Die Abschlusskosten einer fondsgebundenen Rentenversicherung sind vergleichsweise hoch, amortisieren sich aber über die Zeit. Nach 15 bis 20 Jahren Laufzeit haben Sie die hohen Anfangskosten im Vergleich zu einem Depot locker wieder reingeholt. Entscheidend am Ende ist ohnehin die Effektivkostenquote, die sich – wie bei allen Finanzprodukten – aus mehreren “Kostenblöcken” zusammensetzt.

Welche Kosten gibt es bei der Fondspolice?

Die gesamten Kosten der Fondspolice setzen sich wie folgt zusammen:

- Abschlusskosten (Alpha-Kosten)

Die Abschlusskosten zahlen Sie für Ihren Versicherungsvertrag. Die Kosten orientieren sich meist am Vertragswert und schwanken von Anbieter zu Anbieter. Sie können aber von etwa 2,5 % Ihrer Beitragssumme ausgehen. Diese werden i.d.R. in den ersten 5 Jahren dem Vertrag entnommen. Deswegen macht es auch keinen Sinn, Geld nur für wenige Jahre in eine Fondspolice zu investieren. In dem Fall gehört das Geld dann in ein Spar-Depot bei einer Bank.

- Beta-Kosten (Kosten auf den monatlichen Beitrag)

Das ist ein interessanter Kostenblock, denn wie viel die Versicherung von Ihren monatlichen Beiträgen einbehält, variiert stark – in der Praxis liegt der Prozentsatz zwischen 0 % und 19,4 % p.a. Das klingt aber schlimmer als es ist, weil es hinsichtlich der Gesamtkosten nicht so sehr ins Gewicht fällt, da diese Kosten meist relativ zu Ihren Einzahlungen sind. Mit wachsender Vertragsdauer schrumpft also der Kostenanteil im Vergleich zu Ihrem Ersparten immer weiter. Ein vernünftiger Vertrag kostet zwischen 0 % und 9,5 % des monatlichen Beitrags. Wenn Versicherer hier 0 % nehmen, dann allerdings meist nur, weil Sie bei den Gamma-Kosten (vgl. unten) ordentlich zuschlagen.

- K-Kosten (Vertragskosten)

Dieser Kostenblock, die Kappa-Kosten, werden gerne vergessen. Die Vertragskosten sind Stückkosten: Sie bezahlen Summe XY monatlich dafür, dass Sie den Vertrag haben. Also sind K-Kosten eine Art Mietkosten für Ihren Vertrag. Beispielsweise könnte der Vertrag 24 € Stückkosten pro Jahr haben. Deswegen sollte die monatliche Sparsumme mindestens 50 € betragen. Bei höheren Sparbeiträgen werden diese Kappa-Kosten immer irrelevanter, weil sie nicht weiter ins Gewicht fallen.

- Gamma-Kosten (laufende Kosten auf das gesamte Kapital)

Auf diesen Kostenblock gilt es besonders zu achten, da er sich am meisten auf die Gesamtkosten, also die Effektivkostenquote, auswirkt. Der Prozentsatz, den Sie jedes Jahr auf Ihr gesamtes Kapital im Depot an die Gesellschaft abgeben müssen, liegt bei den meisten Verträgen zwischen 0 und 0,95 Prozent.

Achtung: Viele Gesellschaften langen doppelt zu und vermitteln ihre hauseigenen Fonds an Ihre Kunden. Hier verdient die Versicherungsgesellschaft dann auch noch an den Managementgebühren der Fonds mit. Das sollten Sie als Sparer erkennen.

Warum ist die Effektivkostenquote entscheidend?

All diese Kosten zusammen ergeben erst die Effektivkostenquote! Diese Quote – Versicherungskosten + Fondskosten – ist ungemein wichtig, denn Anleger müssen eine Möglichkeit haben, Kosten schnell und einfach zu vergleichen.

Insider-Tipp: Vertrauen Sie nie irgendwelchen Zahlen in den Vertragsunterlagen von Versicherungspolicen. Oft wissen Sie nicht, ob die Werte, die Ihnen präsentiert werden, nach Brutto- oder nach Nettomethode angegeben sind. Suchen Sie daher immer nach der Effektivkostenquote in Ihren VVG-konformen Antragsunterlagen. Jeder Berater ist verpflichtet, Ihnen diese auszuhändigen, bei einer vernünftigen Beratung sollte dies unaufgefordert geschehen. Darin befinden sich alle Kosten in Prozent ausgedrückt. Nur diese Zahl ist gesetzlich reguliert und ist somit eine verlässliche Größe für Ihre Vergleiche.

Günstige Anbieter am Markt haben, je nach Vertragslaufzeit, eine Wertminderung der Rendite durch Versicherungskosten von ca. 0,2 bis 0,5 Prozent. Dazu kommen dann nur noch die eigentlichen Fondskosten Ihres Anlageportfolios im Versicherungsprodukt.

Dieser Kostenblock beläuft sich auf ca. 0,1 % für ETF oder ca. 1 % für aktive Fonds. Hier ist für Sie vor allem die Rendite nach Kosten entscheidend. Wichtig ist, dass Ihr Berater Ihnen erklären kann, warum ggf. teurere Fonds ausgewählt wurden. Bedenken Sie aber: Fonds können jederzeit gewechselt werden, die Versicherungskosten lassen sich über die gesamte Vertragslaufzeit nicht mehr ändern!

Ein Berechnungsbeispiel

Beträgt die Effektivkostenquote Ihrer Fondspolice 0,4 Prozent, entrichten Sie genau diesen Prozentsatz auf Ihr gesamtes Kapital (all Ihre Einzahlungen inkl. Gewinne) – jährlich! – an die Versicherungsgesellschaft. Demnach ist es nur logisch, dass schon kleinste Unterschiede bei den Prozentpunkten den Ausschlag geben können, einen günstigeren Anbieter vorzuziehen. Überdies ist die Effektivkostenquote ein gesetzlich geregelter Begriff und daher für Anleger einfach vergleichbar.

Die Effektivkostenquote gibt also an, um wie viel Prozent sich die Rendite, die Sie mit Ihrer Fondspolice erwirtschaften, über die gesamte Laufzeit reduziert. Konkret kann das so aussehen:

- Durchschnittliche Rendite Ihrer Aktien- oder Mischfonds: 7,0 %

- Effektivkostenquote Ihrer Fondsrente: 0,7 %

- Rendite auf die gesamte Laufzeit = 6,3 %

Fazit: Beim Abschluss Ihrer Fondspolice | ETF-Versicherung bitte auf Folgendes achten

Zu guter Letzt geben wir Ihnen noch ein paar wertvolle Tipps an die Hand und halten in Stichpunkten fest, worauf Sie beim Abschluss Ihrer fondsgebundenen Rentenversicherung achten sollten.

- Fondsauswahl: Achten Sie darauf, dass die Versicherungsgesellschaft Aktienfonds anbietet, die Sie auch besparen wollen. Es ergibt keinen Sinn, nur deshalb in einen Fonds zu investieren, weil er gerade verfügbar ist.

- Effektivkosten: Lassen Sie sich die Effektivkostenquote präsentieren. Damit können Sie verschiedene Anbieter und Fondspolicen miteinander vergleichen. Andere Zahlen sind oft nur eines: verwirrend!

- Anlagehorizont: Besparen Sie Ihre Fondsrente mindestens 12 Jahre lang, um von der 62+12-Regel zu profitieren und eine Menge Steuern zu sparen.

- Finanzkonzept: Sparziele in einem mittelfristigen Anlagehorizont (3-10 Jahre) erreichen Sie am besten mit einem klassischen Depot. Zusätzlich ist ein Notgroschen essenziell und daher gilt: Keine Fondspolice ohne ein passendes Finanzkonzept!

- Zusatzversicherungen: Denke Sie über Versicherungen (z. B. Berufsunfähigkeitsversicherung) nach, damit Ihre monatliche Beitragszahlung in jedem Fall bis zum Sparziel erhalten bleibt.

- Unabhängige Beratung: Wenn Sie Fragen haben oder das alles einmal sachlich vorgerechnet bekommen wollen: Lassen Sie sich beraten – am besten von einem unabhängigen Finanzberater, der nicht an eine bestimmte Versicherung gebunden ist: So erhalten Sie wegen der größeren Auswahl an Anbietern in der Regel den bestmöglichen Tarif.

FAQs – Wichtige Fragen kurz erklärt

– Die eingezahlten Beträge sind steuerfrei.

– 15 % Ihres Depots sind freigestellt.

– Von den verbleibenden 85 % versteuern Sie nur die Hälfte.

– Effektiv versteuern Sie also lediglich 42,5 % Ihres Zinsgewinns .

– keine Abgeltungssteuer bei Fondswechseln

– Umschichtung im Depot kostenlos

– zusätzliche Absicherung der Beitragszahlung möglich (z. B. via Berufsunfähigkeits- oder Risikolebensversicherung)

– wenig Steuern bei der Entnahme aufgrund der 62+12-Regel

– Größtmögliche Steuersicherheit für die Zukunft

1. sich die Abschlusskosten bei langen Zeiträumen amortisieren (ab ca. 15 Jahre).

2. die Auswahl der Fonds irrelevant ist, solange die Gesellschaft jene Fonds anbietet, die sie besparen möchten.

– Abschlusskosten (Alpha-Kosten = einmalige Vertragskosten)

– Beta-Kosten (Kosten auf den monatlichen Beitrag, ausgedrückt in Prozent: meist 0 % bis 19,4 %)

– K-Kosten (Vertragskosten = monatliche Stückkosten/Mietkosten, ausgedrückt in Summe XY)

– Gamma Kosten (Laufende Kosten in Prozent, meist 0 % bis 0,95 %, jährlich auf das gesamte Kapital)

Um die Gesamtkosten zu durchblicken, ist es sinnvoll, die Effektivkostenquote anzusehen.

Gut zu wissen: Bei der Fondspolice empfehlen wir bei der Anbieterwahl eine Effektivkostenquote von 0,3 bis 0,5 Prozent. Die Effektivkostenquote ist gesetzlich geregelt und daher einfach vergleichbar.