Geld anlegen – ETFs oder Aktien erlauben Privatanlegern den Handel an der Börse. ETFs bezeichnen passive Investmentfonds, die über die Börse gehandelt werden. Im Folgenden finden Sie alles, was Sie zum Thema Geld anlegen in ETFs wissen müssen und erhalten Informationen von echten Profis, die als ETF-Berater wissen, worauf es ankommt und welche Fehler Sie als Anleger leicht vermeiden können.

Was sind ETFs?

ETFs – Exchange Traded Funds – sind börsengehandelte Indexfonds. Das Besondere an ihnen ist, dass sie Aktienindizes nachbilden, also einen Index wie beispielsweise den DAX, den Dow Jones oder den MSCI World.

Gut zu wissen: Der DAX misst beispielsweise die Entwicklung des Wertes der 40 größten bzw. finanzstärksten börsennotierten Unternehmen in Deutschland wie etwa Bayer, BMW, Adidas, RWE, Siemens, Volkswagen usw.

Wenn ein ETF den DAX nachbildet, dann würde man mit diesem ETF Aktien oder Anleihen der 40 größten Unternehmen kaufen. Man investiert so in einen gesamten Markt und nicht nur in einzelne Wertpapiere – so erhält man ein breit gestreutes Investment, das mit vergleichsweise wenig Risiko einhergeht.

Die ETF-Investition entwickelt sich in ihrem Ertrag parallel zum DAX und kann die Rendite des Index weder wirklich übertreffen, noch wesentlich dahinter zurückbleiben. Kleine Abweichungen kann es immer geben.

Der zentrale Gedanke ist nicht, es anders oder geschickter zu machen als das Gros der Anleger, sondern mit dem Strom zu schwimmen.

Weitere Indizes und was sie abbilden:

- Der Weltaktienindex MSCI All Country World bildet fast 3.000 Unternehmen aus Industrie- und Schwellenländern ab.

- Der bekannteste Index der Welt ist der MSCI World Index: Er bildet ca. 1.600 Unternehmen aus 23 Industrieländern ab.

- Vor allem bei Investment-Neulingen sind Welt-ETFs beliebt, denn die Unternehmen sind bekannt, etabliert und wirtschaften gut.

- Der MSCI Emerging Markets bildet wiederum den Index aus 26 Schwellenländern ab. Investitionen in ETFs aus Schwellenländern sind generell risikobehafteter, aber mit ihnen steigt die Chance auf höhere Rendite.

- Aus Gründen der Risikostreuung sollten Emerging Markets ETFs in fast jedem Portfolio vertreten sein.

- S&P 500: Dieser Index bildet die 500 größten US-Unternehmen ab.

- Stoxx Europe 600: bildet die 600 größten europäischen Unternehmen ab.

ETFs sind auch für andere Anlageklassen als Aktien verfügbar, wie etwa für Renten bzw. Anleihen, den Geldmarkt oder Rohstoffe.

Hinsichtlich der Auswahl des Index sollten Länder, Branchen und Rohstoffe beobachtet werden. ETFs sind nicht für schnelle Profite geeignet, auch schnelllebige Trends halten selten, was sie anfangs versprechen. Mehr zu Branchen und Rohstoffen im Zusammenhang mit ETFs finden Sie weiter unten im Text.

Gut zu wissen: Es wird regelmäßig überprüft, welche Aktien in den jeweiligen Index inkludiert werden. Gibt es Veränderungen, so werden ETFs dementsprechend angepasst.

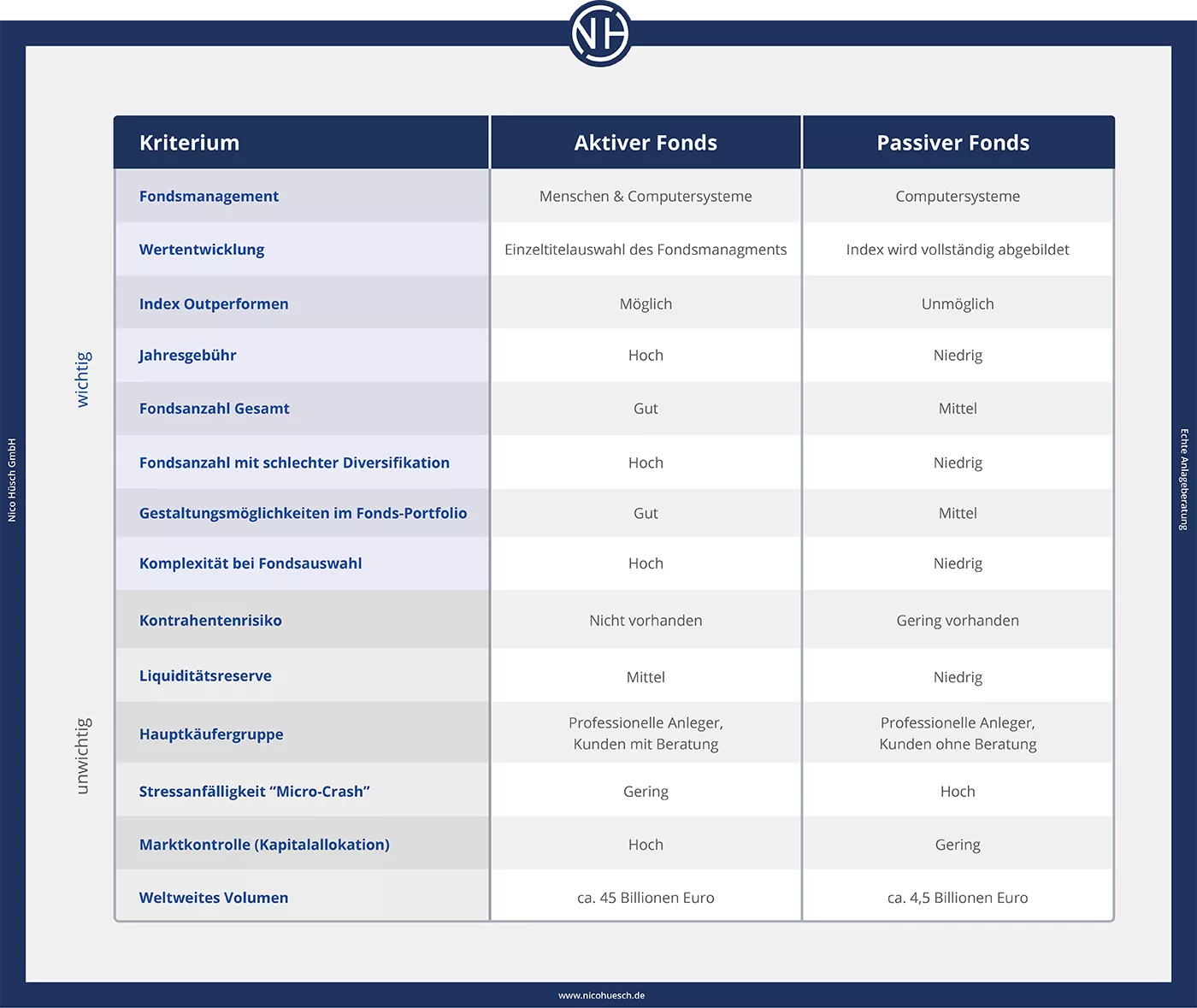

Welche Vorteile und Nachteile haben ETFs?

Die bereits erwähnte Risikoarmut – durch die breite Streuung auf viele Einzeltitel – ist nicht der einzige Vorteil, mit dem ETFs aufwarten können. Und natürlich mischt sich unter die Vorteile auch der eine oder andere Nachteil – im Folgenden führen wir Pro und Contra noch näher aus.

Geld anlegen in ETFs: Vorteile

Die breite Streuung, die durch die Investition in einen Markt bzw. durch die Abbildung eines Index entsteht, sorgt also für eine gewisse Sicherheit und Transparenz. Es ist einerseits einfach nachzuvollziehen, was in dem Index enthalten ist – i.d.R. wird der Inhalt der Fonds veröffentlicht. Andererseits können Gewinne, die mit ETFs erzielt werden, die Wertsteigerung des jeweiligen Index weder signifikant über- noch unterbieten.

Ziel ist es, mit ETFs die Gewinne der Indizes zu erzielen.

Anders als klassische Investmentfonds werden ETFs passiv verwaltet. Die passive Verwaltung ohne Management ist um ein Vielfaches günstiger als die aktive Zusammenstellung von verschiedenen vielversprechenden Aktien durch einen Fondsmanager. Gewinne sind aber trotzdem genauso vor Verlust gesichert, wie ein aktiv verwalteter Fonds, denn das Investment gilt als Sondervermögen.

Zum Sondervermögen: Wenn ein ETF-Anbieter bzw. die Fondsgesellschaft insolvent ist, so ist das Vermögen bzw. sind die Fondsanteile trotzdem vor Verlust geschützt, da Anbieter das Geld getrennt vom Rest ihres Vermögens verwalten müssen.

Ein weiterer bedeutender Vorteil ist die Möglichkeit, auch mit kleinen Summen erfolgreich anzulegen und jederzeit am Markt zu handeln. Was den Gewinn angeht, so ist es empfehlenswert, das Geld in Ruhe für sich arbeiten zu lassen. Ein frühzeitiger Verkauf schmälert die Rendite maßgeblich.

Geld anlegen in ETFs: Nachteile

Der wohl signifikanteste Nachteil von ETFs ist die Tatsache, dass sie nicht besser performen können als der Index, den sie nachbilden. Wenn man nicht gerade mit Spekulationen auf Nischenmärkte bzw. Trends viel Glück hat, dann ist es im Grunde nicht möglich, mit ETFs schnell sehr hohe Rendite zu erzielen.

Dafür sind sie aber auch nicht gedacht, denn es sind sichere und langfristige Gewinne, die man mit ETFs erzielt. Auch hat man im Vergleich zum direkten Handel mit Aktien kein Stimmrecht im Unternehmen, denn dieses liegt beim ETF-Anbieter.

Nico Hüsch über ETF

„ETF sind eine großartige Möglichkeit für Anleger, möglichst einfach und kostengünstig in ein breit diversifiziertes Portfolio zu investieren. Leider hat die Finanzindustrie, der hohen Kundennachfrage folgend, inzwischen tausende ETF erschaffen, welche nicht mehr der grundsätzlichen ETF-Strategie folgen. Konzentrieren Sie sich auf die großen Indices wie MSCI- oder FTSE World oder auch S&P 500. Meiden Sie kleine ETF mit komplizierten Strategien. Für eine unabhängige ETF-Beratung kontaktieren Sie einen unabhängigen Finanzberater, welcher auch ETF in den Kundenportfolios platziert und keine monetären Anreize hat, die ETF an sich schlecht zu reden. Sprechen Sie uns gern an.“

Ein weiterer Nachteil ist der Wechselkurs. Wenn man sich als Anleger in Deutschland in ETFs einkauft, die den DAX nachbilden, so geschieht bzgl. der Währung nichts. Der MSCI World Index verlangt jedoch, dass man auf den Wechselkurs zwischen Euro und Dollar achten muss (Stichwort: Währungsrisiko). Die Wechselkurse können sich negativ auf die Rendite auswirken.

In unserem Ratgeber zu den Vorteilen und Nachteilen der ETFs erfahren Sie mehr zum Thema:

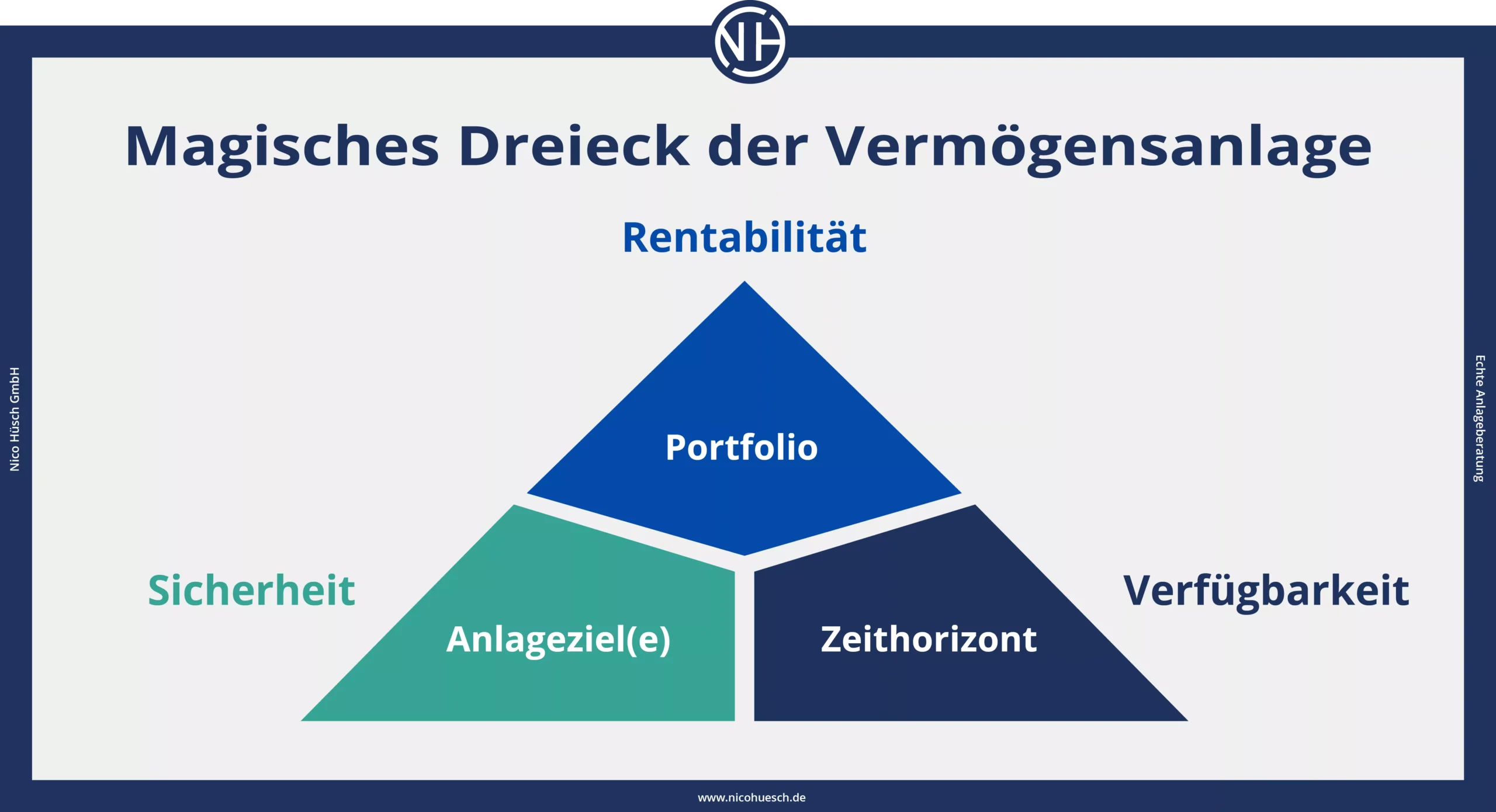

In ETFs Geld anlegen: Wichtiges vom ETF-Berater

Es ist nicht möglich, schnell Rendite zu erzielen und zudem ein geringes Risiko einzugehen und ständig auf das Geld zugreifen zu können. Man muss sich für zwei von drei Faktoren des sogenannten “magischen Dreiecks” entscheiden:

- Sicherheit

- Gewinn (= Rentabilität)

- Verfügbarkeit

Wenn schnelle Gewinne gewünscht sind, dann geht dies immer mit Risiko einher – Stichwort Spekulation. Für den Vermögensaufbau eignen sich nur Langzeitinvestitionen in den Aktienmarkt, denn dann ist das Risiko wirklich überschaubar.

15 Jahre und mehr ist ein guter Richtwert zur Orientierung. Über diesen Zeitraum hinweg können Verluste ausgeglichen werden und Underperformer – Aktien, die hinter den Erwartungen zurückbleiben – können abgestoßen werden.

In diesen beiden Artikeln erfahren Sie mehr zu Assetklassen und wie sie sich von ETFs unterscheiden:

ETF-Anlageberatung: Sicherheit und Depot

Für den Aufbau von Vermögen eignen sich ETFs als Geldanlage besonders gut. Das ist der Fall, weil sie als sicher gelten. Die Sicherheit der Geldanlage ist stark mit der Zusammensetzung des eigenen Depots verbunden. Eine breite Streuung sorgt für mehr Sicherheit.

Wie sicher sind ETFs?

Ein ausschlaggebender Vorteil der ETFs und mitunter ein Grund für deren ungebrochene Beliebtheit ist die Sicherheit bzw. Risikoarmut. Diese ergibt sich durch die Streuung, denn es wird nicht in einzelne Wertpapiere investiert und gehofft, dass diese besser performen als der Index selbst, sondern in ein breites Portfolio aus vielen verschiedenen Wertpapieren.

Die enthaltenen Aktien (oder Anleihen) gehören zu bekannten und wirtschaftlich starken Unternehmen. Auch ist es nicht möglich, die Rendite des Marktes bzw. Indexes zu übertreffen. Dank des Sondervermögens ist man als Anleger vor einem Totalverlust geschützt, sollte ein Anbieter insolvent werden.

Gut zu wissen: Durch ihre Zusammensetzung können ETFs mit Transparenz und Sicherheit glänzen. Schnelle Gewinne erzielt man mit ihnen jedoch nicht.

Wie sollte ein ETF-Portfolio bzw. ETF-Depot aussehen?

Aktienindizes gibt es sehr viele, es kann aus über 8.000 verschiedenen ETFs gewählt werden. Um in den Handel einzusteigen, braucht man ein Depot. Aktien und Fonds werden heute in der Regel über ein Online-Wertpapierdepot gehandelt bzw. verwaltet, das man bei einer Direktbank oder bei der Hausbank anlegt.

Was die Zusammensetzung eines ETF-Portfolios angeht, so bietet sich die Wahl zwischen folgenden Varianten:

- Vorgefertigte ETFs – nur ein einzelner ETF, der im Schnitt zu 70 % aus Aktien aus Industrieländern und zu 30 % aus Aktien aus Schwellenländern zusammengesetzt wird.

- Misch-ETFs – zwei ETFs, die individuell kombiniert werden. Bestehend aus Aktien aus Industrie- und Schwellenländern, oft auch im Verhältnis 70 zu 30. Der Vorteil bei Misch-ETFs ist, dass man die prozentuale Gewichtung selbst bestimmen kann.

Bei der Zusammenstellung des Portfolios gibt es also einige Dinge, über die sich Anleger Gedanken machen sollten:

Welcher Index?

Es gibt über 8.000 verschiedene ETFs. Grundsätzlich gilt bei der Auswahl der passenden ETFs der Grundsatz, dass sich Risiko und Chance in etwa die Waage halten sollten.

Der MSCI World Index umfasst über 1.500 Unternehmen aus 23 Industrieländern. Dieser Index erfreut sich bei Anlage-Anfängern größter Beliebtheit.

Es kann in seltenen Fällen sein, dass ein einziger ETF für den langfristigen Vermögensaufbau ausreicht. Sobald es sich hier aber nicht mehr um einen großen und bekannten Index handelt, sondern um eine spezialisierte Nische, sollten Sie die unabhängige Finanzberatung in Anspruch nehmen, um von unserer Erfahrung zu profitieren.

Gut zu wissen: Eine breite Streuung ist wichtig, um das Risiko gering zu halten. Anleger tun gut daran, nicht nur in bekannte DAX-Unternehmen zu investieren und so zu viel Gewicht auf den europäischen bzw. deutschen Markt zu legen, sondern auf Diversifikation zu setzen.

In vielen Fällen ist selbst ein Welt-ETF nicht ausreichend für ein optimal diversifiziertes Portfolio. Warum das so ist, können Sie im Beitrag über Geldanlage 2024 nachlesen (inklusive Grafiken).

Wie viel Risiko darf es sein?

Investitionen in ETFs aus Schwellenländern bringen traditionellerweise mehr Schwankungsrisiko mit sich, aber auch die Chance auf höhere Rendite. Diversifizierte Portfolios bringen wenig Risiko mit sich und Aktien, die schlecht performen, werden abgestoßen.

Welche Gewichtung passt zu mir?

Das hängt stark davon ab, welches Risiko eingegangen werden soll. Bei einem hohen Risiko kann auch der Gewinn stattlich ausfallen. Geringes Risiko bedeutet weniger Gewinn, was über einen langen Anlagehorizont ausgeglichen werden kann. 15 Jahre und mehr sorgen dafür, dass die Summen dank Thesaurierung und Zinseszins-Effekt ansteigen.

Wie hoch sind die Kosten?

ETFs werden passiv verwaltet, was sie generell sehr günstig macht. Trotzdem sollten die Kosten für die Depoteröffnung bzw. -führung genau betrachtet werden.

Welche Märkte sind relevant?

Der MSCI World enthält die Industrieländer der Welt. Ein Fokus auf den US-Markt oder Europa ist möglich, so wie auch die Investition in Schwellenländer. Auch kann in verschiedenste Branchen investiert werden – so ergibt sich beispielsweise eine starke Gewichtung von nachhaltiger Energiegewinnung.

Branchen-ETFs: Angebot & Empfehlungen

Durch die individuelle Gewichtung bzw. Streuung des Portfolios kann beispielsweise ausschließlich in Branchen investiert werden, die auf Nachhaltigkeit und CO₂-Neutralität setzen. So werden Unternehmen unterstützt, die ihre soziale Verantwortung großschreiben und den Umweltschutz fördern.

Zu den Investmentfonds, die diese Philosophie vertreten, gehören:

- Swisscanto [LU] Equity Fund für effizienten Wasserverbrauch

- FairWorldFonds für Armutsbekämpfung in Entwicklungsländern

- Prima Global Challenges gegen Armut, Klimawandel und Artensterben

Doch welche Branchen ETFs gibt es und welche sind empfehlenswert? Mehr Informationen rund um das Thema ETF-Portfolio und ETF-Branchenempfehlungen erhalten Sie in unserem Depot-Themenbereich:

Was ist ein ETF-Sparplan?

ETFs sind beliebt aufgrund ihrer Sicherheit und Transparenz. Die Tatsache, dass man so über einen langen Anlagezeitraum hinweg konstant Gewinne erzielen kann, macht ETFs zu einer hervorragenden Möglichkeit der Altersvorsorge. Zu diesem Zweck erstellt man einen individuellen Sparplan, am besten zusammen mit einem ETF-Berater.

Mit einem ETF-Sparplan hat man die Möglichkeit, die eigene Altersvorsorge an die jeweiligen (finanziellen) Lebensumstände anzupassen. Man kann die Raten verringern, erhöhen, aussetzen und Anteile verkaufen bzw. zukaufen.

Im Zuge eines Sparplans wird monatlich Geld in einen ETF investiert – hier kann es sich um 3 oder 300 Euro handeln. Das A und O eines Sparplans ist ein großzügiger Anlagehorizont (10 oder lieber 15 Jahre), der garantiert, dass zwei Faktoren ihre Wirkung entfalten können:

- der Cost-Average-Effekt

- der Zinseszins-Effekt

Der Cost-Average-Effekt soll die Rendite erhöhen, die man auf regelmäßige Investitionen in den Sparplan bekommt. Bei sinkenden Preisen wird mehr gekauft, bei steigenden weniger. Bei einem angemessen langen Anlagehorizont ergibt sich ein geringerer Durchschnittspreis.

Der Zinseszins ist ein mächtiges Werkzeug für den Vermögensaufbau. Die Zinsen, die man auf ein gewisses Kapital erhält, werden zusammen mit dem ursprünglichen Kapital reinvestiert. Das ist die sogenannte Thesaurierung. Das Jahr darauf bekommt man erneut Zinsen auf das Kapital samt den reinvestierten Zinsen.

In unserem Artikel zum Thema erfahren Sie mehr über den ETF-Sparplan:

ETF Sparplan – Kinder

Ein Depot kann auch für Kinder eröffnet werden – so darf getrost auf das Sparbuch im Niedrigzinsumfeld verzichtet werden. Die finanzielle Zuwendung, die ein Kind dann mit der Volljährigkeit erhält, ist idealerweise über einen Zeitraum von mindestens 10 Jahren angewachsen und bietet dem jungen Menschen die Möglichkeit, zu reinvestieren und weiter auf die eigene Altersvorsorge (oder Immobilie) zu sparen.

Gut zu wissen: Etwa 90 % der Kunden der Nico Hüsch GmbH entscheiden sich allerdings nicht für ein Kinderdepot bei einer Bank, sondern für ein Depot bei einer Versicherung (Stichwort: Fondspolice). Bei einer Fondspolice profitiert das Kind nicht nur von den Ersparnissen, welche genauso verfügbar sind wie im Kinderdepot, sondern kann im erwachsenen Alter den Vertrag als eigene Altersvorsorge übernehmen.

So gibt man dem eigenen Nachwuchs nicht nur Geld mit auf den Weg, sondern auch einen unabhängigen Finanzberater und ein Finanzprodukt aus „früheren Zeiten“, mit den damals, vermutlich viel besseren steuerlichen Zusagen.

Was muss man bei der Steuer beachten?

Die Steuer, die auf ETFs entfällt, wird durch das Investmentsteuergesetz reglementiert, das im Jahr 2018 reformiert wurde. Die Steuerlast ist für ETFs gleichbleibend, egal wo die Fondsgesellschaft den Sitz hat oder wie Gewinne ausgeschüttet werden.

Wer online handelt, hat den Vorteil, dass bei deutschen Onlinehändlern die gesamte Verantwortung bzgl. Steuern dem Händler obliegt. Bei einer jährlichen Ertragssumme bis 801 Euro müssen keine Steuern auf das Geld entrichtet werden – ggf. 1.602 Euro bei verheirateten Personen.

Geld anlegen: ETF und die Abgeltungssteuer

Investments und die Gewinne daraus werden über die Abgeltungssteuer besteuert. Auf Erträge aus ETFs kommt eine Steuer von 25 Prozent und ein Solidaritätszuschlag von 5,5 Prozent. Vom Onlinehändler wird dieser Prozentsatz direkt einbehalten und dem Fiskus zugeführt.

Hinweis: Insgesamt beträgt die Steuerlast für Nicht-Kirchenmitglieder 26,37 %.

Mit Fondsinvestitionen hat man den Vorteil, dass wiederum die jeweilige Fondsgesellschaft die steuerlichen Belange regelt. Auch alle Banken in Deutschland erheben die Steuer automatisch und leiten das Geld weiter.

Geld anlegen: ETF und die Quellensteuer

Wenn es um Wertpapiere aus dem Ausland geht, so wird auf Gewinnausschüttungen die Quellensteuer fällig, in einigen Ländern beträgt sie sogar bis zu 35 Prozent. Allerdings hat Deutschland mit vielen Ländern ein Doppelbesteuerungsabkommen abgeschlossen, das festlegt, dass eine Obergrenze von 15 Prozent nicht überschritten werden darf. Sind beispielsweise 30 Prozent Steuer fällig, dürfen deutsche Anleger von der Steuerbehörde im fremden Land die 15 Prozent zurückfordern.

Gut zu wissen: Für Anleger bei einer Deutschen Bank mit Aktienfonds (Aktiv und Passiv) hat dies aber keine Relevanz, da diese steuerlichen Gegebenheiten auf der Ebene des Fonds abgewickelt werden und somit für den Endkunden keine bürokratischen Hürden mehr vorsieht.

Fazit: ETF-Beratung

ETFs sind als Anlagemöglichkeit sehr beliebt, da sie risikoarm, transparent und kostengünstig sind. Einige nachteilige Eigenschaften wie etwa ein fehlendes Mitspracherecht relativieren die vielen Vorteile in Summe nicht. Somit eignen sich ETFs als Geldanlage sowohl für Anfänger, als auch für versierte Anleger. Ein langfristiger Anlagehorizont ist das A und O, um mit ETFs erfolgreich Vermögen anzusparen.

Für eine wirklich neutrale Beratung zum Thema ETF sollten Sie sich einen Anlageberater suchen, welcher offen über Kick-Backs und ähnliches von klassischen Investmentfonds spricht und ggf. sogar kickback-freie Chargen von Fonds für Sie anbieten kann. Nur ohne monetären Anreiz ist die ETF-Beratung wirklich frei und kundenorientiert.

FAQs – häufig gestellte Fragen

– MSCI World mit etwa 1.650 Bestandteilen aus 23 Industriestaaten.

– MSCI ACWI mit knapp 3.000 Komponenten aus 49 Staaten.

– FTSE All World Index mit über 3.000 Wertpapieren aus 47 Ländern.

Gut zu wissen: MSCI hat auf Basis des Weltindex zudem nach ESG-Richtlinien konzipierte Indizes entwickelt, mit welchen Sie nachhaltig und verantwortungsvoll in globale Märkte investieren können. Der MSCI World SRI hält sich ebenso gut wie der Elternindex.

1. iShares Core MSCI World UCITS ETF

2. SPDR MSCI ACWI UCITS ETF

3. Vanguard FTSE All-World UCITS ETF

– Ein Anlageziel definieren.

– Die ideale Anlageklasse aussuchen.

– Passenden Index mit breiter Streuung auswählen.

– Das Portfolio mindestens 15 Jahre halten.

– Krisen diszipliniert aussitzen.

Gut zu wissen: Ob sich der Einsatz von Smart Beta ETFs für Ihr Anlageziel lohnt, sollte idealerweise mithilfe von professioneller Beratung ermittelt werden. Grundsätzlich sind überdurchschnittliche Renditen immer mit höheren Risiken verbunden, während geringere Volatilität (Schwankung) zulasten der Erträge geht.

Mehr dazu erfahren Sie im Ratgeber zu Anlagestrategien.

Exkurs: Wissenswertes über ETF

Im Folgenden erfahren Sie spannende Details über die Geschichte von ETFs und darüber, wie die Finanzprodukte genau entstehen bzw. nachgebildet werden.

ETF-Geschichte: Seit wann gibt es ETF?

Auf dem europäischen Kontinent sind ETFs erst seit den 1990er Jahren verfügbar, ihre Entstehungsgeschichte geht jedoch bis ins Jahr 1900 zurück. Seinerzeit untersuchte der Mathematiker Bachalier die Kursentwicklung von Aktien an der Universität Sorbonne in Paris und kam zu einem damals erstaunlichen Ergebnis:

Aufgrund der ständigen Auf- und Abwärtsbewegungen besteht für Aktionäre eine 50:50 Chance, besser als der Markt im Ganzen abzuschneiden. Auf Basis der Studie von Bachalier entwickelte der Nobelpreisträger H. Markowitz 50 Jahre später seine Portfolio-Theorie:

- Demnach sollte die Minimierung des Verlustrisikos durch bestmögliche Kapitals-Streuung (Diversifikation) im Vordergrund stehen und nicht die Gewinnmaximierung.

- William F. Sharpe bestätigte die Theorie von Markowitz und schuf damit die Grundlage für breit diversifizierte, passiv ausgerichtete Anlagevehikel, kurz: ETF.

ETFs in den USA

Den ersten Indexfonds etablierte in den 1970ern die US-amerikanische Großbank Wells Fargo. Es handelte sich dabei um eine Sammlung aller wichtigen Aktien der Vereinigten Staaten, welche ausschließlich institutionelle Investoren ansprach. Weitere Fonds folgten auf dem Fuße:

- Vanguard Chef John Bogle entwickelte 1976 zusammen mit Burton Malkiel einen Indexfonds für private Anleger, welcher allerdings nicht an der Börse handelbar war.

- Der Vanguard 500 wurde seinerzeit von der Fachpresse heftig kritisiert, weil er Anleger nur mittelmäßige Ergebnisse zukommen lassen würde.

- Die Journalisten schätzten den Markt vollkommen falsch ein.

- Der Vanguard S&P 500 wurde im Jahr 2000 mit einem Fondsvolumen von über 500 Milliarden Dollar zum weltweit größten Publikumsfonds.

Gut zu wissen: Beim Vanguard S&P 500 handelt es sich streng genommen um einen Indexfonds, welcher die Bezeichnung ETF eigentlich nicht tragen darf, weil er nicht an der Börse handelbar ist. Der erste börsengehandelte Indexfonds wurde 1990 im kanadischen Toronto gelistet.

Dieser ETF bildet bis heute den Toronto 35 Participation Index nach und wird mit knapp 9 Milliarden Dollar Fondsvermögen von iShares verwaltet: iShares S&P/TSX 60 Index ETF (XUI)

Größte ETF: In den Vereinigten Staaten wurde der erste richtige ETF 1993 von SPDR aufgelegt. Der Exchange Traded Funds basiert auf dem S&P 500 und ist mit einem Fondsvolumen von gut 400 Milliarden Dollar aktuell der weltweit größte börsengehandelte Indexfonds.

ETFs in Europa & der BRD

Börsengehandelte Indexfonds sind hierzulande seit April 2000 für private Anleger verfügbar. Den Anfang machten Aktien-ETFs auf die Indizes Stoxx Europe 50 und Euro Stoxx 50. Beide waren zu Beginn ausschließlich über XETRA handelbar und machten die elektronische Börse zum erstrangigen Handelsplatz des europäischen Kontinents.

Der Emittent beider Produkte war Merrill Lynch International, mittlerweile werden sie von der Black Rock Tochter iShares verwaltet und haben beachtliche Fondsgrößen entwickelt:

- Der iShares Euro Stoxx 50 ETF konnte bislang 4,62 Milliarden Euro* einsammeln.

- Das Fondsvolumen des Stoxx Europe 50 ETF (iShares) beträgt aktuell 694 Millionen Euro*.

Gut zu wissen: Im Jahr 2001 emittierte die Hypovereinsbank-Tochter Indexchange den ersten DAX ETF für deutsche Anleger. Das Anlagevehikel wurde kurz danach von iShares übernommen und ist unter der Bezeichnung iShares Core DAX UCITS ETF verfügbar. Seine Fondsgröße beträgt aktuell knapp 5,2 Milliarden Euro*.

(*Stand: März 2022)

Mittlerweile sind ETFs in folgenden Anlageklassen verfügbar:

- Aktien.

- Renten respektive Anleihen.

- Rohstoffe.

- Geldmarkt.

Wie genau entstehen ETFs?

Die Anbieter möchten ihre ETFs möglichst exakt nachbilden und nutzen dazu verschiedene Replikationsmethoden:

- Physische Vollreplikation

- Physische Teilreplikation (optimiertes Sampling)

- Synthetische Replikation

Wirkt sich die Methode auf die Kosten aus? Seitens der Gesamtkosten (TER) hat die Replikationsmethode weniger Auswirkung als vielfach angenommen.

Maßgeblich für die Kosten ist eher die Art der nachzubildenden Indizes. Zudem spielt das Fondsvolumen bei der Kostengestaltung eine wichtige Rolle: Ein stark nachgefragter ETF, der bereits viele Milliarden Euro eingesammelt hat, ist günstiger als ein unbeachteter Nischenfonds.

Physische Vollreplikation

Bei dieser Methode bildet der ETF-Anbieter den zugrunde liegenden Index vollständig physisch nach. Er erwirbt dazu alle im Index enthaltenen Wertpapiere in der entsprechenden Gewichtung. Die Vollreplikation eignet sich hervorragend zur Nachbildung kleinerer Indizes. Sie ist jedoch vergleichsweise kostenintensiv und erfordert bei Änderungen im Index aufwendige Umstellungen.

Vorteilhaft ist bei der vollständigen physischen Nachbildung, dass Anbieter die in ihrem Besitz befindlichen Wertpapiere gegen Gebühr verleihen und damit Kosten senken können.

Physische Teilreplikation (optimiertes Sampling)

Bei sehr großen Indizes entscheiden sich die Anbieter oft für das optimierte Sampling, weil diese Methode kostengünstige Nachbildung ermöglicht. Erworben werden beim optimierten Sampling nur Papiere von Gesellschaften, die wirklichen Einfluss auf die Wertentwicklung haben.

Als praktisches Beispiel für den Sinn dieser Methode kann hier der MSCI World Index angeführt werden.

- In diesem enthalten sind die Aktien von mehr als 1.650 großen und mittelgroßen Gesellschaften.

- Viele Unternehmen sind mit weniger als 0,01 % gewichtet und daher kaum an der Entwicklung des ETF beteiligt.

- Der Emittent erspart sich die vergleichsweise hohen Kosten beim Erwerb dieser Aktien und passt die Gewichtung der im ETF enthaltenen Werte entsprechend an.

Gut zu wissen: Als Anleger profitieren Sie bei einem ETF mit optimiertem Sampling meist von einer vergleichsweise niedrigen Gesamtkostenquote (TER) bei gleichzeitig optimaler Wertentwicklung.

Synthetische Replikation

Bei der synthetischen Indexnachbildung geht der ETF-Anbieter ein Tauschgeschäft mit einem sogenannten Swap-Partner ein. Dieser ist in der Regel eine Investmentbank, welche die Entwicklung des nachgebildeten Index mit geeigneten Werten garantiert. Je nach Vereinbarung, kann es dabei zu einem von drei möglichen Tauschgeschäften kommen:

1. Unfunded Swap

Basiert der ETF auf einem unfunded Swap, besteht für Anleger im schlimmsten Fall ein Ausfallrisiko in Höhe von maximal 10 %. Die restlichen 90 % sind durch Versicherungen und/oder hinterlegte Werte abgesichert.

2. Funded Swap

Wird ein synthetisch replizierter ETF als „Funded“ ausgewiesen, ist das oben dargestellte Ausfallrisiko durch hinterlegte Sicherheiten eliminiert. Bei einem Ausfall verwertet ein Treuhänder die Sicherheiten zugunsten der investierten Anleger. Gleichwohl bleibt ein minimales Restrisiko bestehen, wenn die Sicherheiten in extremen Marktphasen stark an Wert verlieren.

3. Fully Funded

Bei einem vollständig kapitalgedeckten Swap wird das gesamte Tauschgeschäft mit 100 bis 120 % an Sicherheitsleistungen abgesichert. Diese Methode bietet Anlegern daher die größtmögliche Sicherheit.

Gut zu wissen: Vorteilhaft ist bei der synthetischen Replikation die hohe Güte der Nachbildung, auch bei illiquiden oder schwer zugänglichen Märkten. Anbieter in Deutschland müssen sich zudem an strenge Richtlinien halten.

Weltweit sind über 8.000 Exchange Traded Funds verfügbar. Zwei Drittel davon sind vollständig physisch oder mit optimiertem Sampling nachgebildet. Der Rest ist synthetisch replizierend und wie oben beschrieben konstruiert.